Qu'est-ce que la méthode d'évaluation des stocks FIFO?

La méthode comptable FIFO signifie First In First Out et est l'une des méthodes les plus courantes pour évaluer les stocks à la fin de toute période comptable, ce qui a un impact sur la valeur du coût des marchandises vendues au cours de la période donnée.

Les coûts des stocks sont déclarés soit au bilan, soit ils sont transférés au compte de résultat en tant que charges pour correspondre au chiffre d'affaires. Lorsque les stocks sont épuisés en production ou sont vendus, leur coût est transféré du bilan au compte de résultat en tant que coût des marchandises vendues.

Selon la méthode FIFO d'évaluation comptable des stocks, les biens achetés au plus tôt sont les premiers à être retirés du compte d'inventaire. Il en résulte que le stock restant aux livres est évalué au prix le plus récent pour lequel le dernier stock de stock est acheté. Il en résulte des stocks d'actifs inscrits au bilan aux coûts les plus récents.

À l'inverse, cette méthode entraîne également un prix d'achat historique plus ancien, attribué au coût des marchandises vendues (COGS) et comparé aux revenus de la période en cours.

La méthode FIFO de valorisation des stocks entraîne une surestimation de la marge brute dans un environnement inflationniste et ne reflète donc pas nécessairement une adéquation adéquate des revenus et des coûts. Par exemple, dans un environnement où l'inflation est à la hausse, les revenus actuels seront comparés à des articles de stock plus anciens et moins coûteux, ce qui se traduira par la marge brute la plus élevée possible.

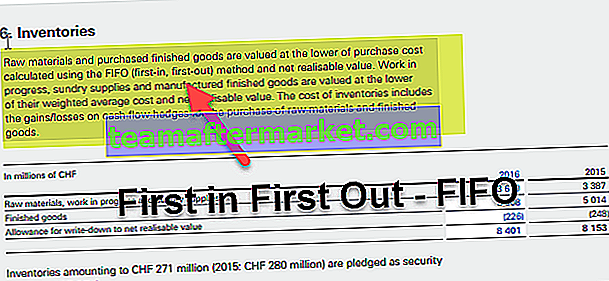

La valorisation des stocks selon la méthode FIFO est couramment utilisée à la fois selon les normes internationales d'information financière (IFRS) et les principes comptables généralement reconnus (PCGR).

Exemples de méthodes d'inventaire premier entré, premier sorti

ABC Corporation utilise la méthode FIFO d'évaluation des stocks pour le mois de décembre. Au cours de ce mois, il enregistre les transactions suivantes:

Unité de marchandise vendue: 1000 Inventaire de début + 2000 achetés - 1250 Inventaire de fin = 1750 unités. Calcul de la méthode First In First Out

Le contrôleur utilise les informations du tableau ci-dessus pour calculer le coût des marchandises vendues pour le mois de décembre, ainsi que le solde des stocks à la fin décembre.

Comme indiqué ci-dessus, un coût de 42 000 $ des marchandises vendues et un inventaire de fin de 36 000 $ équivalent au total combiné de 78 000 $ des stocks de départ et des achats au cours du mois.

Raison de l'utilisation de la méthode FIFO de valorisation des stocks

Une entreprise qui négocie des articles périssables vend généralement les articles qui sont achetés le plus tôt en premier, la méthode FIFO d'évaluation des stocks donne généralement le calcul le plus précis du profit des stocks et des ventes. D'autres exemples incluent les commerces de détail qui vendent des aliments ou d'autres produits avec une date d'expiration.

Cependant, il arrive parfois que même d'autres entreprises qui ne correspondent pas à cette description des denrées périssables utilisent la méthode du premier entré, premier sorti pour la raison suivante: le compte de résultat refléterait un bénéfice brut plus élevé et une situation financière plus solide qui est plus nette profit aux investisseurs. Du point de vue du bilan également, l'inventaire est évalué à un coût au prix courant, ce qui se traduirait par un bilan solide car l'inventaire aurait potentiellement une valeur plus élevée selon la méthode FIFO de valorisation des stocks (dans l'hypothèse d'un environnement inflationniste) .

Avantages

- La méthode de comptabilité FIFO permet de gagner du temps et de dépenser de l'argent pour calculer le coût exact des stocks qui est vendu, car l'enregistrement des stocks est effectué dans le même ordre qu'ils sont achetés ou produits.

- Facile à comprendre.

- L'inventaire final est évalué en fonction du prix d'achat le plus récent; par conséquent, la valeur des stocks reflète bien mieux les prix actuels du marché de produits similaires.

- Étant donné que les unités disponibles les plus anciennes sont utilisées pour le calcul du coût des marchandises vendues, le risque éventuel de réduction de la valeur de réalisation nette (VNR) et de la comptabilisation des pertes qui en résulte est annulé car une entité ne fait pas glisser d'anciennes unités de stock dans les enregistrements.

- Comme la valeur du stock de clôture est essentielle dans le calcul actuel des actifs et les ratios comptables connexes (par exemple, les ratios de liquidité), la méthode FIFO d'évaluation des stocks est donc très pertinente pour la valeur des stocks de clôture.

- Normalement, dans un environnement inflationniste, les prix sont toujours en hausse, ce qui entraînera une augmentation des dépenses d'exploitation, mais avec la comptabilité FIFO, la même inflation entraînera une augmentation de la valeur des stocks de fin qui aidera à augmenter la marge brute et à couvrir en fin de compte d'autres dépenses d'exploitation gonflées.

Désavantages

source: bp.com

- L’un des plus gros inconvénients de la méthode comptable FIFO est l’évaluation des stocks pendant l’inflation. La méthode du premier entré, premier sorti entraînera des bénéfices plus élevés et entraînera ainsi une augmentation des «obligations fiscales» au cours de cette période particulière. Cela peut entraîner une augmentation des charges fiscales et des sorties de trésorerie liées aux impôts.

- L'utilisation de la méthode du premier entré, premier sorti n'est pas une mesure appropriée des stocks en période d '«hyperinflation». Pendant ces périodes, il n'y a pas de modèle particulier d'inflation, ce qui pourrait entraîner une augmentation drastique des prix des biens. Ainsi, dans de telles périodes, l'appariement de la plupart des achats antérieurs avec les ventes les plus récentes ne serait pas approprié et présenterait une image déformée car le profit pourrait être gonflé.

- La méthode FIFO d'évaluation des stocks n'est pas une mesure appropriée si les biens / matériaux achetés présentent des fluctuations de leurs prix, car cela peut entraîner des bénéfices inexacts pour la même période.

- Bien que la méthode d'évaluation des stocks FIFO soit facile à comprendre, elle peut devenir lourde et maladroite d'extraire et de gérer les coûts des marchandises, car une quantité importante de données est nécessaire, ce qui peut entraîner des erreurs d'écriture.