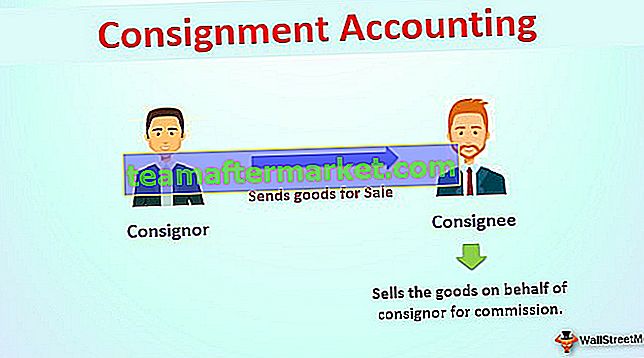

Qu'est-ce que la comptabilité des consignations?

La comptabilité en consignation est un type d'arrangement commercial dans lequel une personne envoie des marchandises à une autre personne pour la vente en son nom et la personne qui envoie les marchandises est appelée expéditeur et une autre personne qui reçoit les marchandises est appelée destinataire, où le destinataire vend les marchandises au nom de expéditeur moyennant un certain pourcentage en vente.

Explication

En consignation, les marchandises sont laissées entre les mains d'un tiers agréé appelé destinataire pour la vente au nom de l'expéditeur, la propriété des marchandises reste entre les mains de l'expéditeur. L'accord conclu entre l'expéditeur et le destinataire vise un bon déroulement des transactions, avec une compréhension claire des termes et conditions. Les produits typiques vendus en consignation comprennent les vêtements, les chaussures, les meubles, les jouets, la musique et autres instruments, etc.

Caractéristiques

Voici quelques caractéristiques:

- Deux parties: la comptabilité en consignation implique principalement l'expéditeur et le destinataire de deux parties.

- Transfert de procession: procession de marchandises transférées de l'expéditeur au destinataire.

- Accord: il existe un accord préalable entre l'expéditeur et le destinataire pour les conditions de l'envoi.

- Pas de transfert de propriété: La propriété des marchandises reste entre les mains de l'expéditeur jusqu'à ce que le destinataire les vende. La seule procession de marchandises est transférée à un destinataire.

- Reconciliation: à la fin de l'année ou à des intervalles périodiques, l'expéditeur envoie une facture pro-forma tandis que le destinataire envoie les détails de la vente du compte et les deux rappellent leurs comptes

- Comptabilité séparée: Il existe une comptabilité indépendante du compte de consignation dans les livres de l'expéditeur et du destinataire. Les deux préparent le compte de consignation et enregistrent les écritures au journal des marchandises uniquement via le compte de consignation.

Exemple de comptabilité de consignation

Comprenons avec un exemple.

Vous pouvez télécharger ce modèle Excel de comptabilité de consignation ici - Modèle Excel de comptabilité de consignationABC a envoyé des marchandises d'un coût de 10000 USD à XYZ le 1er janvier 2020 en consignation. Il a dépensé 200 $ sur son emballage. Selon la durée de l'envoi, XYZ a droit à une commission de 10%. Le 3 janvier 2020, XYZ a confirmé la réception des marchandises et a envoyé un montant de 50% à titre d'avance. Le dernier jour du mois, XYZ envoie les détails de ses ventes, qui montrent que 3/4 des marchandises ont été vendues pour 11 000 $, et XYZ a remis le montant du solde après déduction de l'avance et de la commission. Quelles seront les écritures de journal pour enregistrer les transactions en cours?

Remarques

Termes utilisés dans les comptes de consignation

Les termes suivants sont utilisés dans la comptabilité de consignation:

- Expéditeur: c'est la personne qui envoie les marchandises.

- Destinataire: La personne qui reçoit les marchandises est appelée le destinataire.

- Consignation: la consignation est un accord commercial par lequel l'expéditeur envoie des marchandises au destinataire pour la vente.

- Accord de consignation: Il s'agit d'une communication écrite légalement entre l'expéditeur et le destinataire, qui définit les termes et conditions de l'envoi.

- Facture pro-forma: lorsque l'expéditeur envoie des marchandises au destinataire, il transmet également des relevés indiquant les détails des biens tels que la quantité, le prix, etc. et cet état est appelé facture pro-forma.

- Dépenses non récurrentes: les dépenses engagées par l'expéditeur pour expédier les marchandises de son lieu à celui du destinataire sont appelées dépenses non récurrentes. Ces dépenses s'ajoutent au coût des marchandises.

- Dépenses récurrentes: Le destinataire engage ces dépenses après que les marchandises sont arrivées chez lui. Ces dépenses sont des dépenses d'entretien des types de biens.

- Commission: La commission est la récompense / contrepartie pour la vente de marchandises au nom de l'expéditeur. C'est selon le contrat de consignation.

- Compte Vente: Il s'agit du relevé transmis par le destinataire à l'expéditeur indiquant le détail des marchandises vendues, les montants reçus, les dépenses engagées, une commission facturée, le paiement anticipé et le solde dû et le stock en main, etc.

Comment préparer un compte de consignation?

Lors de la préparation du compte de consignation:

# 1 - Débit sur le compte de consignation:

- Coût des marchandises expédiées en consignation

- Avec frais payés par l'expéditeur

- Frais payés par le destinataire par lui-même ou pour le compte de l'expéditeur

- Commission de consignation

# 2 - Crédit au compte de consignation

- Le produit de la vente en consignation

- Coût d'une perte anormale

- Valeur du stock de clôture et dépenses directes proportionnelles

Solde du compte de consignation transféré au compte de profits et pertes.

Avantages

- Augmentation de l'exposition commerciale: en raison de l'augmentation des ventes en consignation, augmentation de l'exposition commerciale. C'est une méthode rentable pour développer l'entreprise.

- Coût d'inventaire inférieur: moins de coûts de conservation des stocks pour l'expéditeur;

- Incitations au destinataire : lorsque le destinataire vend au nom de l'expéditeur, le premier reçoit une commission et d'autres incitations.

- Croissance de l'entreprise: l' envoi profite à l'expéditeur et au destinataire. L'expéditeur obtient un coût de possession des stocks plus bas, et le destinataire sans investissement gagne la commission en vendant au nom de l'expéditeur.

Désavantages

- Marge bénéficiaire inférieure : En raison de l'envoi, l'expéditeur doit payer une commission au destinataire, ce qui se traduit par une marge bénéficiaire inférieure entre les mains de l'expéditeur.

- Négligence du destinataire: La négligence du destinataire peut créer le problème.

- Risque d'endommagement des marchandises: Il existe un risque élevé que les marchandises soient endommagées chez le destinataire ou pendant le transport, en particulier les marchandises périssables.

- Frais élevés: Parfois, il y a des frais d'entretien élevés des marchandises à la charge du destinataire et des frais d'expédition ou de transport élevés à la charge de l'expéditeur. C'est le lieu du destinataire et l'expéditeur est éloigné l'un de l'autre.

Conclusion

La consignation est le type d'arrangement commercial dans lequel l'expéditeur vend des marchandises au destinataire pour échange en échange de la commission. Il y a une comptabilité distincte à faire de la comptabilité des expéditions lors de l'envoi de l'expéditeur de marchandises pour envoyer une facture pro-forma pour les détails des marchandises vendues et du destinataire pour envoyer à intervalles réguliers les détails de la vente du compte à l'expéditeur et régler et rapprocher ses comptes.

Parfois, l'envoi est avantageux pour l'expéditeur et le destinataire, car l'expéditeur obtient une expansion de ses activités et le destinataire reçoit une commission et des incitations sans aucun investissement. Par conséquent, l'envoi peut être une bonne option d'expansion commerciale.