Qu'est-ce que l'intérêt couru en comptabilité?

Les intérêts courus sont le montant des intérêts qui sont gagnés par l'entreprise ou qui sont payables par l'entreprise sur la dette au cours d'une période comptable par l'entreprise, mais qui ne sont pas reçus ou payés par l'entreprise au cours de la même période comptable.

Explication

L'intérêt couru est l'intérêt sur le principal du prêt ou le coupon sur une obligation qui a été couru mais pas encore payé. Il est comptabilisé dans les livres comme des comptes créditeurs si la Société doit aux investisseurs ou créanciers obligataires mais n'est toujours pas traité et payé.

Les registres de l'entreprise dans le cadre du principe de comptabilité d'exercice. Conformément au principe de la comptabilité d'exercice, les dépenses doivent être prises en compte lorsqu'elles sont engagées et non lorsqu'elles sont effectivement payées. Par conséquent, les intérêts qui doivent être payés à une date ultérieure mais qui sont accumulés jusqu'à présent sont comptabilisés en charges et en passif par la Société.

Prenons un exemple d'intérêts courus sur une obligation pour comprendre ce concept:

Un investisseur obligataire détient une obligation d'une société XYZ Inc., qui vaut 100 $ et paie des coupons semestriellement à un taux d'intérêt de 12%. Le dernier coupon a été effectué il y a deux mois et il souhaite vendre l'obligation au nouvel investisseur.

Le nouvel investisseur lui versera 100 $ et les frais d'intérêts courus des deux derniers mois sont calculés comme ci-dessous.

= 12% / 12 * 2 * 100 = 2 $

Ainsi, le nouvel investisseur paiera = 100 + 2 = 102 $ pour l'obligation.

Comptabilisation des intérêts courus

Alors que la comptabilisation des charges à payer dans deux ensembles de comptes est ajustée - le compte des charges d'intérêts sur le compte de résultat et les comptes créditeurs sur le bilan.

Les frais d'intérêts sur le compte de résultat sont augmentés du montant des intérêts qui n'ont pas encore été payés par la Société. C'est en raison du principe de la comptabilité d'exercice et la Société doit enregistrer tout intérêt couru mais à payer.

source: Dépôts Colgate SEC

Les comptes créditeurs au passif du bilan sont ajoutés avec les intérêts à payer car il s'agit de la charge qui n'a pas encore été payée par la Société.

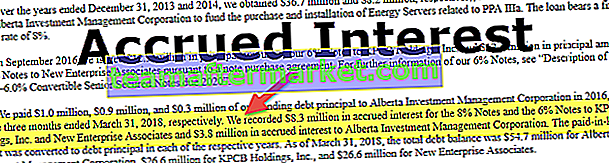

source: dépôts de Bloom Energy SEC

La saisie ci-dessus sera effectuée par l'emprunteur sur son compte de résultat et le bilan. Le prêteur déclarera les intérêts en tant que revenus sur son relevé PnL et un actif courant en tant que comptes débiteurs au bilan.

Conclusion

Il s'agit d'un montant qui a été couru mais non encore payé sur une période en raison de la dette détenue ou détenue par la Société. Les intérêts courent de la dernière date de paiement jusqu'à la date de préparation des comptes s'ils ne sont pas payés et que la date d'échéance est postérieure. Un tel montant est comptabilisé en intérêts sur créances ou dettes selon le cas. C'est-à-dire que si la société a contracté un prêt, elle enregistrera les intérêts à payer et, si un prêt est accordé, par exemple à une autre entreprise, elle enregistrera un intérêt à recevoir.