Qu'est-ce que le dividende de liquidation?

Il se réfère au paiement résiduel en espèces ou sous d'autres formes d'actifs aux actionnaires après réduction de tous les créanciers et obligations du prêteur lorsque l'entreprise ferme entièrement. Ils sont souvent payés aux actionnaires lorsqu'ils estiment que l'entreprise n'est plus en exploitation. C'est-à-dire que l'entreprise n'est pas en mesure de survivre en raison de facteurs externes ou internes pour lesquels la direction est sur le point de liquider l'entreprise. C'est la raison pour laquelle il est également connu sous le nom de distribution de liquidation.

Explication

Lorsqu'une entreprise décide de dissoudre l'entreprise, c'est une indication que l'entreprise est sur le point de liquider ses actifs. Cela signifie que l'entreprise vend l'inventaire et tous les actifs, y compris les bâtiments, les machines qu'elle possède. Le seul objectif de la liquidation des actifs est de rembourser les dettes envers les créanciers garantis et non garantis. Enfin, la société distribue le montant résiduel aux actionnaires sous forme de dividendes de liquidation.

Une entreprise peut verser de tels dividendes aux actionnaires en une ou plusieurs tranches. Aux États-Unis, c'est une obligation réglementaire pour l'entreprise de verser des dividendes de liquidation. Ils se réfèrent au formulaire 1099 Div avec les détails requis comme taille et mode de paiement.

Lorsque l'actionnaire le reçoit, le montant payé est déclaré dans le formulaire 1099 - DIV. L'ampleur du montant qui excède la base de l'actionnaire est le capital, imposé comme gain en capital entre les mains des actionnaires. L'impôt sur la plus-value est à court terme ou à long terme selon la durée pendant laquelle les actionnaires la détiennent. Le gain en capital est considéré comme un long terme s'ils sont détenus pendant plus d'un an. Le gain en capital est à court terme s'il est détenu pendant moins d'un an. Si les actionnaires ont acheté des actions à différentes périodes, le dividende se divise en un court terme ou un long terme. Cela se passe en fonction du groupe d'actions par rapport à leur date d'achat.

Exemple

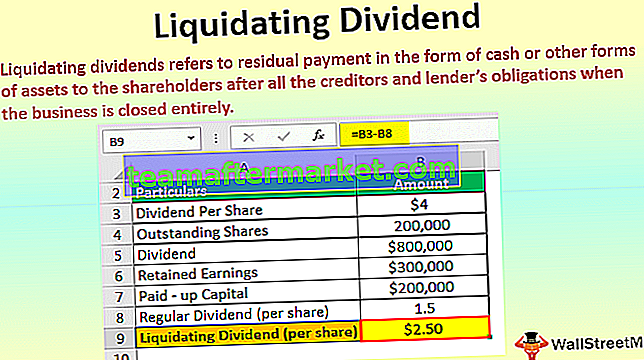

Pour illustrer la liquidation des dividendes, supposons que le 1er mars 2018, la société X ait déclaré 4 $ de dividende par action. Les actions en circulation de la société sont de 200 000. De plus, les bénéfices non répartis sont de 300 000,00 $ et ont versé le capital de base de 2 000 000 $.

Solution -

Le dividende est calculé comme suit:

- = 4,00 USD * 200 000

- = 800 000 $ d'actions

Le dividende total calculé est de 800 000 $. Pour payer ce dividende, la société X utilisera d'abord le solde conservé, gagnant 300 000,00 $, et le reste du dividende (800 000 $ - 300 000 $) = 500 000 $ sera absorbé du capital de la société.

Expliquons l'effet du paiement du dividende ci-dessus avec la perspective d'un actionnaire. Supposons que l'actionnaire Y possède 1 000 actions et s'attend à recevoir un paiement de dividende de 4 000 $ (1 000 * 4 $).

Le montant du dividende représenté à partir du dividende régulier est calculé comme suit:

- = 300 000 $ de bénéfices non répartis / 200 000 actions en circulation

- = 1,50 USD par action

Le dividende de liquidation du dividende total est calculé comme suit:

- = 4,00 $ - 1,50 $

- = 2,50 $ par action

Dividende de liquidation vs préférence de liquidation

Lorsqu'une entreprise ou une entreprise décide de payer pour liquider des dividendes, l'entreprise est censée indiquer clairement l'ordre et la forme sous lesquels les actionnaires recevraient les dividendes. Les entreprises décideraient de liquider l'entreprise lorsqu'elle n'est pas en mesure de s'acquitter des obligations légales, ou qu'elle devient insolvable et sur le point de faire faillite. Étant donné que l'entreprise est en cours de liquidation, les actifs résiduels iraient aux actionnaires et aux créanciers. Le règlement s'effectue selon la commande préférentielle.

Les créanciers garantis sont ceux qui recevront les paiements en priorité sur les autres, suivis des créanciers non garantis, des obligataires, du gouvernement pour les impôts impayés et des employés au cas où il y aurait des salaires et traitements en attente. Les actionnaires privilégiés et les actionnaires recevront les actifs résiduels, le cas échéant.

Liquidation du dividende et du dividende ordinaire

Le dividende de liquidation est versé à partir du capital de la société aux actionnaires sur la base de leur capital investi respectif. Son rendement du capital est exonéré d'impôt et n'est donc pas imposable pour les actionnaires. Il est différent d'un dividende ordinaire, qui n'est versé aux actionnaires que lorsque l'entreprise se porte bien et est payé sur le bénéfice courant ou les bénéfices non répartis.

Elle est faite dans l'intention de liquider totalement ou partiellement l'entreprise. Il n'est pas considéré comme un revenu par un investisseur en ce qui concerne le traitement comptable; ils sont plutôt reconnus comme une réduction de la valeur comptable de l'investissement. Toute personne qui détient les actions ordinaires à la date ex-dividende est censée recevoir la distribution, indépendamment de qui détient actuellement le titre. La date ex-dividende est généralement fixée à 2 jours ouvrables avant la date d'enregistrement en raison du système de règlement T + 3 sur les marchés financiers utilisé aux États-Unis.

Dans le cas des dividendes ordinaires, le conseil d'administration déclare le dividende à une date donnée, qui est appelée données de déclaration, et le même est reçu par les propriétaires à la date de paiement lorsque les fonctionnaires envoient le chèque et créditent le compte de l'investisseur du montant de la distribution. .

Dans le contexte des dividendes, il est nécessaire de faire la distinction entre les dividendes de liquidation et les dividendes ordinaires, la raison étant que les deux suivent des traitements comptables différents conformément aux exigences réglementaires. Dans le cas des dividendes traditionnels, ils sont comptabilisés en revenus d'investissements. En revanche, les dividendes de liquidation ne sont pas comptabilisés comme un revenu, mais la réduction de la valeur comptable du placement ou, en d'autres termes, ils sont comptabilisés comme un rendement du placement. Le dividende de liquidation est nécessairement envisagé comme le remboursement du capital investi, et il est réalisé sur une base de capital; par conséquent, l'exigence fiscale diffère également entre le dividende traditionnel et le dividende de liquidation.

Conclusion

Les bénéfices non répartis (bénéfices accumulés) sont déduits du dividende total. Ensuite, ce montant est censé être divisé par le nombre total d'actions en circulation pour obtenir le dividende conventionnel. Une fois ce dividende payé, le solde restant est ce que nous appelons les dividendes de liquidation.

Dans notre exemple, l'actionnaire Y recevrait un dividende régulier de 1 500 $ (1,5 $ * 1 000) et un dividende de liquidation de 2 500 $. C'est un retour sur investissement de l'actionnaire; par conséquent, ils ne sont pas imposables entre les mains des actionnaires lorsqu'ils en reçoivent.