Principaux exemples de rendement des capitaux propres

L'exemple de rendement des capitaux propres suivant fournit un aperçu des calculs de ROE les plus élémentaires et les plus avancés. Le rendement des capitaux propres fait référence à une mesure utilisée pour calculer la rentabilité d'une entreprise par rapport à celle de ses capitaux propres ou de son capital social. Il est calculé en divisant le revenu net réalisé par une entreprise par les capitaux propres. Chaque exemple de ROE discuté ici énonce le sujet, les raisons pertinentes et des commentaires supplémentaires si nécessaire

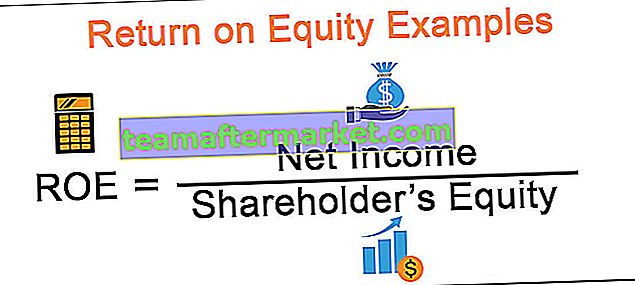

Formule

La formule ROE est donnée ci-dessous

Exemples de calcul du rendement des capitaux propres

Exemple 1 - Calcul du rendement de base des capitaux propres

Prenons l'exemple suivant de 2 sociétés ayant le même résultat net mais des composantes différentes des capitaux propres.

Les ROE arrivés après l'application de la formule sont donnés sous

Si l'on s'en aperçoit, on voit que les revenus nets gagnés par les entreprises sont les mêmes. Cependant, ils diffèrent en ce qui concerne la composante capitaux propres.

Par conséquent, en regardant l'exemple, nous pouvons comprendre qu'un ROE plus élevé est toujours préféré car il indique l'efficacité du côté de la direction à générer des profits plus élevés à partir du montant de capital donné.

Exemple 2 - Calcul du ROE à l'aide de l'avoir moyen des actionnaires

Considérez les détails suivants.

M. Smith dirige une entreprise de distribution FMCG appelée Smith and Sons. Quelques détails financiers de l'entreprise sont donnés ci-dessous. Calculez le ROE.

Solution:

Le revenu net de la période est obtenu en déduisant les dépenses du revenu

(36 000 $ - 25500 $ = 10500 $)

La valeur nette ou la composante capitaux propres d'une entreprise est obtenue en déduisant le passif de celui de son actif total.

(58 000 $ - 39 600 $ = 18 400 $)

Dans la question, des informations sur les capitaux propres de l'actionnaire débutant sont fournies. Par conséquent, il est courant de prendre la moyenne de la même chose que tout revenu généré est fait en utilisant les investissements passés. Par conséquent, l'avoir moyen de l'actionnaire s'élève à 19200 $ (moyenne de 18400 $ et 20000 $).

Ainsi, le RCP final donné par le résultat net / l'avoir des actionnaires s'élève à 54,69% (10500 $ / 19200 $).

Exemple 3 - Comparaison des ROE par les pairs

Dans le cadre de l'analyse des états financiers, le ROE est utilisé comme une mesure de rentabilité en comparant les mêmes entre des entreprises similaires, puis en vérifiant s'il se situe dans la fourchette approximative de celui de l'industrie.

Prenons l'exemple suivant.

Le ROE de chacune des entreprises est calculé et est présenté avec la moyenne de l'industrie dans l'instantané ci-dessous.

Observations générales:

On peut remarquer ici que si la société LMN Co a un bénéfice moindre que celui d'ABC co, le ROE s'est avéré meilleur compte tenu de son capital plus faible. C'est donc une indication que parmi les 3 entreprises, LMN Co est la plus efficace pour générer de la rentabilité pour ses actionnaires.

Et donc, un analyste peut aussi bien envisager d'investir LMN Co car il a également battu la moyenne de l'industrie.

Exemple # 4 - Analyse du ROE et DuPont

L'analyse DuPont ou le modèle à 5 facteurs est une application large du ratio ROE. Cette méthode fait référence à une décomposition du ROE en les exprimant en ratios de composants, nous aidant ainsi à évaluer soigneusement comment différents aspects de la performance de l'entreprise ont affecté sa rentabilité.

Il porte son nom, DuPont étant la première entreprise à développer le même. La ventilation de la formule est donnée ci-dessous.

Résultat net / Capitaux propres moyens =

(Résultat net / EBT) * (EBT / EBIT) * (EBIT / Chiffre d'affaires) * (Chiffre d'affaires / Actif total) * (Actif total / Capitaux propres moyens)

Cela peut être interprété comme

ROE = Charge fiscale x Charge d'intérêts x Marge EBIT x Rotation totale des actifs x Effet de levier

Considérez le tableau suivant. Il s'agit d'une rupture du ROE de Fictional Co pendant 3 ans

Analyse et interprétation

Le ROE a diminué au fil des ans. Essayons de comprendre quel composant est à l'origine de cela

- Le fardeau fiscal a été assez constant, ce qui indique que les impôts n'entraînent pas beaucoup de variation

- Le fardeau des intérêts est resté presque le même, ce qui indique que la société maintient une structure de capital constante

- On constate que la marge EBIT ou les marges opérationnelles ont diminué au cours des années. Il est possible que les dépenses d'exploitation aient augmenté au fil des ans.

- L'efficacité de l'entreprise (taux de rotation des actifs) a également diminué au fil des ans.

- L'effet de levier est également resté cohérent en ligne avec la charge d'intérêts, encore une fois évidente par la structure de capital constante que l'entreprise a maintenue.

Ainsi, en utilisant une analyse DuPont, un analyste sera bien placé pour comprendre ce qui motive exactement le ROE d'une entreprise donné par la panne.

Un modèle à 3 facteurs est utilisé, donné par

ROE = (Bénéfice net / Ventes) * (Ventes / Actifs) * (Actifs / Capitaux propres)

Conclusion

À l'aide des différents exemples, nous avons vu comment une métrique telle que le rendement des capitaux propres peut être utilisée pour évaluer la performance ou la rentabilité d'une entreprise. Cette métrique constitue la bonne mesure en tant que critère de décision pour avoir à choisir entre les entreprises à investir / acheter ainsi que certains autres ratios, également utilisés par les analystes dans le cadre de l'analyse des états financiers.