Signification de petite caisse

Petite caisse désigne le petit montant qui est alloué aux fins de payer les petites dépenses que l'entreprise effectue dans ses opérations quotidiennes où il est déraisonnable d'émettre le chèque et pour gérer les mêmes dépositaires sont nommés par l'entreprise.

Chaque organisation a besoin de liquidités pour ses dépenses quotidiennes. Toutes les dépenses ne peuvent pas être payées par chèque bancaire ou virement bancaire. Les petites dépenses doivent être réglées uniquement en espèces. Dans le même temps, peu de reçus doivent être réglés en espèces, comme les ventes de ferraille, etc.

Dans presque toutes les organisations, la petite caisse fait partie intégrante de la fonction comptable et est principalement prise en charge par des comptes personnels uniquement.

Comment fonctionne la petite caisse?

La petite caisse est une petite somme d'argent qui doit être conservée au bureau pour l'utilisation de petites dépenses quotidiennes. Une personne qui a l'argent liquide dans l'organisation est généralement appelée caissier. La même personne est responsable de la comptabilisation appropriée de chaque transaction en espèces effectuée par son intermédiaire. Tous les revenus et dépenses qu'il est pratiquement impossible de régler via une banque doivent être réglés autrement qu'en espèces (pas de troc dans une économie moderne).

Généralement, les dépenses suivantes payées en espèces;

- Collations quotidiennes, thé pour les employés;

- Remboursements des employés - Déplacements occasionnels, autres remboursements;

- Petits frais bancaires - affranchissement, notaire, etc .;

- Pour envoyer des salutations ou des bonbons aux clients ou clients à Diwali ou dans d'autres festivals;

Peu de revenus pouvant être pris en espèces;

- Ventes de ferraille - petites quantités à des fournisseurs non organisés.

- Vente de vieux journaux etc.

Habituellement, une organisation estime ses besoins périodiques en espèces, c'est-à-dire hebdomadaires ou mensuels, et en fonction de cela, approuve une limite qui peut être retirée de temps à autre de la banque pour régler les dépenses en espèces. Une limite de possession d'espèces avec le caissier ne doit pas dépasser à un moment donné comme approuvé par la direction de l'organisation. La périodicité du retrait d'une banque peut différer d'une organisation à l'autre selon leurs exigences. Un petit commerçant a besoin de plus d'argent liquide plutôt que d'une organisation de taille moyenne ou grande, car il doit traiter davantage avec le secteur non organisé qui ne traite qu'en espèces.

Pour une transaction fluide en espèces, trois personnes participent à la transaction: le préparateur (caissier), l’autorisateur (haute direction) et le séquestre (réclamé par).

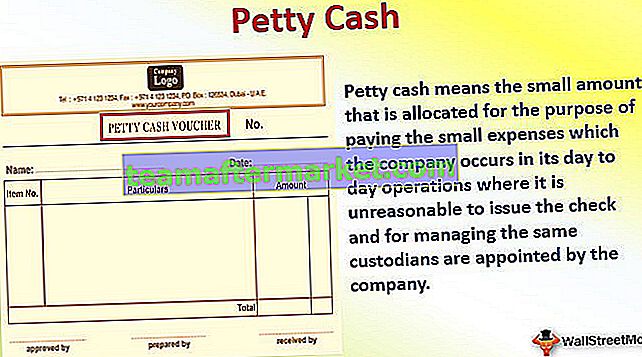

Format de petite caisse

Le paiement en espèces ne peut pas être prouvé s'il n'est pas réglé après avoir pris en compte les preuves appropriées. Par conséquent, un format de bon de petite caisse doit être créé pour apporter des preuves dans le processus et doit être signé par le bénéficiaire de la trésorerie au moment du paiement. Un spécimen du bon est comme ci-dessous;

Un spécimen du format de la petite caisse est ci-dessous -

Le bon ci-dessus contient le nom du préparateur, de l'autorisation et du destinataire du bon, car les trois sont essentiels pour la preuve du paiement.

Comment faire la comptabilité de petite caisse?

# 1- Création

Le fonds de petite caisse est créé par retrait d'espèces de la banque et remise à la personne qui gère un fonds. Dans une organisation plus petite, le montant reçu du débiteur (en espèces) fait également partie d'une caisse

Contra - Petite caisse A / C Dr.xxxx

Vers la banque A / c xxxx

Reçu - Cash A / c Dr. xxxx

Au débiteur A / c xxxx

# 2 - Décaissement

Chaque décaissement n'est pas enregistré via une écriture de journal car il peut y avoir un décaissement très faible pour des dépenses minimes (c'est-à-dire l'achat d'un timbre-poste), au lieu d'une écriture de journal passée à la fin de la journée ou après une période donnée pour le montant total décaissé.

Paiement - Décaissement total (dépenses par tête) A / c Dr. xxx

Vers la petite caisse A / C xxx

Les narrations doivent contenir la rupture totale du paiement en espèces.

# 3 - Réapprovisionnement

Si le solde de trésorerie devient très bas, il est réapprovisionné par chèque.

Contra - Petite caisse A / c Dr.xxxxx

Vers la banque A / c xxxx

Exemple de comptabilité de petite caisse

: XYZ LLP crée un fonds de petite caisse de 15 000 $ / - le 1er avril 2016. En avril 2016, les décaissements suivants ont été effectués à partir de la caisse:

Thé et collations 1256 / -

Taxe de péage 2450 / -

Impression et affranchissement 1550 / -

Fret 2300 / -

Nettoyage et dépoussiérage 1000 / -

Fournitures de bureau 2800 / -

Passez les écritures de journal pour la transaction ci-dessus.

Solution:

1 petite caisse climatisée Dr 15000

Encaisser à la banque 15000

(Étant un fonds de petite caisse créé ou un montant retiré de la banque pour le fonds de caisse)

- Thé et collations 1256

Taxe de péage 2450

Impression et affranchissement 1550

Fret 2300

Nettoyage et dépoussiérage 1000

Fournitures de bureau 2800

Vers la petite caisse A / c 11356

(En cours de décaissement de la petite caisse)

Entrée de journal pour les reçus de petite caisse:

Petite caisse A / c Dr xxx

À la vente de rebuts ou de journaux xxx

(Être reçu en espèces lors de la vente de Scrap / News Papers)

Comment reconstituer le solde de la petite caisse?

Le solde de la petite caisse doit être reconstitué de temps à autre pour faire face à d’autres dépenses en espèces. Cependant, la méthode de réapprovisionnement est la plus notée et dépend du caissier et de son autorisateur. Il peut y avoir des instructions de la direction à ce sujet, mais en l'absence de telles directives, le caissier, selon sa convenance, remplit son solde de trésorerie. Il existe peu de méthodes qui peuvent aider la direction ou l’autorisateur d’une ou deux manières;

# 1 - Flotter de la petite caisse

Lorsqu'une organisation pratique de gérer un flottant fixe pour les espèces comme le souhaite une organisation, la trésorerie ne doit pas tomber en dessous d'un niveau et doit être dans une fourchette le montant de la recharge restera toujours le même. Au moment où l'argent liquide a touché l'extrémité inférieure de la balance, le caissier déclenche et fait une demande de retrait auprès de la banque. Par exemple, si le niveau du flottant est de 20 000 $ / - et que 14 000 $ / - ont été dépensés, le solde de trésorerie restant est de 6 000 $ / - et 14 000 $ / - est nécessaire pour ramener le solde au niveau de 20 000 $ / -. Ici, 6 000 $ / - est une extrémité inférieure, et le montant du retrait sera toujours de 14 000 $ / - seulement.

Cette pratique enregistre tous les paiements effectués depuis la dernière recharge, comme base de demande de la prochaine recharge auprès de l'autorisateur. L'utilisation de cette méthode aide les signataires à savoir sur quel montant ont été dépensés avant de retirer plus d'argent de la banque.

La gamme de liquidités en possession du service comptable à un moment donné est décidée et approuvée par la direction de l'entreprise.

# 2 - Petite caisse au besoin

Peu de petites entreprises adoptent une politique qui se traduit par le solde de trésorerie le plus bas avec l'entreprise, car elles ne retirent que lorsque cela est nécessaire. Par exemple, l'entreprise a pour politique de rembourser les employés chaque semaine et, par conséquent, chaque semaine, l'entreprise a appris combien d'argent était nécessaire et que ce montant n'était retiré que par l'entreprise.

Cette approche réduit le risque, et comme il n'y aura presque pas de solde de trésorerie avec l'entreprise, peu de coûts concernant l'assurance et la protection de l'argent peuvent être évités.

# 3 - Gestion non organisée de la petite caisse

Dans les sociétés fermées, où les propriétaires directement impliqués dans les affaires quotidiennes utilisent cette approche, alors qu'ils dictent la méthode de retrait du montant de la banque. Aucune politique formelle n'est en place pour retirer le montant et aucune limite sur la possession de l'argent. De plus, il n'y a pas non plus de politique formelle sur les espèces, car la même chose est soigneusement examinée par les propriétaires de l'organisation.

Du point de vue du contrôle et du risque, il est moins risqué car étroitement contrôlé par le propriétaire uniquement. D'un point de vue politique et comptable, elle est informelle et doit être évitée.

Meilleure politique - Parmi les trois politiques ci-dessus, le float up est principalement utilisé et apprécié par les comptables du monde entier, car il offre une flexibilité ainsi qu'un contrôle à la fois sur la transaction en espèces.