Qu'est-ce que le compte de résultat?

Le compte de résultat est l'un des rapports financiers de l'entreprise fournissant un résumé de tous les revenus et dépenses au cours de la période afin de déterminer le profit ou la perte de l'entreprise et de mesurer son activité commerciale sur la période en fonction des exigences de utilisateurs .

Nous notons que Box, Inc subit des pertes depuis trois ans. Qu'est-ce que cela nous dit sur l'entreprise, son modèle économique, sa capacité de génération de revenus, sa maîtrise des coûts?

Le but fondamental de l'examen du compte de résultat de l'entreprise est de s'assurer que vous avez une vue d'ensemble des revenus et dépenses d'une entreprise au cours de l'année.

Voici un aperçu de ce qu'est un format de compte de résultat -

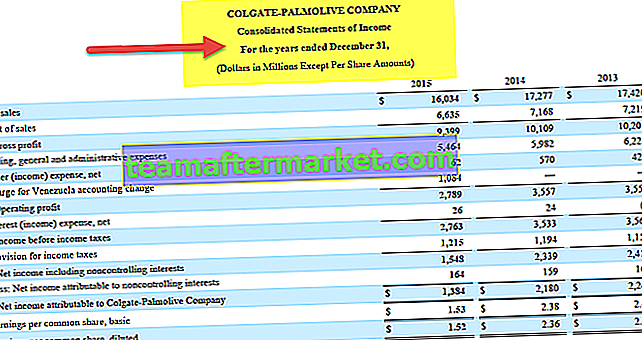

- Tout d'abord, un compte de résultat est un état qui vous montre combien de revenus une entreprise a gagné au fil des ans. Revenu désigne le total des ventes sur la période (Ventes totales = Unités * Prix par unité). Le chiffre d'affaires de Colgate en 2015 était de 16034 millions de dollars.

- Un format de compte de résultat vous montre également les «frais et dépenses» engagés au cours de l'année. Ces coûts peuvent affecter directement ou indirectement les revenus de l'entreprise. Le coût des ventes de Colgate était de 6635 millions de dollars en 2015.

- Cela signifie comparer les revenus et les coûts. Un compte de résultat vous fournit une analyse comparative de ce qui a compté pour une entreprise au cours de l'année. Combien de profit (bénéfice net) ils ont réalisé (le cas échéant) ou combien de perte (perte nette) ils ont encourue. Le bénéfice net de Colgate en 2015 était de 1384 millions de dollars.

- Une structure de compte de résultat décrit également le BPA d'une entreprise au cours de la même période. Le calcul est basé sur l'hypothèse que si les bénéfices nets sont tous distribués entre les actionnaires, quel serait le prix de chaque action! Habituellement, l'entreprise ne distribue jamais tous ses bénéfices. Une grande partie est réinvestie dans l'entreprise, ce que l'on appelle «réinvestissement des bénéfices). Le bénéfice de base par action de Colgate est de 1,53 USD par action.

- Selon la Securities and Exchange Commission, «pensez à…. (déclarations de revenus) sous forme d'escaliers. » L'idée est de regarder les revenus et les coûts un par un. Tout d'abord, nous examinerons le chiffre d'affaires, puis le coût, qui affecte directement et indirectement les ventes (coût des ventes). Et puis, nous prendrons les escaliers et prendrons en compte les intérêts et les impôts, ce qui nous fournira à terme les bénéfices nets ou la perte nette.

- Enfin, rappelez-vous que le «bénéfice net» ou la «perte nette» ultime est appelé «résultat net». C'est combien une entreprise a gagné et perdu au cours de la période comptable. Et en tant qu'investisseur, vous devez également commencer par le haut (revenus) et venir vers le bas (le bénéfice net ou la perte nette).

Structure du compte de résultat

En tant qu'analyste financier, nous devons examiner très attentivement la structure du compte de résultat. L'objectif principal de l'analyse du compte de résultat est de comprendre comment l'entreprise génère des revenus récurrents par rapport à ses dépenses et si l'entreprise est rentable ou non.

Voici la structure du compte de résultat. Nous étudions chaque élément de campagne un par un.

Ventes / Revenus

Au sommet de la structure du compte de résultat, un comptable doit écrire le «total de l'argent apporté» à l'entreprise par les ventes. Il comprend le chiffre d'affaires total. Les ventes totales peuvent être générées via la vente de produits ou de services. C'est ce qu'on appelle «revenus bruts». «Brut» signifie «non raffiné». Dans ce cas, "brut" signifie que les dépenses ne sont pas encore déduites des "revenus".

La ligne suivante serait «l'élément inattendu», auquel la société ne s'attendait pas en réalisant les ventes. Il peut s'agir d'un "retour sur ventes" ou de toute "remise sur les ventes".

Dans la ligne suivante, les "retours sur ventes" ou "remise sur les ventes" seraient déduits, ce qui nous fournirait des "revenus nets". Cela signifie qu'il s'agit du revenu réel que l'entreprise a réalisé après avoir pris en compte le «retour sur ventes» ou la «remise sur les ventes».

Veuillez noter ce qui suit:

- Suit le principe de reconnaissance des revenus: les revenus sont reconnus même si les liquidités ne peuvent être encaissées qu'à la période comptable suivante.

- Ventes nettes = ventes brutes - retours sur ventes et remises - remises;

- Le nombre de ventes et les tendances des ventes nettes au fil du temps sont utilisés pour analyser les progrès d'une entreprise.

Prenons un exemple de compte de résultat d'Alphabet (Google) pour voir comment les revenus sont reconnus. Google a principalement trois sources de revenus.

- Propriétés Google - Les revenus des propriétés Google se composent principalement des revenus publicitaires générés sur les propriétés de recherche Google. Cela comprend les revenus du trafic généré par les partenaires de distribution de recherche qui utilisent Google.com comme recherche par défaut dans les navigateurs, les barres d'outils, Gmail, Maps, Google Play, YouTube, etc.

- Propriétés des membres du réseau Google - Les revenus des propriétés des membres du réseau Google se composent principalement des revenus publicitaires générés par les annonces placées sur les propriétés des membres du réseau Google via AdSense, AdMob et DoubleClick Ad Exchange.

- Autres revenus de Google - Les autres revenus de Google se composent principalement des revenus et des ventes des applications, des achats intégrés et du contenu numérique dans le Google Play Store, du matériel, des revenus liés aux licences; et les frais de service reçus pour nos offres Google Cloud.

Notez également que les États-Unis contribuent le plus aux revenus.

source: Alphabet (Google) Dossiers SEC

Coût des marchandises vendues

Le coût des marchandises vendues est le montant payé pour les marchandises vendues ou le coût de fabrication des produits vendus au cours de la période comptable.

Dans le cas de l'exemple du compte de résultat de Google, le coût des revenus comprend les coûts d'acquisition de trafic (TAC), qui sont payés aux membres du réseau Google principalement pour les annonces affichées sur leurs propriétés et les montants payés à nos partenaires de distribution qui mettent à disposition des points d'accès à la recherche et prestations de service.

source: Alphabet (Google) Dossiers SEC

Bénéfice brut

Le profit brut est la différence entre les revenus et le coût de fabrication d'un produit ou de fourniture d'un service, avant déduction des frais généraux, de la masse salariale, des impôts et des intérêts.

Bénéfice brut = Ventes nettes - Coût des marchandises vendues.

La direction s'intéresse à la fois:

- Le montant de la marge brute; et

- Le pourcentage de marge brute (marge brute / chiffre d'affaires net).

Les deux sont utiles dans la planification des opérations commerciales.

Le chiffre du bénéfice brut n'est pas fourni par Google. Cependant, il est très facile à trouver.

Bénéfice brut = Revenus - Coût des revenus

source: Alphabet (Google) Dossiers SEC

- Bénéfice brut (2016) = 90272 - 35138 = 55134 millions

- Bénéfice brut (2015) = 74,989 - 28,164 = 46,825 millions

Vente de frais généraux et administratifs

Les frais généraux et administratifs sont les dépenses autres que le coût des marchandises vendues qui sont engagées dans la gestion d'une entreprise.

- Ces dépenses sont regroupées en catégories: Frais de vente, Frais généraux et administratifs, Autres revenus et dépenses.

- Une planification et un contrôle minutieux des dépenses d'exploitation peuvent améliorer la rentabilité d'une entreprise.

Dans l'exemple du compte de résultat de Google, les frais généraux et administratifs sont divisés en deux parties a) Ventes et marketing b) Général et administratif

source: Alphabet (Google) Dossiers SEC

- Frais généraux et administratifs (2016) = 10485 + 6985 = 17470 millions

- Frais généraux et administratifs (2015) = 9047 + 6136 = 15183 millions

Résultat opérationnel ou EBIT

Le bénéfice d'exploitation ou « bénéfice avant intérêts et impôts» (EBIT) est la différence entre la marge brute et les charges d'exploitation. Il représente le revenu de l'activité normale ou principale d'une entreprise. Il permet de comparer la rentabilité d'entreprises ou de divisions au sein d'une entreprise.

- L'EBIT est important pour l'analyste car il est considéré comme l'un des indicateurs des bénéfices futurs

- Un analyste doit supprimer les éléments non récurrents pour normaliser l'EBIT.

Nettoyage des numéros - Suppression des numéros non récurrents.

Veuillez noter que cet exemple de compte de résultat de Google inclut les frais de recherche et de développement en tant que dépenses d'exploitation.

source: Alphabet (Google) Dossiers SEC

- L'EBIT ou bénéfice avant intérêts et impôts de Google était de 23 716 millions de dollars en 2016 et de 19 360 millions de dollars en 2015.

BAIIA ou Bénéfice avant impôts sur les intérêts Dépréciation et amortissement

- L'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) est indépendant de la politique d'amortissement.

- Formule EBITDA = EBIT + Dépréciation & Amortissement

- L'EBITDA est une mesure spécifique aux analystes, et de nombreuses entreprises ne fournissent pas cette mesure. L'EBITDA est particulièrement utile à mesurer pour comparer les entreprises à forte intensité de capital.

La structure du compte de résultat de Google ne fournit pas d'amortissement et d'amortissement en tant qu'élément de campagne distinct. Afin de trouver l'EBITDA, nous devons trouver des chiffres d'amortissement et d'amortissement.

Les flux de trésorerie nous fournissent ces détails, comme indiqué ci-dessous.

source: Alphabet (Google) Dossiers SEC

- EBITDA (2016) = EBIT (2016) + amortissement (2016) + amortissement (2016)

- BAIIA (2016) = 23716 $ + 5267 = 28983 millions

- EBITDA (2015) = EBIT (2015) + amortissement (2015) + amortissement (2015)

- BAIIA (2015) = 19360 $ + 877 = 20237 millions

Voir également la différence entre l'EBIT et l'EBITDA.

Intérêts créditeurs et frais d'intérêts

- La plupart des entreprises conservent leurs excédents de trésorerie dans des dépôts bancaires à court terme, des fonds du marché monétaire ou des comptes d'épargne. Ceux-ci constituent des revenus d'intérêts pour l'entreprise.

- Les intérêts débiteurs, en revanche, sont les intérêts payés sur l'argent emprunté aux banques / obligataires ou Capex privés ou opérations quotidiennes des fonds.

Vous trouverez ci-dessous un aperçu de l'exemple de l'état des résultats - Revenus d'intérêts et frais d'intérêts de Google.

source: Alphabet (Google) Dossiers SEC

- Les intérêts créditeurs de Google s'élevaient à 1220 millions en 2016, alors que ses frais d'intérêts étaient de 124 millions.

Revenu avant impôt

- Le bénéfice avant impôts sur les bénéfices est le montant qu'une société a gagné de toutes les activités - opérationnelles et non opérationnelles - avant de prendre en compte le montant des impôts sur les bénéfices encourus par l'entreprise. Ceci est utilisé pour comparer la rentabilité de deux ou plusieurs entreprises ou divisions au sein d'une entreprise. Les comparaisons sont effectuées avant la déduction des impôts sur le revenu, car les entreprises peuvent être soumises à des taux d'imposition différents.

- Le revenu avant impôts sur le revenu est défini comme l'argent conservé par l'entreprise avant de déduire l'argent à payer pour les impôts. EBT comprend l'argent payé pour les intérêts.

Ainsi, il peut être calculé en soustrayant les intérêts de l'EBIT.

EBT = EBIT - Intérêts

Veuillez consulter le calcul ci-dessous à partir de l'exemple de compte de résultat de Google

source: Alphabet (Google) Dossiers SEC

- Nous notons que le revenu avant impôt de Google était de 24150 millions en 2016 et de 19651 millions de dollars en 2015.

Revenu net

Le revenu net (PAT) est ce qui reste de la marge brute après déduction des dépenses d'exploitation, les autres revenus et dépenses sont ajoutés ou déduits et les impôts sur le revenu sont déduits. C'est le chiffre final, ou «résultat net», du compte de résultat.

Le revenu net est une mesure de performance importante:

- Représente le nombre de revenus d'entreprise qui reviennent aux actionnaires.

- Le montant est-il transféré aux bénéfices non répartis de toutes les activités génératrices de revenus au cours de l'année

- Souvent utilisé pour déterminer si une entreprise fonctionne avec succès;

Veuillez consulter le calcul du revenu net ci-dessous à partir de l'exemple de compte de résultat de Google

source: Alphabet (Google) Dossiers SEC

- Le revenu net de Google était de 19478 millions en 2016 et de 15826 millions en 2015.

Bénéfice par action

Le BPA peut être calculé en divisant le «bénéfice net» ou le «bénéfice net» par les «actions en circulation». Par exemple, si nous devons calculer le BPA de la société ABC et que nous savons que le «bénéfice net» est de 100 000 $ et le nombre «d'actions en circulation» est de 10 000, le BPA serait = (100 000 $ / 10 000) = 10 $ par action.

Veuillez consulter l'exemple de calcul du BPA à partir du compte de résultat de Google

source: Alphabet (Google) Dossiers SEC

- Nous notons que Google a augmenté son bénéfice par action de 23,11 USD par action en 2015 à 28,32 USD par action en 2016.

Exemple Nestlé

Jetons un coup d'œil à l'exemple du compte de résultat de Nestlé où, parallèlement à la structure normale du compte de résultat, nous prendrons en compte les «revenus des entreprises associées et des coentreprises», etc.

Le compte de résultat consolidé de Nestlé pour l'exercice clos les 31 décembre 2014 et 2015

source: Nestle.com

Peu de choses dans la structure du compte de résultat de Nestlé sont différentes de l'exemple que nous avons fait auparavant -

- Le bénéfice brut n'est pas traité séparément.

- Deuxièmement, il existe deux types de charges d'exploitation et de revenus. Premièrement, les frais d'exploitation et les revenus commerciaux sont pris en compte, puis les frais généraux d'exploitation et les revenus ont été pris en compte.

- Au lieu d'étiqueter «revenus d'intérêts» et «frais d'intérêts», les «revenus financiers» et les «dépenses financières» ont été mentionnés qui sont similaires.

- Après déduction des impôts, les «revenus des entreprises associées et des coentreprises» ont également été pris en compte.

En dernière analyse

Le compte de résultat est l'un des états financiers les plus importants que les investisseurs devraient consulter avant de prendre la décision d'investir dans une entreprise. Si vous souhaitez investir dans une entreprise, vous pouvez utiliser l'analyse verticale et horizontale du compte de résultat pour prendre une décision éclairée.

Messages utiles

Original text

- Signification du bilan

- Calculatrice d'analyse de rapport

- Compte de résultat vs différences de bilan <