Qu'est-ce que le ratio de fonds de roulement?

Le ratio du fonds de roulement est le ratio qui aide à évaluer la performance financière et la santé de l'entreprise où le ratio inférieur à 1 indique la probabilité d'un problème financier ou de liquidité à l'avenir pour l'entreprise et il est calculé en divisant le total des actifs courants de la société avec son passif courant total.

Formule

Ratio du fonds de roulement = Actif courant ÷ Passif courant

De manière générale, il peut être interprété comme suit:

- Si ce ratio autour de 1,2 à 1,8 - On dit généralement qu'il s'agit d'un ratio équilibré, et on suppose que l'entreprise est en bonne santé pour payer ses dettes.

- S'il est inférieur à 1 - Il est connu comme un fonds de roulement négatif, ce qui signifie généralement que l'entreprise est incapable de payer ses dettes. Un fonds de roulement constamment négatif peut également conduire à la faillite. (Une explication détaillée est donnée dans un segment ultérieur)

- Si ce ratio est supérieur à 2, la Société peut avoir des fonds excédentaires et inutilisés qui ne sont pas bien utilisés. Cela ne devrait pas être le cas car le coût d'opportunité des fonds inutilisés est également élevé.

Cependant, ces ratios diffèrent généralement selon le type d'industrie et n'ont pas toujours de sens.

Exemple

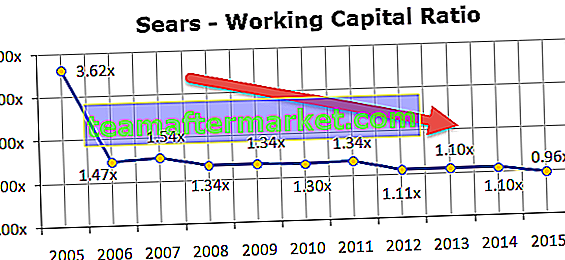

Les actions de Sears Holding ont chuté de 9,8% en raison de pertes continues et de mauvais résultats trimestriels. L'équilibre de Sears n'est pas non plus très bon. Moneymorning a désigné Sears Holding comme l'une des cinq sociétés qui pourraient bientôt faire faillite.

Surtout si vous vérifiez la situation du fonds de roulement de Sears Holdings et calculez le ratio du fonds de roulement, vous constaterez que ce ratio diminue continuellement depuis une dizaine d'années. Ce ratio inférieur à 1,0x n'est certainement pas bon.

Composants

Examinons les composantes critiques du ratio du fonds de roulement - Actif et passif courants.

Actifs courants:

En termes généraux, les actifs courants comprennent les liquidités et autres actifs qui peuvent être convertis en liquidités en un an.

source: Colgate 2015 10K

Des exemples d'actifs courants sont:

- Investissement à court terme dans des fonds communs de placement

- Comptes débiteurs

- Inventaire (comprend les matières premières, les travaux en cours et les produits finis)

- solde bancaire

Passifs actuels:

Les passifs courants sont ceux qui seront exigibles dans un délai d'un an ou devront être payés dans un délai d'un an.

source: Colgate 2015 10K

Des exemples de passifs courants sont:

- Comptes à payer

- Effets à payer (échus dans un délai d'un an)

- D'autres dépenses sont généralement payables dans un mois, comme un salaire, une fourniture de matériel, etc.

Calculons à partir du fonds de roulement pour Colgate à partir des images ci-dessus.

Ici, Actifs courants = Trésorerie et équivalents de trésorerie + Comptes clients + Stocks + Autres actifs courants

- Actifs courants (2015) = 970 $ + 1427 $ + 1180 $ + 807 $ = 4384 $

Passifs courants = billets et prêts à payer + portion courante de la dette à long terme + comptes fournisseurs + impôts sur le revenu à payer + autres charges à payer

- Passif courant (2015) = 4 $ + 298 $ + 1110 $ + 277 $ + 1845 $ = 3534 $

Fonds de roulement (2015) = Actifs courants (2015) - Passifs courants (2015)

- Fonds de roulement (2015) = 4384 $ - 3534 $ = 850 $

- Ratio du fonds de roulement (2015) = 4384 $ / 3534 $ = 1,24x

Ce rapport est également connu sous le nom de rapport actuel

Modifications du ratio du fonds de roulement

Comme expliqué ci-dessus, le fonds de roulement est un chiffre dynamique et ne cesse d'évoluer avec l'évolution des actifs / passifs. Le tableau suivant résume les effets des variations des différentes composantes du fonds de roulement:

| Composantes du fonds de roulement | Changement | Effet sur le fonds de roulement |

| Actifs actuels | Augmenter | Augmenter |

| Diminution | Diminution | |

| Passifs courants | Augmenter | Diminution |

| Diminution | Augmenter |

Fonds de roulement vs liquidité

Comme indiqué précédemment, le fonds de roulement est la différence entre ses actifs et passifs courants. Ce sont des chiffres financiers autonomes qui peuvent être obtenus à partir du bilan d'une entreprise. Ce n'est pas une preuve de la position de liquidité d'une entreprise.

Comprenons cela à l'aide d'un exemple:

| Détails | WC d'entreprise | Liquide de l'entreprise |

| Actifs actuels | 500 | 1000 |

| Passifs courants | 500 | 500 |

| Ratio du fonds de roulement | 1: 1 | 2: 1 |

Dans le cas ci-dessus, la société Liquid semble être plus liquide que la société WC. Maintenant, incluons quelques détails supplémentaires dans le tableau ci-dessus

| Détails | WC d'entreprise | Liquide de l'entreprise |

| Période moyenne de recouvrement (A / cs à recevoir) | 30 jours | 120 jours |

| Période de paiement moyenne (A / C payables) | 60 jours | 90 jours |

En prenant les deux statistiques ci-dessus, il est clair que la société WC sera en mesure de générer des liquidités de manière plus efficace que la société Liquid. Le ratio du fonds de roulement ne suffit pas à lui seul pour déterminer la liquidité. Les autres indicateurs financiers suivants sont également requis:

- Formule jours d'inventaire en cours = Coût des ventes par jour ÷ Stocks moyens

- Formule jours de ventes en cours = Ventes nettes par jour ÷ Comptes clients moyens

- Formule jours payables en souffrance = Coût des ventes par jour ÷ Comptes fournisseurs moyens

Ces mesures mesurent les chiffres d'affaires respectifs, par exemple, le nombre de jours d'inventaire en suspens signifie le nombre de fois que l'inventaire a été vendu et remplacé au cours d'une année donnée.

Les trois indicateurs ci-dessus peuvent être utilisés pour mesurer le cycle de conversion de trésorerie (CCC), qui indique le nombre de jours nécessaires pour convertir l'actif net courant en trésorerie. Plus le cycle est long, plus l'entreprise a ses fonds utilisés comme fonds de roulement sans en tirer un rendement. L'entreprise doit donc viser à minimiser le CCC autant que possible.

Cycle de conversion de trésorerie (CCC) = Jours d'inventaire en cours + Jours de ventes en cours - Jours à payer en suspens

Le cycle de conversion de trésorerie (CCC) sera une meilleure mesure pour déterminer la liquidité de l'entreprise plutôt que son ratio de fonds de roulement.

Message utile

Original text

- Différences entre le ratio rapide et le ratio actuel

- Formule du cycle de conversion en espèces

- Ratio de rotation des actifs Signification

- Exemple de ratio de rotation des capitaux propres <