Qu'est-ce que la comptabilité de caisse?

La comptabilité de caisse est une méthode comptable dans laquelle tous les revenus de l'entreprise sont reconnus lorsqu'il y a réception effective de la trésorerie et toutes les dépenses sont comptabilisées lorsqu'elles sont effectivement payées et la méthode est généralement suivie par les particuliers et les petites entreprises.

Cette méthode est généralement suivie par les particuliers et les petites entreprises qui n'ont pas d'inventaire. C'est une méthode simple et peut être facilement suivie. Il ne considère que deux types de transactions, à savoir les entrées et les sorties de trésorerie. Dans cette méthode, un système comptable à entrée unique est suivi puisque, pour chaque transaction, une seule entrée d'enregistrement de transaction est effectuée. Puisqu'il n'y a pas de totalisation entre les revenus et les dépenses au cours de cette période comptable particulière, les comparaisons des périodes précédentes ne sont pas possibles.

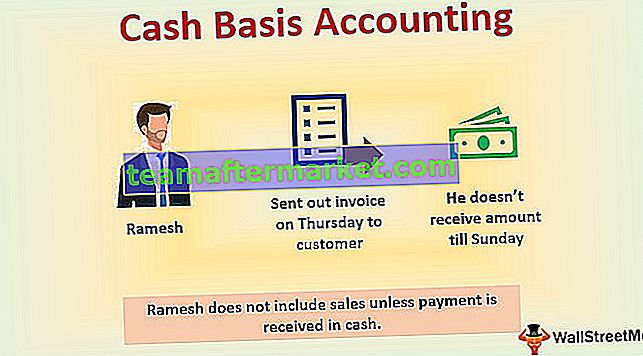

Exemple de comptabilité de caisse

Par exemple, Ramesh possède une petite entreprise pour laquelle il a envoyé une facture jeudi au client. Mais il ne reçoit le montant de la facturation que dimanche, donc le revenu est enregistré par rapport à la date du dimanche dans les livres comptables. Ainsi Ramesh n'inclut pas les ventes effectuées par carte de crédit ou à partir d'un compte de crédit sauf si le paiement est reçu en espèces.

Caractéristiques

Voici les principales caractéristiques -

- Il suit un système à entrée unique (jetez également un œil au système de comptabilité en partie double)

- Enregistre uniquement les paiements en espèces reçus et les dépenses en espèces payées.

- Processus simple.

- Ce n'est pas un bon outil comptable.

- L'outil de vérification des erreurs n'est pas intégré.

- Se concentre principalement uniquement sur les dépenses et ne correspond pas aux dépenses et aux revenus.

Où la comptabilité de caisse est-elle utilisée?

Il est utilisé dans les cas suivants:

- Lorsqu'une entreprise utilise un système à entrée unique;

- Il est utilisé lorsque l'entreprise ne vend pas à crédit, c'est-à-dire que chaque fois qu'un client achète ou qu'un produit est vendu, le paiement doit être effectué immédiatement en espèces, par chèque, virement bancaire ou carte de crédit / débit d'un tiers.

- L'entreprise compte très peu d'employés.

- Lorsque l'entreprise possède peu (entreprise moins chère supportant des actifs physiques) ou aucun inventaire, c'est-à-dire qu'elle n'a pas de bâtiments, de mobilier de bureau massif, de systèmes de base de données informatiques étendus, de machines de production, etc.

- La société est une entreprise individuelle ou privée et n'a aucune obligation de publier des états de résultats, des bilans ou d'autres états financiers.

Comptabilité de caisse - Petite entreprise

Livre de comptabilité de caisse - Écritures de journal

Avantages

- Puisqu'il s'agit d'un système à entrée unique et simple, il est facilement compris par des personnes ayant très peu ou pas de connaissances et d'expérience en finance et en comptabilité.

- Aucun comptable ou comptable qualifié n'est requis pour mettre en œuvre et maintenir ce système.

- Il ne nécessite pas de logiciel comptable complexe. Par conséquent, une entreprise peut facilement maintenir un système à entrée unique basé sur la caisse dans un cahier ou sur une simple feuille de calcul.

- Puisqu'il suit les entrées et sorties de trésorerie, une entreprise sait combien de liquidités elle dispose à une période donnée.

- Les entreprises peuvent accélérer les paiements afin de réduire leurs bénéfices imposables, reportant ainsi la responsabilité fiscale.

Désavantages

- Cela nous donne des résultats moins précis étant donné que le moment des flux de trésorerie ne fournit pas le moment exact des changements dans la situation financière d'une entreprise.

- Ce type de résultats comptables peut être manipulé en n'encaissant pas les chèques reçus ou en modifiant les délais de paiement de ses passifs.

- Cette méthode ne génère pas d'états financiers exacts; par conséquent, les prêteurs refusent de prêter de l'argent aux entreprises ayant une comptabilité de caisse.

- Les auditeurs n'auditeront ni n'accepteront les états financiers réalisés avec cette comptabilité.

- Étant donné que les résultats sont souvent inexacts, les entreprises ne peuvent pas publier de rapports de gestion pour les entreprises utilisant une telle comptabilité.

- Cette méthode ne permet pas de donner aux propriétaires et aux dirigeants des informations importantes pour l'évaluation de la situation financière de l'entreprise.

- Puisqu'il n'a pas de système de vérification des erreurs intégré, l'erreur passe inaperçue jusqu'à ce que l'entreprise reçoive un relevé bancaire avec un solde de compte bas inattendu ou un compte à découvert.

Comptabilité de caisse vs comptabilité d'exercice

Nous discutons ici des quatre différences entre la comptabilité de caisse et la comptabilité d'exercice

| Le système simple qui conserve un enregistrement des flux de trésorerie de l'entreprise; | Méthode compliquée. |

| Convient aux petites entreprises, entreprise individuelle qui traite principalement des transactions en espèces. | Convient aux entreprises qui ne sont pas bien payées pour le moment. |

| Donne une image claire du montant des liquidités et du compte bancaire; | Donne une image claire de la situation financière correcte d'une entreprise; |

| Cela ne reflète pas l'argent qui vous est dû ou l'argent que vous devez aux autres. | Il enregistre les sommes qui vous sont dues et celles que vous devez aux autres. |

Conclusion

La comptabilité de caisse est un moyen d’enregistrer les transactions comptables pour les produits et les dépenses, qui sont effectuées en espèces, c’est-à-dire que soit des espèces sont reçues, soit tout paiement est effectué en espèces. Il est idéal pour les petites entreprises. En raison de plusieurs lacunes dans cette méthode de comptabilité particulière, dont nous avons discuté ci-dessus, les entreprises passent généralement de la comptabilité de caisse à une méthode de comptabilité d'exercice après leur croissance depuis la phase de démarrage initiale. Enfin, quelle que soit la méthode de comptabilité suivie par une entreprise (comptabilité de caisse ou comptabilité d'exercice), elle est censée la suivre à des fins comptables et fiscales.