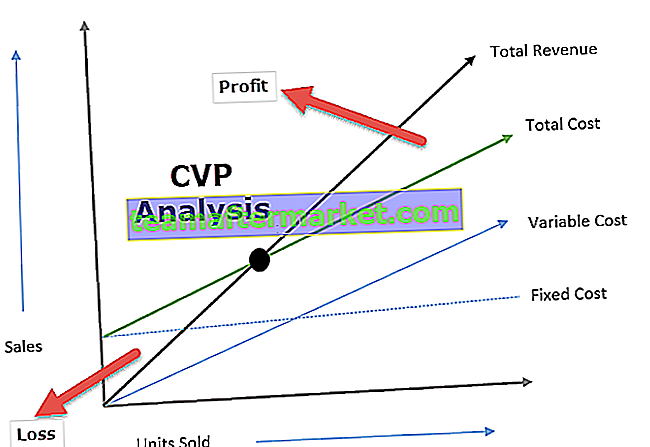

Définition de l'analyse coût-volume-profit (analyse CVP)

L'analyse coût-volume-profit (CVP) examine l'impact sur le bénéfice d'exploitation en raison des niveaux variables de volume et des coûts et détermine un seuil de rentabilité pour les structures de coûts avec différents volumes de ventes qui aideront les gestionnaires à prendre des décisions économiques à court terme. .

Explication

- L'analyse coût-volume-profit comprend l'analyse du prix de vente, des coûts fixes, des coûts variables, du nombre de marchandises vendues et de la manière dont cela affecte le profit de l'entreprise.

- L'objectif d'une entreprise est de réaliser des bénéfices et le profit dépend d'un grand nombre de facteurs, les plus notables étant le coût de fabrication et le volume des ventes. Ces facteurs sont largement interdépendants.

- Le volume des ventes dépend du volume de production, qui à son tour est lié aux coûts qui sont affectés par le volume de production, la gamme de produits, l'efficacité interne de l'entreprise, la méthode de production utilisée, etc.

- L'analyse CVP aide la direction à découvrir la relation entre les coûts et les revenus pour générer des bénéfices.

- L'analyse CVP les aide à créer une formule BEP pour différents volumes de ventes et structures de coûts.

- Avec les informations d'analyse CVP, la direction peut mieux comprendre la performance globale et déterminer quelles unités elle doit vendre pour atteindre le seuil de rentabilité ou atteindre un certain niveau de profit.

Importance de l'analyse coût-volume-profit

L'analyse CVP aide à déterminer le niveau auquel tous les coûts pertinents sont récupérés et il n'y a pas de profit ou de perte qui est également appelé le seuil de rentabilité. C'est à ce moment-là que le volume des ventes équivaut au total des dépenses (fixes et variables). Ainsi, l'analyse CVP aide les décideurs à comprendre l'effet d'une variation du volume des ventes, du prix et du coût variable sur le bénéfice d'une entité tout en considérant le coût fixe comme immuable.

L'analyse CVP aide à comprendre la relation entre les bénéfices et les coûts d'une part et le volume d'autre part. Analyse CVP utile pour mettre en place des budgets flexibles qui indiquent les coûts à différents niveaux d'activité. L'analyse CVP est également utile lorsqu'une entreprise tente de déterminer le niveau de ventes pour atteindre un revenu ciblé.

Formule d'analyse coût volume bénéfice

Le calcul de la formule d'analyse des bénéfices du volume des coûts est le suivant:

Exemples d'analyse coût-volume-profit

Comprenons des exemples d'analyse des bénéfices du volume des coûts à l'aide de quelques exemples:

Exemples # 1

XYZ souhaite réaliser un profit annuel de 100 000 $ grâce à la vente d'appareils électroménagers. Les détails de fabrication et la capacité annuelle sont les suivants:

Sur la base des informations ci-dessus, insérons les nombres dans l'équation CVP:

- 10000 * p = (10000 * 30) + 30000 USD + 100000 USD

- 10 000p = (300 000 USD + 30000 USD + 100 000 USD)

- 10000p = 430000 USD

- Prix unitaire = (430000 USD / 10000) = 43 USD

Ainsi, le prix unitaire s'élève à 43 $, ce qui implique que XYZ devra fixer le prix de son produit à 43 $ et devra vendre 10000 unités pour atteindre son bénéfice cible de 100000 $. De plus, nous pouvons voir que le coût fixe reste constant (30000 $) quel que soit le niveau des ventes.

Exemples # 2

ABC Limited s'est lancée dans la fabrication de ventilateurs électriques. La direction de l'entreprise souhaite connaître le seuil de rentabilité auquel il n'y aura pas de profit / perte. Vous trouverez ci-dessous les détails relatifs aux frais engagés:

Nombre d'unités vendues par ABC Limited: (300000 $ / 300 $) = 1000 unités

Coût variable par unité = (240000 USD / 1000) = 240 USD

- Contribution par unité = Prix de vente par unité - Coût variable par unité

- = (300 $ - 240 $)

- = 60 $ par unité

Seuil de rentabilité = (Coût fixe / Contribution par unité)

- = (60000 $ / 60 $)

- = 10000 unités

Ainsi ABC a limité le besoin de vendre 10000 unités de ventilateurs électriques pour atteindre le seuil de rentabilité à la structure de coûts actuelle.

Avantages

- L'analyse CVP fournit une compréhension claire et simple du niveau de ventes qui sont nécessaires pour qu'une entreprise atteigne son seuil de rentabilité (aucun profit, aucune perte), le niveau de ventes requis pour atteindre un profit ciblé.

- L'analyse CVP aide la direction à comprendre les différents coûts à différents niveaux de volume de production / ventes. L'analyse CVP aide les décideurs à prévoir les coûts et les bénéfices en fonction du changement de volume.

- L'analyse CVP aide les entreprises à analyser en période de récession les effets comparatifs de la fermeture d'une entreprise ou de la poursuite d'une entreprise à perte; car il divise clairement le coût direct et indirect.

- Les effets des changements dans les coûts fixes et variables aident la direction à décider du niveau optimal de production

Limites de l'analyse coût-volume (CVP)

- L'analyse CVP suppose que le coût fixe est constant, ce qui n'est pas toujours le cas; au-delà d'un certain niveau, le coût fixe change également.

- On suppose que le coût variable varie proportionnellement, ce qui ne se produit pas dans la réalité.

- L'analyse des coûts-volumes-bénéfices suppose que les coûts sont fixes ou variables; cependant, en réalité, certains coûts sont de nature semi-fixe. Par exemple, les frais de téléphone comprennent une redevance mensuelle fixe et une redevance variable en fonction du nombre d'appels effectués.

Dernières pensées

Aucune entreprise ne peut décider avec précision de son niveau attendu de volume de ventes. Ces décisions sont généralement basées sur des estimations antérieures et des études de marché concernant la demande de produits proposés par l'entreprise. L'analyse CVP aide l'entreprise à déterminer combien elle doit vendre pour atteindre son seuil de rentabilité, c'est-à-dire sans profit ni perte. L'analyse CVP met l'accent sur le volume des ventes car, à court terme, la plupart des estimations telles que le prix de vente; le coût du matériel, les salaires peuvent être estimés avec un bon niveau de précision et constituent un outil de comptabilité de gestion très important.