Causes de dépréciation

L'amortissement est la réduction de valeur de la valeur comptable de l'immobilisation (ou des immobilisations corporelles) d'une période à l'autre qui est imputée dans le compte de résultat de l'organisation pour la même période afin de fournir le coût raisonnable de l'actif qui a été utilisé pendant cette période. Les causes courantes de dépréciation comprennent l'usure due à l'utilisation, la conformité aux normes comptables, les progrès technologiques, etc.

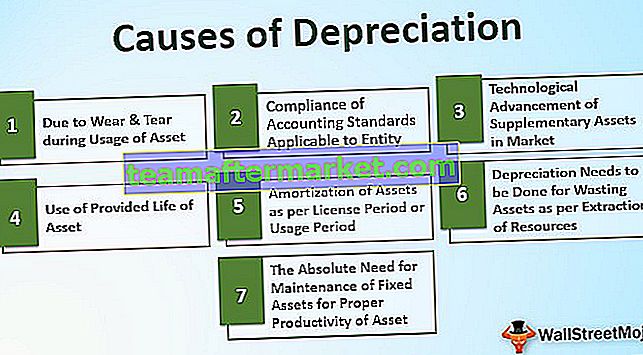

La réduction de la valeur comptable des immobilisations au cours de leur durée d'utilité est due à de nombreuses raisons. Certains d'entre eux sont les suivants:

Les 7 principales causes de dépréciation

# 1 - En raison de l'usure pendant l'utilisation de l'actif

C'est l'une des principales raisons de la dépréciation des actifs. La plupart des actifs sont usés ou se détériorent en raison de l'utilisation continue de l'actif. Comme dans le cas des machines utilisées pour la production, l'utilisation et le fonctionnement continus des machines, la capacité de travail ou de production des machines diminue au fil du temps la valeur des machines diminue également sur le marché. Ainsi, pour une présentation fidèle de la situation financière de l'entité, il est nécessaire de réduire la valeur proportionnelle des machines dans les livres.

# 2 - Conformité des normes comptables applicables à l'entité

Conformément à l'applicabilité des normes comptables à l'entité, l'entité doit suivre les dispositions mentionnées dans les normes. Cela se fait selon le concept d'appariement qui doit être suivi lors de la comptabilité de l'entité. Conformément au concept d'appariement, l'amortissement doit être imputé pour le produit respectif, car le revenu via l'actif a également été comptabilisé pour la période mentionnée ci-dessus dans les livres de comptes.

# 3 - Avancement technologique des actifs supplémentaires sur le marché

La valeur des immobilisations utilisées par l'entreprise diminue progressivement sur le marché au cas où la nouvelle version améliorée de l'actif avec les meilleures fonctionnalités avancées technologiques serait présente sur le marché, offrant plus d'avantages au client par rapport à l'ancienne version obsolète de l'actif. Dans un tel cas, l'exigence de l'ancien actif diminue progressivement, de même que sa valeur recouvrable sur le marché. Par conséquent, il est nécessaire de montrer la valeur de l'actif à un montant juste ou raisonnable dans les états financiers.

# 4 - Utilisation de la durée de vie fournie de l'actif

Dans certains cas d'immobilisations, la durée de vie utile des actifs est fournie en unités de consommation comme un actif «X» fonctionnera pendant 10 000 heures. Par conséquent, la répartition du coût de l'actif se fait selon la consommation ou son utilisation en heures.

# 5 - Amortissement des actifs selon la période de licence ou la période d'utilisation

Certains actifs tels que la licence, le brevet, les droits d'auteur, les propriétés à bail, etc. ne peuvent être utilisés que pendant la période indiquée. À l'expiration de ce délai, l'actif ne pouvait pas être utilisé. Par conséquent, son coût doit être réparti ou amorti selon la période d'utilisation des actifs. À la fin de la période d'utilité, les actifs doivent être radiés des livres de comptes.

# 6 - L'amortissement doit être fait pour le gaspillage d'actifs selon l'extraction de ressources

En cas de gaspillage d'actifs comme les mines de charbon, les puits de pétrole, etc., ils sont amortis et utilisés selon l'extraction des ressources naturelles effectuée à partir d'eux pendant la période. Dans le cas de ces types d'actifs de gaspillage, les ressources qu'une entité peut extraire de ces actifs pour l'utilisation de l'organisation sont limitées. Selon l'estimation de l'extraction totale qui sera faite à partir de l'actif gaspillé et le montant déjà extrait, au cours de la période respective sera considéré pour l'amortissement de l'actif pendant cette période.

# 7 - Le besoin absolu de maintenance des immobilisations pour une bonne productivité des actifs

L'usine et les machines utilisées dans la fabrication de produits dans une entreprise de fabrication nécessitent un entretien régulier pendant un certain temps pour que la productivité à plein temps soit obtenue grâce à l'utilisation de ces machines. Même après un certain temps, certaines pièces essentielles de la machine doivent être remplacées par des pièces neuves. Pour cela, l'amortissement doit être imputé de sorte que les pièces à remplacer à l'avenir soient correctement comptabilisées et amorties au cours de sa durée de vie.

Conclusion

Les amortissements sont autorisés par la loi sur les sociétés ou les lois statutaires. Il s'applique à l'entité pour la radiation de la partie ou du coût utilisé de l'actif dans l'état du compte de résultat de l'entité pour la période mentionnée ci-dessus selon le principe d'appariement en comptabilité. Il existe de nombreuses causes ou raisons de faire un tel traitement. Ce concept d'appariement fournit une présentation fidèle des états financiers d'une entité, car les entrées de trésorerie générées par l'actif ont été comptabilisées, et le coût d'utilisation respectif de l'actif est également radié au cours de la même période selon le concept d'appariement en comptabilité. Les lois de l'impôt sur le revenu, ainsi que les lois statutaires (y compris les normes comptables), imposent le traitement et l'imputabilité des amortissements dans les livres de comptes pour la période concernée.