Qu'est-ce que le principe de divulgation complète?

Le principe de divulgation complète est une méthode comptable soutenue par les PCGR (principes comptables généralement reconnus) et IFRS7 (normes internationales d'information financière), qui oblige la direction d'une organisation à divulguer toutes les informations financières pertinentes et importantes, qu'elles soient monétaires ou non monétaires, aux créanciers. , les investisseurs et toute autre partie prenante qui dépend des rapports financiers publiés par l'organisation dans leur processus décisionnel lié à l'organisation.

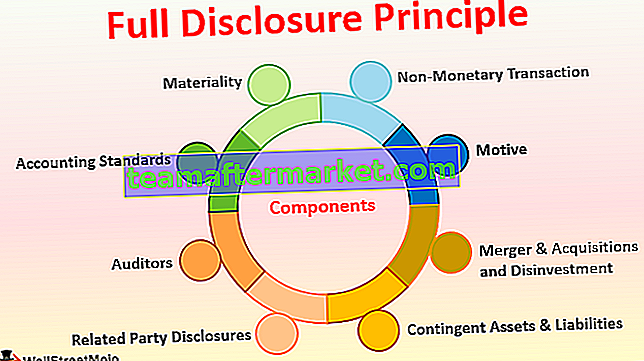

Composants

Voici la liste des composants qui sont les suivants:

# 1 - Matérialité

Un élément matériel est quelque chose qui est significatif et qui a un impact sur le processus décisionnel de toute personne. Lorsqu'une organisation prépare ses états financiers, elle doit s'assurer que chaque petit détail qui pourrait être pertinent pour une partie soit inclus dans les livres de comptes. S'il ne peut pas être inclus dans les rapports financiers, il doit figurer en note de bas de page après les rapports.

# 2 - Normes comptables

Les normes comptables de chaque pays sont comme des règles de circulation que tout le monde doit respecter. Les normes comptables rendent obligatoire la divulgation des normes suivies par une organisation au cours de l'année en cours et des années passées. En outre, s'il y a un changement de méthode ou de méthodes comptables par rapport à l'année dernière, il doit être divulgué avec la raison du changement. Cela aidera l'autre partie à comprendre la raison d'être du changement.

# 3 - Auditeurs

Les auditeurs sont l'une des composantes du principe de divulgation complète, qui sont également censés garantir que l'entreprise a divulgué toutes les informations vitales dans les livres ou la note de bas de page. En cas de doute, l'auditeur doit envoyer la demande de confirmation à tout tiers. De plus, dans les cas où les auditeurs ne sont pas sûrs des données internes, ils doivent demander confirmation à la direction et à la haute direction pour s'assurer que les chiffres figurant dans les rapports financiers reflètent la crédibilité.

# 4 - Divulgations aux parties liées

Si une organisation fait affaire avec une autre entité ou personne qui est définie par la loi comme une partie liée, la première doit en informer les auditeurs et dans les livres de comptes. La divulgation des parties liées garantit que deux entités ne s'impliquent pas dans le blanchiment d'argent ou dans la réduction du coût / prix de vente d'un produit.

# 5 - Actifs et passifs éventuels

Les actifs et passifs éventuels sont les actifs et passifs qui s'attendent à se matérialiser prochainement et dont l'issue dépend de certaines conditions. Par exemple, si une action en justice est en cours et que l'entreprise s'attend à la gagner bientôt, elle doit déclarer cette action et le montant gagnant en tant qu'actifs éventuels dans la note de bas de page. Cependant, si la société s'attend à perdre cette action en justice, elle doit déclarer cette action et gagner le montant en tant que passif éventuel dans la note de bas de page.

# 6 - Fusion & Acquisitions et Désinvestissement

Si l'entreprise a vendu l'un de ses produits ou unité commerciale ou acquis une autre entreprise ou une autre unité organisationnelle de la même entreprise, elle doit divulguer ces détails de transaction dans les livres de comptes. En outre, il convient de mentionner en détail comment cela aidera l'entreprise actuelle, à long terme.

# 7 - Transaction non monétaire

Ce n'est pas toujours que seule la transaction monétaire a un impact sur l'organisation et une autre partie prenante. Parfois, le changement de la banque prêteuse, la nomination ou la libération d'un administrateur indépendant, le changement du modèle de l'actionnariat sont également importants pour les parties prenantes de l'organisation. Ainsi, l'organisation doit s'assurer que l'un ou l'autre de ces types d'activités est divulgué dans les livres de comptes.

# 8 - Motif

La justification du principe de divulgation complète est que les comptables et les cadres supérieurs de toute organisation ne sont pas impliqués dans des pratiques abusives, le blanchiment d'argent ou la manipulation de livres de comptes. En outre, lorsqu'un étranger a des informations complètes sur les prêts, les créanciers, les débiteurs, les administrateurs, les actionnaires importants, etc., il sera facile de se forger un jugement et une opinion éclairés sur l'organisation.

Exemple de principe de divulgation complète

Considérons que X Ltd. a des revenus de 5 millions de dollars et plus au cours des trois dernières années, et qu'ils ont payé des frais de retard et des pénalités de 20 000 $ chaque année en raison du retard dans le dépôt de la déclaration annuelle. Maintenant, si ce club de 20 000 $ avec des frais fiscaux, alors peu de gens sauront que ce n'est pas une dépense fiscale mais des frais de retard et des pénalités. Simultanément, s'il est indiqué séparément, un investisseur peut remettre en question l'intention de l'organisation dans le dépôt du rapport annuel, car il y a un retard constant au cours des trois années. Donc, conformément au principe de divulgation complète, ces 20 000 $ devraient être indiqués sous les frais de retard et les pénalités expliquant clairement la nature qui devrait être facilement compréhensible pour toute personne.

Avantages

- Facilite la compréhension des états financiers et la prise de décision;

- Facilite l'utilisation et la comparaison des états financiers.

- Améliore la bonne volonté et l'intégrité de l'organisation sur le marché;

- Inculque les meilleures pratiques de l'industrie et améliore la confiance du public dans l'organisation;

- Indispensable pour les audits et les demandes de prêts.

Désavantages

- Parfois, des informations privilégiées divulguées à l'extérieur peuvent être préjudiciables à l'entreprise.

- Les concurrents peuvent utiliser les données et les utiliser contre l'entreprise, ce qui sera mauvais pour les affaires.

Points à noter sur les modifications du principe de divulgation complète

De nos jours, avec le développement du système comptable, il est facile et rapide de préparer les livres de comptes car tous les départements sont interconnectés via des systèmes ERP - Enterprise Resource Planning. Cela facilite également la divulgation car la plupart des informations sont facilement disponibles à partir d'ordinateurs. De plus, les comptables doivent veiller à mettre en œuvre tout changement du taux d'imposition, du format de déclaration ou de tout autre changement avant que la divulgation ne soit faite.Conclusion

Le principe de divulgation est un élément essentiel du processus comptable de toute organisation. Cette politique met indirectement l'accent sur la préparation précise des états financiers dans les délais, ce qui conduit à des déclarations fiscales en temps opportun et à une facilitation sans heurts des audits. Il aide également les créanciers, débiteurs et autres parties prenantes à avoir une vision claire de la santé financière de l'organisation. La divulgation permet également au grand public de comprendre plus facilement les livres de comptes et de prendre un jugement éclairé pour investir ou non dans une organisation. Nous pouvons considérer que le principe de la divulgation complète inculque une confiance globale dans l'organisation, ce qui est également bon pour l'économie et le pays à long terme.