Quel est le coût de la dette (Kd)?

Le coût de la dette est le taux de rendement attendu pour le titulaire de la dette et est généralement calculé comme le taux d'intérêt effectif applicable au passif d'une entreprise. Il fait partie intégrante de l'analyse de la valorisation actualisée, qui calcule la valeur actuelle d'une entreprise en actualisant les flux de trésorerie futurs par le taux de rendement attendu pour ses capitaux propres et ses créanciers.

- Le coût de la dette peut être déterminé avant ou après impôt.

- Le total des intérêts débiteurs engagés par une entreprise au cours d'une année donnée est son Kd avant impôt.

- Le total des intérêts débiteurs sur la dette totale dont dispose l'entreprise est le taux de rendement attendu (avant impôt).

- Étant donné que les frais d'intérêts sont déductibles du revenu imposable, ce qui se traduit par des économies pour l'entreprise, qui sont disponibles pour le créancier, le coût de la dette après impôt est pris en compte pour déterminer le taux d'intérêt effectif dans la méthodologie DCF.

- Le Kd après impôt est déterminé en compensant le montant économisé en impôts sur les intérêts débiteurs.

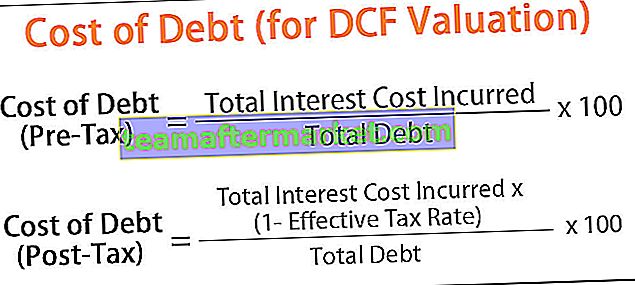

Formule du coût de la dette (Kd)

La formule pour déterminer le Kd avant impôt est la suivante:

Coût de la dette Formule avant impôt = (Coût d'intérêt total encouru / Dette totale) * 100La formule pour déterminer le coût de la dette après impôts est la suivante:

Coût de la dette Formule après impôt = [(Coût d'intérêt total encouru * (1- Taux d'imposition effectif)) / Dette totale] * 100

Pour calculer le coût de la dette d'une entreprise, les éléments suivants doivent être déterminés:

- Coût d'intérêts total: total des frais d'intérêts engagés par une entreprise au cours d'une année

- Dette totale: Dette totale à la fin d'un exercice

- Taux d'imposition effectif: taux moyen auquel une entreprise est imposée sur ses bénéfices

Exemples

Vous pouvez télécharger ce modèle Excel du coût de la dette (pour l'évaluation DCF) ici - Modèle Excel du coût de la dette (pour l'évaluation DCF)Exemple 1

Par exemple, si une entreprise a bénéficié d'un prêt à long terme de 100 $ à un taux d'intérêt de 4%, pa, et d'une obligation de 200 $ à un taux d'intérêt de 5% par an Le coût de la dette de l'entreprise avant impôt est calculé comme suit:

(4% * 100 + 5% * 200) / (100 + 200) * 100, soit 4,6%.

En supposant un taux d'imposition effectif de 30%, le coût de la dette après impôts s'établit à 4,6% * (1-30%) = 3,26%.

Exemple # 2

Prenons un exemple pratique pour le calcul du coût de la dette. Supposons qu'une entreprise ait souscrit à une obligation de 1 000 $ remboursable en 5 ans à un taux d'intérêt de 5%. Les frais d'intérêts annuels encourus par la société seraient les suivants:

c'est-à-dire que les frais d'intérêts payés par l'entreprise en un an sont de 50 $. Les économies fiscales à un taux d'imposition effectif de 30% seraient les suivantes:

c'est-à-dire que l'entreprise a déduit 15 $ du revenu imposable. Par conséquent, les frais d'intérêts nets d'impôts s'élèvent à 50 $ - 15 $ = 35 $. Le coût de la dette après impôts est calculé comme suit:

Exemple # 3

Pour l'évaluation DCF, la détermination du coût de la dette sur la base de la dernière émission d'obligations / prêts utilisée par l'entreprise (c'est-à-dire le taux d'intérêt sur les obligations par rapport à la dette servie) peut être envisagée. Cela indique le niveau de risque de l'entreprise perçu par le marché et constitue donc un meilleur indicateur des rendements attendus pour le créancier.

Lorsque la valeur marchande d'une obligation est disponible, Kd peut être déterminé à partir du rendement à l'échéance (YTM) de l'obligation, qui est la valeur actuelle de tous les flux de trésorerie de l'émission d'obligations, ce qui équivaut au coût avant impôt de dette.

Par exemple, si une entreprise a déterminé qu'elle pourrait émettre des obligations semestrielles d'une valeur nominale de 1000 $ et d'une valeur marchande de 1050 $, avec un taux de coupon de 8% (payé semi-annuellement) venant à échéance dans 10 ans, alors c'est avant- coût fiscal de la dette. Il est calculé en résolvant l'équation pour r.

Prix de l'obligation = PMT / (1 + r) ^ 1 + PMT / (1 + r) ^ 2 +… .. + PMT / (1 + r) ^ n + FV / (1 + r) ^ n

c'est à dire

Le paiement d'intérêts semestriel est

- = 8% / 2 * 1 000 USD

- = 40 $

En mettant cette valeur dans la formule ci-dessus, nous obtenons l'équation suivante,

1050 = 40 / (1 + r) ^ 1 + 40 / (1 + r) ^ 2 +… .. + 40 / (1 + r) ^ 20 + 1000 / (1 + r) ^ 20

En résolvant la formule ci-dessus en utilisant une calculatrice financière ou Excel, nous obtenons r = 3,64%

Donc, Kd (avant -tax) est

- = r * 2 (puisque r est calculé pour les paiements de coupon semestriels)

- = 7,3%

Kd (après impôt) est déterminé comme

- 7,3% * (1- taux d'imposition effectif)

- = 7,3% * (1 à 30%)

- = 5,1%.

Le YTM intègre l'impact des variations des taux du marché sur le coût de la dette d'une entreprise.

Avantages

- Une combinaison optimale de dette et de capitaux propres détermine l'épargne globale de l'entreprise. Dans l'exemple ci-dessus, si les obligations de 1 000 $ étaient utilisées dans des investissements qui généreraient un rendement supérieur à 4%, alors l'entreprise a généré des bénéfices à partir des fonds utilisés.

- Il s'agit d'un indicateur efficace du taux ajusté payé par les entreprises et aide ainsi à prendre des décisions de financement par emprunt / capital. Comparer le coût de la dette à la croissance attendue des revenus résultant de l'investissement en capital fournirait une image précise des rendements globaux de l'activité de financement.

Désavantages

- L'entreprise est tenue de rembourser le principal emprunté ainsi que les intérêts. Le non-remboursement des dettes entraîne une perception d'intérêts pénaux sur les arriérés.

- L'entreprise peut également être tenue d'affecter des liquidités / FD à ces obligations de paiement, ce qui aurait un impact sur les flux de trésorerie disponibles pour les opérations quotidiennes.

- Le non-paiement des titres de créance nuirait à la solvabilité globale de l'entreprise.

Limites

- Les calculs ne tiennent pas compte des autres frais encourus pour le financement par emprunt, tels que les frais de souscription de crédit, les frais, etc.

- La formule ne suppose aucun changement dans la structure du capital de l'entreprise au cours de la période considérée.

- Pour comprendre le taux de rendement global pour les créanciers, les frais d'intérêts sur les créanciers et les passifs courants doivent également être pris en compte.

Une augmentation du coût de la dette d'une entreprise est un indicateur d'une augmentation du risque associé à ses opérations. Plus le coût de la dette est élevé, plus l'entreprise est risquée.

Afin de prendre une décision finale sur l'évaluation d'une entreprise, le coût moyen pondéré du capital (comprenant le coût de la dette et des capitaux propres) doit être lu avec des ratios d'évaluation tels que la valeur d'entreprise et la valeur des capitaux propres de l'entreprise.