Qu'est-ce que le revenu autre que d'intérêts?

Les revenus hors intérêts sont les revenus générés par les activités non stratégiques des banques et des institutions financières (frais de traitement des prêts, frais de retard de paiement, frais de carte de crédit, frais de service, pénalités, etc.) et jouent un rôle essentiel dans sa rentabilité globale.

Explication

- L'activité principale de toute banque ou institution financière est d'accepter les dépôts et, à partir des dépôts accumulés, la banque prête de l'argent. Ainsi, une banque gagne des intérêts en prêtant de l'argent aux emprunteurs à un taux plus élevé et paie des intérêts sur les comptes de dépôt à un taux relativement inférieur. La différence entre les intérêts gagnés et les intérêts payés s'appelle le revenu net d'intérêts. Ainsi, dans les business models bancaires, les revenus nets d'intérêts sont les revenus d'exploitation générés par les activités principales de l'entreprise.

- Cependant, ce n'est pas la seule source de revenus qu'une banque ou une institution financière peut avoir au cours de l'année d'exploitation. Le revenu total de toute banque ou institution financière est la somme des revenus d'intérêts et des revenus autres que d'intérêts. Ce sont les autres flux de revenus qui ne sont pas directement attribués au prêt d'argent.

Exemples de revenus autres que d'intérêts

- Par exemple, supposons que la banque XYZ ait prêté 1 000 000 $ US à ABC Inc. au taux de 6% par an pendant 10 ans de remboursement. Supposons que la banque ait perçu un revenu d'intérêts total de 60000 $ US de ABC Inc. Cependant, au moment de la sanction du prêt, la banque XYZ a facturé 0,5% du montant du prêt pour les frais de montage du prêt, un paiement initial de 500 $ US à les autres frais de service.

- Désormais, le montant de 5 000 $ US (comme frais de montage du prêt) et de 500 $ US (comme autres frais de service) est également un revenu pour la banque, mais ces 5 500 $ US ne proviennent pas des frais d'intérêts. Ainsi, ces revenus sont classés dans les livres de la banque XYZ en tant que revenus autres que d'intérêts.

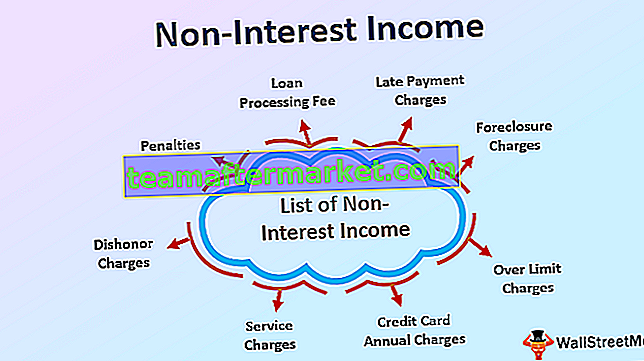

Liste des revenus autres que d'intérêts pour les banques

La liste des revenus autres que d'intérêts comprend les revenus tirés des activités non essentielles de l'activité bancaire, telles que:

- Frais de traitement de prêt

- Frais de montage de prêt

- Frais de retard de paiement,

- Frais de forclusion

- Frais de dépassement de limite,

- Frais annuels de carte de crédit,

- Frais d'émission de chéquier

- Frais de fonds insuffisants,

- Frais de service

- Frais de refus

- Pénalités

Importance

- En règle générale, pour toute entreprise qui fabrique ou échange des biens, ou fournit tout type de service, les revenus autres que d'intérêts sont considérés comme les revenus générés par les activités principales de l'entreprise telles que la vente de biens ou de services. Cependant, uniquement dans le cas de la banque et de l'institution financière, les revenus d'intérêts sont considérés comme des revenus générés par les activités principales. C'est parce que l'activité opérationnelle essentielle de toute banque ou institution financière est d'accepter des dépôts et de prêter de l'argent. Ceci est considéré comme un revenu provenant des activités non opérationnelles de l'entreprise.

- Cependant, il devient très important lors du ralentissement économique ou de la crise financière lorsque les banques ont des difficultés à prêter de l'argent ou lorsque la banque prête de l'argent à des taux d'intérêt plus bas. En raison de l'un de ces facteurs, les banques ont du mal à maintenir leurs marges. Dans de tels scénarios, les rentrées de revenus provenant d'autres revenus autres que d'intérêts deviennent cruciales pour les banques afin de compenser la perte due à la baisse du taux d'intérêt.

- Le tableau suivant montre la dernière tendance sur dix ans des revenus d'intérêts et des revenus autres que d'intérêts de toutes les banques commerciales américaines. On peut observer clairement que lorsque les revenus d'intérêts des banques ont diminué en raison de la crise financière en 2009, lorsque les banques n'étaient pas prêtes à prêter davantage d'argent, le% des revenus autres que d'intérêts a augmenté de manière significative.

Revenus autres que d'intérêts en% des revenus d'intérêts

Facteurs de revenus autres que d'intérêts

- L'ampleur de la variation des revenus autres que d'intérêts est comptée sur des scénarios économiques. Les revenus d'intérêts dépendent en grande partie du taux d'intérêt minimum facturé sur la valeur du prêt sanctionné. Le taux d'intérêt est décidé en fonction du taux de référence décidé par la Banque fédérale. Maintenant, lorsque l'économie est confrontée à des défis de déflation, à titre préventif, la Banque fédérale baisse les taux d'intérêt.

- Dans un tel cas, les banques sont censées répercuter le crédit de réduction des taux d'intérêt sur les consommateurs. Cela se fait en révisant le taux d'intérêt facturé sur les prêts. Cela conduit à une baisse des revenus d'intérêts de la banque. Pour compenser la baisse des revenus des banques, augmenter légèrement les frais prélevés sur les transactions qui constituent les revenus autres que d'intérêts.

- De même, lorsque l'économie passe par l'inflation, afin de contrôler les hausses de prix, la banque fédérale augmente le taux d'intérêt afin d'augmenter le coût de l'emprunt. Cela se traduit par une augmentation des revenus d'intérêts.

- Cependant, les revenus autres que d'intérêts diminuent parce que le consommateur évite d'emprunter de l'argent au coût plus élevé des fonds, ce qui entraîne une diminution des changements d'origines de prêt, des frais de service de prêt, des frais de retard de paiement, etc.

Conclusion

Les revenus autres que d'intérêts proviennent des activités non essentielles des institutions bancaires et financières. Il joue un rôle essentiel dans le revenu total global des banques. La plupart du temps, les revenus autres que d'intérêts sont affectés par l'ampleur des revenus d'intérêts.