Quelle est la base de comptabilité d'exercice?

La comptabilité d'exercice est le principe comptable le plus accepté qui stipule que les revenus sont comptabilisés lorsque la vente est effectuée (indépendamment de la vente au comptant ou à crédit) et que la charge est appariée et comptabilisée avec les revenus correspondants (indépendamment du moment où ils sont payés).

Les régularisations en comptabilité sont les dépenses ou les revenus qui ont été enregistrés par l'entreprise mais qui n'ont pas encore été réalisés. En termes simples, ce sont les transactions financières déjà estimées dans le cycle comptable actuel et dont le paiement est effectué dans le futur.

La principale raison de son utilisation est d'obtenir une image juste et précise de l'entreprise à un stade donné. Disons que vous, un investisseur, voulez savoir où en est une entreprise à un moment donné. Alors, que voudriez-vous savoir? Vous voudriez savoir comment une entreprise se porte actuellement, et non ce qu'une entreprise recevra sous peu. Si une entreprise utilise la comptabilité d'exercice, en tant qu'investisseur, vous ne douterez pas - si les affaires courantes de l'entreprise sont les plus précises ou non.

Il montre exactement ce qui se passe dans l'entreprise, pas ce qu'une entreprise réalisera sous peu. Par exemple, si une entreprise a vendu des produits à crédit, elle affichera la même chose que les ventes même si l'argent n'a pas encore été reçu par l'entreprise.

Un autre point essentiel est qu'il est applicable aux entreprises qui sont relativement moyennes à grandes et qui gagnent un montant décent de flux de trésorerie au cours d'une année.

Comment fonctionne la comptabilité d'exercice?

Examinons quelques exemples pratiques de comptabilité d'exercice.

Exemple 1 - Comptes fournisseurs

Difference Ltd. a des salaires payables de 40 000 $. Comment le traiterions-nous selon la méthode de la comptabilité d'exercice?

L'effet de cette transaction serait bidimensionnel. Cela signifie qu'il faut enregistrer cette transaction à deux endroits.

Premièrement, il serait enregistré en tant que charges salariales dans le compte de résultat. Et puis, il serait traité comme un passif courant et sera inscrit au bilan de l'entreprise.

Regardons maintenant un exemple pratique. Vous trouverez ci-dessous un aperçu des engagements actuels de Colgate. Nous notons que Colgate a déclaré des comptes créditeurs de 1 124 millions de dollars en 2016 et de 1 110 millions de dollars en 2015. Les comptes créditeurs se composent principalement de salaires.

source: Dépôts Colgate SEC

Exemple 2 - Dépenses payées d'avance

Similar Ltd. a un salaire prépayé de 100 000 $. Comment le traiterions-nous selon la méthode de la comptabilité d'exercice?

Cette transaction est à l'opposé de l'exemple précédent.

Nous enregistrerons la transaction à deux endroits.

Tout d'abord, nous l'enregistrerons comme dépense salariale dans le compte de résultat. Et nous enregistrerons également les salaires prépayés sous l'actif courant du bilan.

Vous trouverez ci-dessous un aperçu du bilan Facebook. Nous notons que Facebook a déclaré des dépenses prépayées de 959 millions de dollars et 659 millions de dollars en 2016 et 2015, respectivement.

source: Dépôts de Facebook SEC

Exemple 3 - Comptes débiteurs

Equal Ltd. a des ventes totales de 10, 00 000 $. Sur le total des ventes, 60% sont en espèces. Comment traiterions-nous cette transaction selon la comptabilité d'exercice?

Ici, 40% des ventes sont des ventes à crédit. Mais les ventes à crédit seront également traitées comme des ventes, et le profit serait généré en incluant à la fois les ventes au comptant et à crédit, puis en déduisant le coût des marchandises vendues et les dépenses d'exploitation.

S'il s'agissait de comptabilité de caisse, nous n'aurions pas enregistré les ventes à crédit.

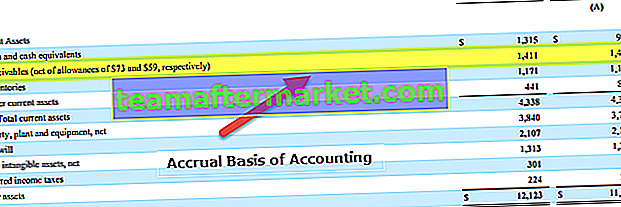

Vous trouverez ci-dessous à nouveau un exemple du bilan de Colgate. Nous notons que Colgate a déclaré des comptes débiteurs de 1 411 millions de dollars sur 1 427 millions de dollars en 2016 et 2015, respectivement.

source: Dépôts Colgate SEC

Exemple # 4

Prenons l'exemple d'une entreprise de grande consommation qui vend des produits aux magasins de détail. Ces produits sont des produits finis et peuvent être vendus aux consommateurs et valent 25 000 $. Maintenant, le détaillant n'effectue pas ce paiement à l'avance, mais promet de payer le montant au cours du prochain trimestre. Prenons le tableau ci-dessous, qui résume la séquence des événements.

Par conséquent, même si le montant a été reçu le 1er avril pour les marchandises livrées le 1er février, ces régularisations seront enregistrées comme créances clients le 1er février même. En revanche, dans la comptabilité de caisse, ces revenus ne sont comptabilisés ou enregistrés que lorsque le paiement effectif est reçu.

Exemple # 5

Prenons un exemple pratique. Reportez-vous à la capture d'écran suivante illustrant les données financières d'Amazon.com.

Ici, on peut observer que dans la section Comptes clients, la firme a enregistré quelques chiffres. Ces paiements que l'entreprise s'attend à recevoir de ses clients pour les services ou les biens livrés. Mais comme ce paiement n'est pas encore reçu, il y a un risque de crédit en cause car il y a un élément d'incertitude, et c'est pourquoi l'entreprise a également enregistré des créances douteuses ou des créances douteuses. Il s'agit d'une bonne pratique comptable qui aide à lever l'ambiguïté des revenus basés sur la comptabilité d'exercice.

Avantages

- Il s'agit d'une approche holistique: contrairement à la comptabilité de caisse, la comptabilité d'exercice est un système comptable complet. Vous conviendrez qu'une entreprise ne concerne pas uniquement les espèces. De nombreux aspects doivent être pris en compte. Dans le cadre du système de comptabilité d'exercice, nous pouvons enregistrer toutes les transactions financières de l'entreprise (trésorerie et autres), et nous pouvons également créer des états financiers comme le compte de résultat, le bilan pour obtenir une vue plus holistique de la façon dont une entreprise se porte globalement.

- Il n'y a presque pas de divergences / d'erreurs: puisque la transaction financière est immédiatement enregistrée au fur et à mesure qu'elle se produit, il n'y a pratiquement aucun risque de divergences ou d'inexactitudes. Et comme tout est enregistré en permanence, si l'on veut faire un audit, l'information est facilement disponible.

- Le niveau de précision est plus élevé: contrairement à la comptabilité de caisse, la comptabilité d'exercice suit un système à double entrée. Cela signifie qu'un compte est débité et un autre compte est crédité. En conséquence, nous pouvons voir comment un compte est réduit et un autre compte a augmenté. Cela augmente le niveau de précision de la comptabilité, et plus tard, lors d'un audit, les choses deviennent plus faciles.

- Il est reconnu par le Companies Act: il est reconnu par le Companies Act, et c'est pourquoi un grand nombre d'entreprises le suivent.

Désavantages

- Assez complexe: la comptabilité de caisse est facile à enregistrer et à maintenir. Mais la comptabilité d'exercice est compliquée à enregistrer puisque chaque fois qu'une transaction financière se produit, il devrait y avoir une entrée dans les livres de comptes. Et maintenir l'ensemble du système comptable n'est pas non plus une tâche facile.

- Holistique mais difficile à maintenir: une entreprise a différents aspects. Et si une entreprise est énorme, en une seule journée, des centaines et des milliers de transactions financières doivent être enregistrées sous cette comptabilité. Entretenir tout cela tous les jours, jour après jour, n'est pas une tâche facile pour un comptable.