Définition de l'équation comptable

L'équation comptable stipule que la somme des passifs totaux et du capital du propriétaire est égale à l'actif total de l'entreprise et c'est l'une des parties les plus fondamentales de la comptabilité sur laquelle repose l'ensemble du système comptable à double entrée.

L'équation comptable est basée sur le système de comptabilité en partie double, ce qui signifie que tous les actifs doivent être égaux à tous les passifs dans le livre des comptes. Toutes les écritures qui sont faites au débit d'un bilan doivent avoir une écriture de crédit correspondante dans le bilan. Ainsi, elle est également connue sous le nom d'équation du bilan.

Équation comptable de base

Décomposer l'équation

- Actifs: il s'agit de la valeur des articles qu'une entreprise possède; ils peuvent être tangibles ou intangibles mais appartiennent à l'entreprise.

- Un passif: il s'agit d'un terme désignant la valeur totale qu'une entreprise est tenue de payer à court ou à long terme.

- Capitaux propres: les capitaux propres sont le montant qu’une société a levé grâce à son émission d’actions. Alternativement, c'est aussi le montant des bénéfices non répartis d'une entreprise. Comme les actionnaires investissent leur argent dans l'entreprise, ils doivent être payés avec un certain montant de rendement, c'est pourquoi il s'agit d'un passif dans les livres de comptes de l'entreprise.

Par conséquent, le total des actifs doit toujours être égal au total des passifs dans un bilan, ce qui constitue la base de tout le système comptable de toute entreprise lorsqu'elle suit le système de comptabilité en partie double.

Exemple 1

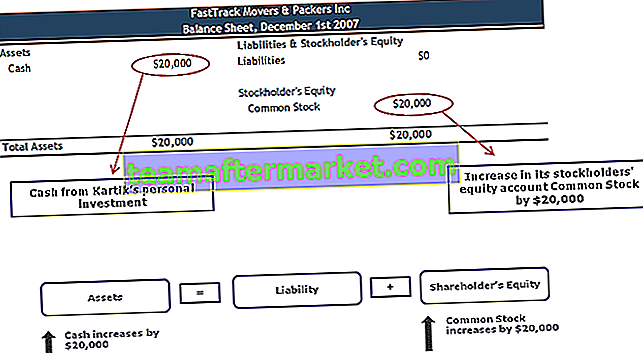

Le 1er décembre 2007, Kartik a lancé son entreprise FastTrack Movers and Packers. La première transaction que Kartik enregistrera pour son entreprise est son investissement personnel de 20 000 $ en échange de 5 000 actions ordinaires de FastTrack Movers & Packers. Il n'y a pas de revenus car l'entreprise n'a touché aucuns frais de livraison le 1er décembre et aucune dépense n'a été engagée. Comment cette transaction sera-t-elle inscrite au bilan?

Trésorerie et actions ordinaires

- Les actions ordinaires seront augmentées lorsque la société émettra des actions en échange d'espèces (ou d'un autre actif)

- Les bénéfices non répartis augmenteront lorsque la société réalisera un profit, et il y aura une diminution lorsque la société subira une perte nette

- Lien central entre le bilan et le compte de résultat d'une entreprise

Exemple # 2

Le concept d'un système de comptabilité en partie double nous aide à comprendre le flux de toute transaction particulière de la source à la fin. Prenons un autre exemple d'équation comptable de base et élargi.

Lors de l'achat d'un actif dans une entreprise, le montant de l'achat doit également être retiré d'un compte de l'entreprise (généralement un compte au comptant). Par conséquent, le compte sur lequel le montant est retiré est crédité, et il doit y avoir un compte débité pour l'actif acheté (le compte qui se rapporte à l'actif acheté est débité).

Considérez les entrées ci-dessous:

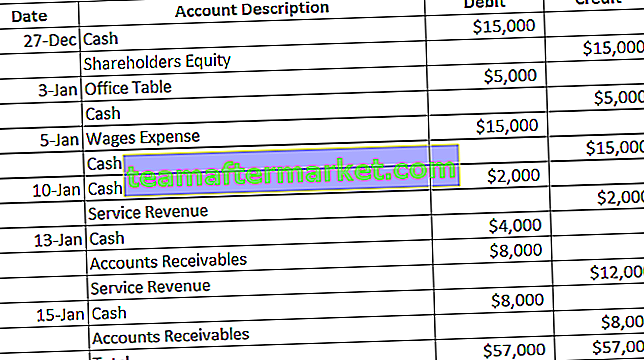

- Le 27 décembre, Joe a commencé avec une nouvelle société en investissant 15 000 $ en capitaux propres dans la même.

- Le 3 janvier, Joe a acheté une table de bureau pour son entreprise, ce qui lui a coûté 5 000 $.

- Il a payé un salaire à son travail le 5 janvier, totalisant 15 000 $.

- Le 10 janvier, il a reçu un contrat de ses clients et ils lui ont versé 2 000 $.

- Le 13 janvier, Joe a reçu un autre contrat pour lequel le client a payé 4 000 $ à l'avance.

- Le 15 janvier, il a terminé le contrat de service reçu le 13 janvier et le client a payé le montant restant de 8 000 $.

Les écritures de journal pour les transactions ci-dessus sont les suivantes:

Les écritures correspondantes dans un bilan au 15 janvier devraient être les suivantes:

On voit que le montant total du crédit est égal au montant total de la dette. C'est le principe fondamental du système de comptabilité en partie double, qui nous aide à comprendre à partir de l'illustration ci-dessus que le total de l'actif doit être égal au total du passif.

Dans cette illustration, les actifs sont: la trésorerie, le mobilier A / C et les comptes clients; Les passifs sont les charges salariales et les revenus de services.

Si nous nous référons à un bilan, nous pouvons nous rendre compte que les actifs et les passifs, ainsi que les capitaux propres, sont représentés à une date et une heure particulières. Par conséquent, au 15 janvier, seuls 3 comptes existent avec un solde - Cash, Meubles A / C et Revenus de services (le reste est net pendant la période de la transaction au 15 janvier). Seuls les comptes qui existent avec un solde (positif ou négatif) à une date donnée sont reflétés dans le bilan.

Alternativement, nous pouvons également comprendre que le passif total peut être dérivé si la seule valeur de l'actif est mentionnée, et les capitaux propres peuvent également être déterminés si le total de l'actif et le total du passif sont disponibles. La formule d'équation comptable de base peut également être utilisée comme suit:

Par conséquent, cela constitue la base de nombreuses analyses destinées aux investisseurs du marché, aux analystes financiers, aux analystes de recherche et à d'autres institutions financières.

Équation comptable dans un compte de résultat

Non seulement le bilan reflète l'équation comptable de base telle que mise en œuvre, mais également le compte de résultat.

- Un compte de résultat est préparé pour refléter les dépenses totales et le revenu total de la société pour calculer le revenu net à utiliser à d'autres fins. Cet état est également préparé en même temps que le bilan. Cependant, un peu différemment appliqué.

- Ici, nous n'avons pas le total des actifs et des passifs. Pourtant, le relevé est préparé de telle manière que si une dépense est créditée, elle aura une entrée égale et opposée en dette dans un compte du grand livre connexe.

- Le compte de résultat comprend les comptes qui se réfèrent directement aux revenus ou aux dépenses d'une entreprise, tels que le coût des marchandises vendues, les dépenses fiscales et les frais d'intérêts payables.

Dernières pensées

Il est entendu que le système de comptabilité en partie double est suivi dans le monde entier et adhère aux règles des écritures de débit et de crédit. Ces écritures doivent correspondre les unes aux autres à la fin d'une période donnée, et s'il y a un écart dans les soldes totaux, il faut alors l'examiner. Ce système rend la comptabilité beaucoup plus facile, en nous permettant de créer une relation entre la charge / passif et la cause de la charge / passif (ou revenu / actif et source de revenu / actif). Nous devons comprendre le concept sous-jacent et la règle empirique de la comptabilité, qui concerne les écritures de débit et de crédit au niveau racine. Ainsi, bien que la formule d'équation comptable semble être une seule ligne, elle contient beaucoup de sens et peut être explorée plus en profondeur avec des entrées de dépenses complexes.