Calcul de formule bêta

Le bêta est une mesure de la volatilité de l'action par rapport à l'ensemble du marché boursier. Nous pouvons calculer la bêta en utilisant trois formules -

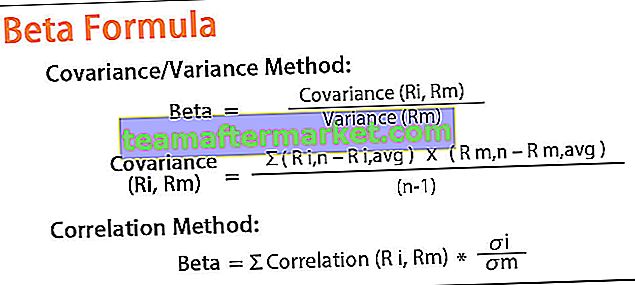

- Méthode de covariance / variance

- Par méthode de pente dans Excel

- Méthode de corrélation

Top 3 des formules pour calculer la bêta

Laissez-nous discuter de chacune des formules bêta en détail -

# 1- Méthode de covariance / variance

Formule bêta = Covariance (Ri, Rm) / Variance (Rm)

Covariance (Ri, Rm) = Σ (R i, n - R i, moyenne) * (R m, n - R m, moyenne) / (n-1)

Variance (Rm) = Σ (R m, n - R m, moy) ^ 2 / n

Pour calculer la covariance, il faut connaître le rendement de l'action et aussi le rendement du marché, qui est pris comme valeur de référence. Il faut également connaître la variance du rendement du marché.

# 2 - Méthode par pente dans Excel

Nous pouvons également calculer Beta en utilisant la fonction de pente dans Excel. La fonction Microsoft Excel SLOPE renvoie la pente d'une droite de régression basée sur les points de données, qui sont identifiés par le% de changement du NASDAQ et le% de changement de l'entreprise, que nous calculons.

Le pourcentage de changement est calculé comme suit:

Rendement = Cours de clôture de l'action - Cours d'ouverture de l'action / Cours d'ouverture de l'action

# 3 - Méthode de corrélation

Le bêta peut également être calculé en utilisant la méthode de corrélation. Le bêta peut être calculé en divisant l'écart type des rendements de l'actif par l'écart type des rendements du marché. Le résultat est ensuite multiplié par la corrélation entre le rendement du titre et le rendement du marché.

Formule bêta = Σ Corrélation (R i, Rm) * σi / σmCalcul bêta étape par étape

Étape 1: Tout d'abord, téléchargez les prix historiques et les données de l'indice NASDAQ des 3 dernières années.

Vous pouvez télécharger les données de Yahoo Finance, comme je l'ai fait ci-dessous.

# 1 - Pour l'ensemble de données NASDAQ, veuillez visiter ce lien - (finance.yahoo.com/).

# 2 - Pour les prix Google, veuillez visiter cette URL - finance.yahoo.com

Étape 2: Triez ensuite les prix comme ci-dessous.

Ensuite, nous devons trier les dates des cours des actions et les cours de clôture ajustés par ordre croissant de dates. Nous n'avons besoin que de ces deux colonnes, et les colonnes restantes peuvent être supprimées car nous ne les utilisons pas pour les calculs bêta dans Excel.

Étape 3: Ensuite, préparez la feuille Excel du coefficient bêta, comme indiqué ci-dessous. Nous mettons les deux données dans une seule feuille.

Étape 4: Calculez ensuite les retours quotidiens que nous obtenons.

Rendement = Cours de clôture de l'action - Cours d'ouverture de l'action / Cours d'ouverture de l'action

Étape 5: Ensuite, calculez Beta par la méthode Variance-Covariance.

Dans ce cas, nous devons utiliser les deux formules (formules de variance et de covariance dans Excel), comme indiqué ci-dessous:

En utilisant la méthode de variance-covariance, nous obtenons la valeur bêta de 0,16548 (coefficient bêta)

Étape 6: Calculez la version bêta à l'aide de la fonction SLOPE disponible dans Excel

En utilisant cette méthode de fonction SLOPE , nous obtenons à nouveau la bêta à 1,2051 (coefficient bêta)

Exemples de formule bêta

Prenons un exemple pour mieux comprendre le calcul de l'équation bêta.

Vous pouvez télécharger ce modèle Excel de formule bêta ici - Modèle Excel de formule bêtaUtilisation de la méthode de corrélation - Exemple # 1

Un investisseur cherche à calculer le bêta de la société XYZ par rapport au NASDAQ. Sur la base des données des trois dernières années, la corrélation entre la firme XYZ et le NASDAQ est de 0,82. XYZ a un écart-type des rendements de 22,12% et le NASDAQ a un écart-type des rendements de 22,21%.

Solution:

Utilisez les données suivantes pour le calcul de la version bêta.

Donc, le calcul de la bêta -

Bêta de XYZ = 0,82 x (0,2212 ÷ 0,2221)

Bêta de XYZ = 0,817

Comme nous l'avons vu dans ce cas, la société XYZ est considérée comme moins risquée que le marché NASDAQ avec son bêta de 0,817.

Exemple # 2

Nous discuterons de quelques exemples utilisant des données de l'industrie.

Nous allons maintenant prendre un exemple pour calculer la version bêta de Google et l'indice de marché comme NASDAQ. Nous allons calculer la bêta de Google et d'Amazon en excel - méthode de variance / covariance, fonction de pente. Nous verrons chacun des calculs du coefficient bêta.

Calcul de la bêta de Google en utilisant la corrélation et la covariance dans Excel

Nous calculerons la version bêta de Google par rapport au NASDAQ.

Sur la base des données des trois dernières années, prenez les données de Yahoo Finance et calculez la version bêta comme suit: -

- Bêta = Covariance (Ri, Rm) / Variance (Rm)

- Bêta = 0,165

Dans ce cas, Google est considéré comme moins volatil que le NASDAQ car sa version bêta de 0,165.

Exemple # 3

Nous calculerons la bêta d'Amazon par rapport au NASDAQ.

Sur la base des données des trois dernières années, prenez les données de Yahoo Finance et calculez la version bêta comme suit:

Bêta = Covariance (Ri, Rm) / Variance (Rm)

Bêta = 0,000135

Dans ce cas, Amazon zéro corrélation avec les mouvements du marché.

Pertinence et utilisations

Le bêta indique si un investissement est plus volatil ou moins volatil. Le bêta, qui a une valeur de 1, indique qu'il évolue exactement en fonction de la valeur marchande.

Un bêta plus élevé indique que l'action est plus risquée, et un bêta inférieur indique que l'action est moins volatile par rapport au marché. La plupart des bêtas se situent généralement entre les valeurs comprises entre 1,0 et 2,0. Le bêta d'une action ou d'un fonds est toujours comparé au marché / à l'indice de référence. Le bêta du marché est égal à 1. Si une action est comparée au marché et a une valeur bêta supérieure à 1 (par exemple, nous la considérons comme 1,6), cela indique que l'action est 60% plus risquée que le marché car le bêta du marché est de 1.

Le bêta est utilisé dans les formules du modèle d'évaluation des immobilisations (CAPM), qui est utilisé pour calculer le rendement attendu d'un actif en fonction de la valeur du bêta et du rendement attendu du marché.