Types d'actifs en comptabilité

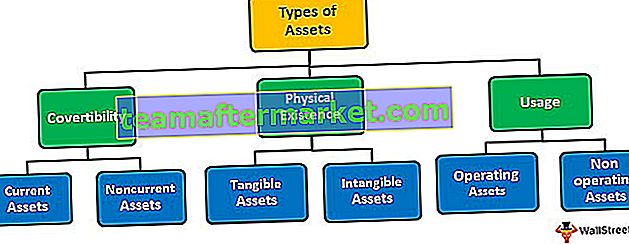

Les actifs sont les ressources détenues par des particuliers, des entreprises ou des gouvernements qui devraient générer des flux de trésorerie futurs sur une longue période. Il existe en gros trois types de distribution d'actifs: 1) basée sur la convertiblilité (actifs courants et non courants), 2) l'existence physique (actifs corporels et incorporels) et 3) l'utilisation (actifs opérationnels et non opérationnels).

Type d'actifs basé sur la convertibilité

Classification des actifs en fonction de la facilité avec laquelle un actif est converti en espèces. Les actifs convertibles sont en outre classés comme:

# 1 - Actifs courants

Ce type d'actifs comptables, c'est-à-dire les actifs courants, sont les actifs à court terme, qui sont facilement convertis en espèces au moyen de ventes ou de consommation dans les opérations commerciales normales dans l'année suivant l'intervalle de temps. La liste des actifs actuels comprend:

- Trésorerie et équivalents de trésorerie

- Comptes débiteurs

- Inventaire

- Titres négociables

- Dépenses prépayées

# 2 - Actifs non courants

Ce type d'actif comptable est constitué d'actifs à long terme (ou immobilisations) qui ne sont pas destinés à être vendus ou consommés et qui profiteront à l'entreprise pendant plusieurs années dans le futur. Autrement dit, ces actifs serviront l'entreprise pendant plus d'une période d'un an. Les actifs non courants de base comprennent:

- Immobilisations corporelles (comme les biens, les installations et les machines (PP&E))

- Autres actifs corporels (comme les investissements à long terme)

- Actifs incorporels (comme les brevets, les droits d'auteur et le goodwill)

Type d'actifs basé sur l'existence physique

Classification des actifs basée sur l'existence d'actifs sous forme physique ou sur l'absence de substance physique.

# 1 - Actifs corporels

Les actifs ayant une existence physique sont des actifs tangibles. Ceux-ci sont considérés comme des actifs mesurables car leur valeur peut être facilement identifiée en fonction de leur état actuel et des avantages futurs attendus. Les actifs corporels comprennent à la fois les actifs courants tels que la trésorerie, les stocks, les titres négociables, etc., et les actifs non courants tels que les immobilisations corporelles, etc.

# 2 - Actifs incorporels

Des actifs qui n'existent pas physiquement mais qui contribuent beaucoup aux opérations générales et à la survie de l'entité et sont donc souvent considérés comme des propriétés intellectuelles. En raison de leur existence non physique ou intellectuelle, il devient très difficile de leur attribuer une certaine valeur - par exemple, bonne volonté, brevets, marques de commerce, droits d'auteur, etc.

Type d'actifs en fonction de l'utilisation

Classification des actifs en fonction de leur utilisation, c'est-à-dire que les actifs sont utilisés dans les opérations commerciales quotidiennes ou que les actifs sont accumulés à des fins spécifiques à l'avenir.

# 1 - Actifs d'exploitation

Les actifs nécessaires aux opérations quotidiennes d'une entreprise sont les actifs d'exploitation. Ce type d'actif comptable est utilisé dans toutes les opérations commerciales nécessaires, c'est-à-dire de la production à la vente - par exemple, trésorerie, inventaire, usine, machines, etc.

# 2 - Actifs hors exploitation

Ce type d'actifs comptables ne sont pas destinés à être appliqués dans les opérations commerciales quotidiennes, mais sont accumulés en tant qu'investissements futurs ou pour des situations éventuelles. C'est-à-dire que ces actifs génèrent des revenus, mais ont une participation négligeable aux fonctionnalités de base d'une entreprise. Par exemple, un terrain acheté pour développer un nouveau bâtiment pour le siège social, ou des actions achetées compte tenu de l'appréciation future des prix.

Conclusion

Comprendre le type d'actifs comptables aide à placer les actifs appropriés dans leurs blocs d'actifs respectifs. Les connaissances aident à créer un énoncé de position précis pour l'entreprise. Le bilan est le document financier le plus important pour un investisseur où les actifs sont divisés en différents blocs (comme courants ou non courants, tangibles ou intangibles) pour sa compréhension facile et sa recherche simplifiée. Par exemple, un investisseur peut facilement effectuer diverses analyses de ratio si les actifs sont correctement classés.

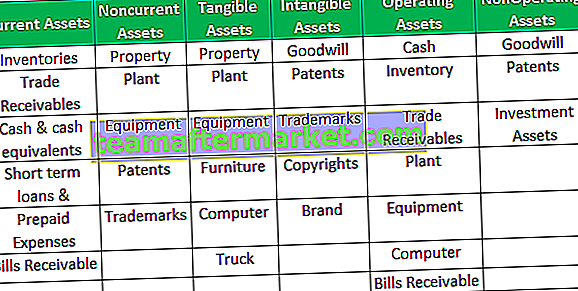

Pour obtenir une image claire des différents types d'actifs et de leurs critères de classification, reportez-vous au tableau suivant: