Quels sont les états financiers?

Les états financiers sont des rapports écrits préparés par la direction de la société pour présenter ses affaires financières au cours d'une période donnée (trimestrielle, semestrielle ou annuelle). Ces états comprennent le bilan, les flux de trésorerie du compte de résultat et l'état des capitaux propres et doivent être préparés selon les principes comptables prescrits et normalisés afin que le reporting soit harmonisé à tous les niveaux.

Types d'états financiers

Maintenant, regardons chacun des types d'états financiers avec un exemple pratique.

# 1 - Bilan

Le bilan est un état financier qui donne un aperçu des actifs, des passifs et des capitaux propres. De nombreuses entreprises utilisent les capitaux propres comme un état financier distinct. Mais généralement, cela vient avec le bilan.

L'équation dont vous devez vous souvenir lorsque vous préparez un bilan est la suivante:

Actif = passif + capitaux propres

Regardons un bilan pour comprendre comment cela fonctionne -

source: Dépôts Colgate SEC

Ce qui précède n'est qu'un aperçu du fonctionnement du bilan.

- Sous les actifs courants, vous pouvez considérer la trésorerie, les comptes clients, les loyers payés d'avance, etc.

- L'idée est de suivre une séquence allant du plus liquide au moins liquide.

- Dans le même temps, d'un autre côté, vous pouvez considérer les effets à payer, les comptes créditeurs, l'impôt sur le revenu à payer, les salaires impayés, etc.

Le bilan devient parfois assez complexe, et les comptables doivent s'assurer que chaque enregistrement est correctement déclaré afin que le total de l'actif soit toujours égal au total du passif plus les capitaux propres.

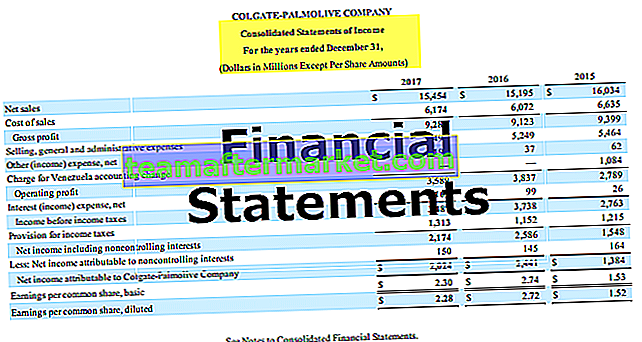

# 2 - Compte de résultat

Le compte de résultat est le prochain état financier que tout le monde devrait consulter. Cela semble très différent du bilan. Dans l'état des résultats, il s'agit des revenus et des dépenses.

source: Dépôts Colgate SEC

- Eh bien, cela commence par les ventes ou les revenus bruts. Ensuite, nous déduisons tout retour sur vente ou remise sur les ventes des ventes brutes pour obtenir les ventes nettes. Cette vente nette est ce que nous utilisons pour l'analyse des ratios.

- Des ventes nettes, nous déduisons les coûts des marchandises vendues et nous obtenons la marge brute.

- De la marge brute, nous déduisons les dépenses d'exploitation comme les dépenses nécessaires pour les dépenses administratives quotidiennes. En déduisant les charges d'exploitation, on obtient l'EBIT, c'est-à-dire le bénéfice avant intérêts et impôts.

- De l'EBIT, nous déduisons les frais d'intérêts payés ou ajoutons les intérêts reçus (le cas échéant), et nous obtenons l'EBT, c'est-à-dire le bénéfice avant impôts.

- De l'EBT, nous déduisons les impôts sur le revenu de la période et nous obtenons le bénéfice net, c'est-à-dire le bénéfice après impôt.

# 3 - État des flux de trésorerie

L'état des flux de trésorerie est la troisième déclaration la plus importante que chaque investisseur devrait examiner.

Il existe trois états distincts d'un état des flux de trésorerie. Ces états présentent les flux de trésorerie liés aux activités d'exploitation, les flux de trésorerie liés aux activités d'investissement et les flux de trésorerie liés aux activités financières.

source: Dépôts Colgate SEC

- Les flux de trésorerie liés à l'exploitation sont les flux de trésorerie générés par les opérations de base de l'entreprise.

- Les flux de trésorerie liés aux activités d'investissement se rapportent aux entrées et aux sorties de trésorerie liées à l'investissement dans l'entreprise, comme l'achat d'immobilisations corporelles ou d'autres investissements.

- Les flux de trésorerie liés aux activités de financement concernent les entrées ou sorties de trésorerie liées à la dette ou aux capitaux propres de l'entreprise. Cela comprend la levée de dettes ou de capitaux propres, les remboursements de prêts, le rachat d'actions, etc.

# 4 - État de l'évolution des capitaux propres

L'état de l'évolution des capitaux propres est un état financier qui résume les variations des capitaux propres au cours d'une période donnée.

source: Dépôts Colgate SEC

- Les actions ordinaires sont la première et la plus importante composante des capitaux propres. Les actionnaires ordinaires sont les propriétaires de l'entreprise.

- Supplémentaire payé en capital signifie lorsque la société reçoit une prime sur les actions.

- Les bénéfices non répartis ou les pertes sont accumulés de la période précédente. En termes simples, les bénéfices non répartis sont le montant que la société conserve après avoir payé le dividende sur le bénéfice net.

- Les actions propres sont la somme totale de toutes les actions ordinaires qui ont été rachetées par la société.

- Le cumul des autres éléments du résultat global comprend les gains / pertes non réalisés qui ne transitent pas par le compte de résultat.

Conclusion

Les états financiers fournissent un aperçu financier de la performance de l'entreprise au fil des ans.

- Le bilan fournit les détails des sources et des utilisations des fonds de l'entreprise.

- L'état des résultats fournit une compréhension des revenus et des dépenses de l'entreprise.

- Les flux de trésorerie, en revanche, suivent le mouvement des liquidités dans l'entreprise.

- L'état de l'évolution des capitaux propres fournit un résumé des comptes des actionnaires pour une période donnée.

Outre ces quatre types d'états financiers évoqués ci-dessus, il est également important de consulter les notes explicatives des comptes. Ces notes fournissent une explication détaillée des éléments de campagne.