Définition du principe de reconnaissance des dépenses

La comptabilisation des dépenses fait principalement référence au principe comptable qui suit le concept de la comptabilité d'exercice où les dépenses sont comptabilisées et appariées dans les livres de la même période que celle des revenus.

Types de principe de reconnaissance des dépenses

Il existe deux types de principe de comptabilisation des dépenses -

- Base de régularisation - En vertu de ce principe de régularisation, les dépenses seront comptabilisées dans les livres au fur et à mesure qu'elles correspondent aux produits. Par exemple, les factures de téléphone par mois sont de 500 $ payés pendant 13 mois. Selon cette méthode, 6000 $, soit 12 mois, considérera le reste de cette année 500 $, ce qui est d'un mois pour l'année prochaine.

- Base de caisse - Selon cette méthode de comptabilité de caisse, la dépense sera comptabilisée dans les livres lorsqu'elle est payée ou reçue. Prenons l'exemple ci-dessus; selon cette méthode, un montant total de 6500 $ sera reconnu la même année lors de son paiement.

Exemples de principe de reconnaissance des dépenses

Comprenons ce concept à l'aide de l'exemple suivant.

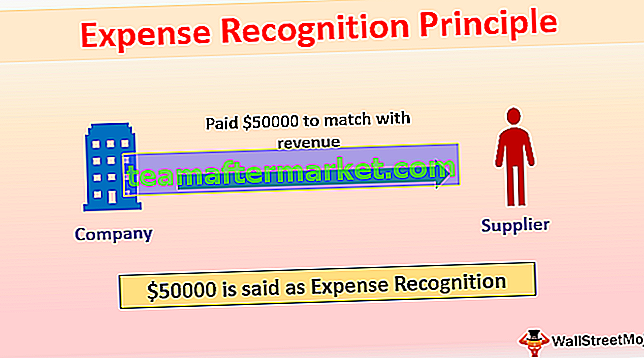

Exemple 1

La société X a payé 50000 $ au fournisseur pour le matériel, qu'il vendra le mois prochain de 80000 $. Dans ce cas, X reconnaîtra 50000 $ comme dépenses le mois prochain pour correspondre aux revenus; sinon, les dépenses du mois en cours seront élevées et le mois suivant, le montant de la taxe sera élevé. Ceci est également fait pour l'impôt sur le revenu. Sans ce principe, l'impôt sur le revenu du mois en cours sera inférieur à celui du mois prochain.

Exemple # 2

Dans certains cas, le concept de revenu correspondant n'est pas possible; par conséquent, les dépenses comptabilisées dans la période à laquelle elles se rapportent, par exemple le salaire, le loyer, l'électricité, les frais administratifs.

Supposons que l'entreprise X ait payé un loyer de 13 mois s'élevant à 13 000 $ et un loyer mensuel de 1 000 $.

Entrée de journal dans 1 an-

Dans le scénario ci-dessous, X reconnaîtra 12 000 $ comme loyer pour cette année et le solde de 1 000 $ reconnaîtra la dépense de l'année suivante, et il montrera le loyer sous les avances.

Entrée de journal l'année prochaine

; frais de location de cette année ajustés avec l'avance de loyer.

Avantages des principes de comptabilisation des dépenses

- Au cours de l'audit des états financiers, si l'auditeur constate que les livres comptables de la société n'ont pas suivi le concept de comptabilité d'exercice, l'auditeur peut qualifier le rapport d'audit. Par conséquent, une entreprise qui suit le concept de la comptabilité d'exercice peut se sauver. Par exemple, conformément à la norme sur l'audit, l'auditeur doit vérifier si l'entreprise suit ou non le concept de comptabilité d'exercice. S'il ne parvient pas à identifier, il y aura une faute professionnelle de la part de l'auditeur, il est donc du devoir de l'audit de vérifier la même chose.

- Le concept de comptabilité d'exercice décrit la véritable rentabilité d'une organisation.

- Le concept de régularisation montre un état financier plus précis par rapport à la comptabilité de caisse parce que la comptabilité de caisse reconnaît le moment où il est payé ou reçu qui peut également être constitué du montant relatif à une autre période.

Supposons que l'entreprise X ait payé 26 000 $ pour l'électricité pendant 13 mois et que l'électricité par mois coûte 2 000 $.

Selon la comptabilité d'exercice, la dépense d'électricité sera de 24000 $, soit 2000 $ par mois, et elle comptabilisera 2000 $ l'année prochaine car elle est liée aux dépenses de l'année prochaine, mais selon la comptabilité de caisse, 26000 $ seront comptabilisés dans les livres dans la même année.

Comme nous pouvons le voir sur la base de caisse, considérez également 2 000 $, soit environ l'année prochaine; par conséquent, il génère moins de bénéfices cette année et plus de bénéfices l'année prochaine.

Ceux qui suivent les concepts de la comptabilité d'exercice n'ont pas besoin de déclarer quoi que ce soit dans les notes aux comptes, mais si la société suit une comptabilité de caisse, elle doit le déclarer dans des notes aux comptes.

- Les parties prenantes se concentrent davantage sur le concept de la comptabilité d'exercice que sur la comptabilité de caisse, car le concept de la comptabilité d'exercice montre la pérennité des activités et reflète la vision exacte et juste des états financiers.

- La comptabilité d'exercice est avantageuse dans la préparation des états financiers projetés. Il peut déterminer les dépenses et les ventes à venir, ce qui constitue un excellent outil de planification fiscale.

- Méthode de comptabilité de caisse simple à utiliser car elle enregistre la transaction lorsqu'elle est payée, elle est généralement utilisée par les petites entreprises et les particuliers.

Inconvénients des principes de comptabilisation des dépenses

- Il est difficile pour une petite entreprise de gérer ses comptes comptables parce que le concept de comptabilité d'exercice exigeait des rapports mensuels et qui exigeait des employés compétents pour la gérer correctement.

- L'inconvénient majeur de la tenue des livres de comptes sur la comptabilité d'exercice est que nous déclarerons les revenus et les dépenses au fur et à mesure que cela se produira sans attendre les liquidités effectivement reçues; c'est pourquoi il est parfois difficile de payer des impôts sans avoir reçu de l'argent liquide.

- C'est difficile pour une petite entreprise où il y a un problème de liquidité. Il doit payer des impôts sans recevoir de liquidités.

- Il est difficile de passer d'une méthode à la méthode de la comptabilité d'exercice car elle nécessite un coût.

- La comptabilité de caisse a enregistré la transaction lorsqu'elle a payé. Pourtant, en réalité, il peut y avoir certaines dépenses qui doivent être payées à l'avenir, ce qui explique pourquoi les investisseurs ne seront pas en mesure de décider si l'entreprise fait des profits ou des pertes.

Limites

- Le principe de la comptabilité d'exercice ne convient pas bien à une petite entreprise où il existe un problème de liquidité, et il est également difficile pour une petite entreprise au moment du paiement de l'impôt.

- Le principe de la base de trésorerie ne décrit pas la véritable rentabilité d'une entreprise.

- La base d'exercice devient parfois très compliquée, ce qui nécessite des employés qualifiés pour la maintenir.

Modification des principes de comptabilisation des dépenses

Le changement des principes de comptabilisation des dépenses est un changement de méthode comptable et des informations sont requises dans les notes aux comptes.