Que sont les institutions financières?

Les institutions financières sont des entreprises du secteur financier qui fournissent un large éventail d'activités et de services, y compris la banque, l'assurance et la gestion des investissements. Les gouvernements du pays jugent essentiel de superviser et de réglementer ces institutions car elles font partie intégrante de l’économie du pays.

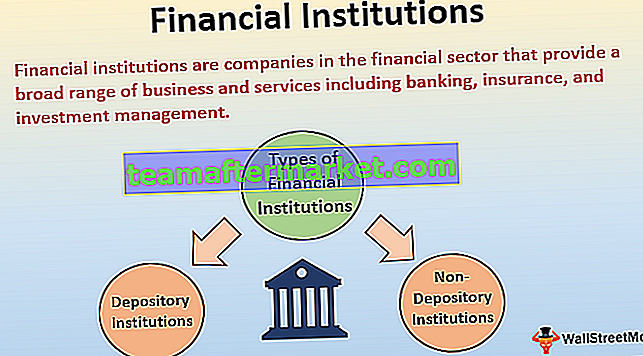

Types d'institutions financières

Il existe de nombreux types d'institutions financières sur le marché financier pour les flux de fonds. Celles-ci sont principalement réparties en fonction du type de transactions effectuées par elles, c'est-à-dire que certaines d'entre elles sont impliquées dans le type de dépositaire de la transaction. En revanche, d'autres sont impliqués dans des transactions de type non dépositaire.

# 1 - Institutions de dépôt:

Les types d'institutions de dépôt sont -

Les institutions de dépôt sont autorisées à accepter légalement les dépôts monétaires des consommateurs. Il s'agit notamment des banques commerciales, des caisses d'épargne, des coopératives de crédit et des associations d'épargne et de crédit. Les différents types d'institutions de dépôt sont expliqués ci-dessous:

- # 1 - Banques commerciales - Les banques commerciales acceptent les dépôts du public et offrent une sécurité à leurs clients. Grâce aux banques commerciales, il n'est plus nécessaire de garder en main d'énormes devises. En utilisant les facilités bancaires commerciales, les transactions peuvent être effectuées par chèques ou cartes de crédit / débit.

- # 2 - Les banques d'épargne - Les banques d'épargne remplissent la fonction d'accepter l'épargne des particuliers et de prêter aux autres consommateurs.

- # 3 - Les coopératives de crédit - Les coopératives de crédit sont les associations qui sont créées, détenues et également gérées par les participants qui sont volontairement associés à épargner leur argent et à le prêter aux membres de leur syndicat uniquement. À ce titre, ces institutions sont les organisations à but non lucratif bénéficiant d'un statut d'exonération fiscale.

- # 4 - Association d'épargne et de prêt - Ces institutions collectent les fonds de nombreux petits épargnants et les prêtent ensuite aux acheteurs de maisons ou à d'autres types d'emprunteurs. Ils se spécialisent en aidant les gens à obtenir des prêts hypothécaires résidentiels.

# 2 - Institutions non dépositaires:

Les institutions non dépositaires servent d'intermédiaire entre les épargnants et les emprunteurs, mais elles n'acceptent pas les dépôts à terme. Ces institutions exercent leurs activités de prêt au public soit par la vente de titres, soit par le biais de polices d'assurance. Les institutions non dépositaires comprennent les compagnies d'assurance, les sociétés financières, les fonds de pension et les fonds communs de placement.

La Federal Deposits Insurance Corporation (FDIC) aux États-Unis assure les comptes de dépôt réguliers pour rassurer les particuliers et les entreprises quant à la sécurité de leurs finances auprès des institutions financières.

Avantages

- Un rôle essentiel d'une institution financière dans le cas des nouvelles entreprises qui peuvent rencontrer des difficultés pour obtenir les finances du grand public. Dans ce scénario, les institutions financières peuvent mettre les fonds à la disposition de ces entreprises. De plus, l'expansion et la modernisation peuvent être financées sans trop de pression de la part des entreprises.

- Il fournit à la fois un capital de risque et un capital de prêt. Ces institutions offrent également des facilités de souscription. Parallèlement à ces services, des conseils d'experts peuvent également être obtenus auprès de ces institutions pour la planification et le suivi réussis des projets de l'entreprise.

- Au cas où les entreprises souhaiteraient importer certaines machines ou équipements en dehors de leur pays d'origine. Ils peuvent prendre l'aide des institutions financières car ces institutions fournissent des prêts et des garanties pour la devise étrangère ainsi que la facilité des paiements différés.

- Les facilités de base des procédures de remboursement et les taux d'intérêt de ces institutions financières sont généralement pratiques et économiques. Parallèlement à ces facilités pour le remboursement des prêts en tranches faciles sont également mis à la disposition des préoccupations méritantes.

Désavantages

- Il existe divers documents et autres facilités par lesquels une préoccupation nécessitant un financement des institutions financières doit subir. Cela demande du temps et des efforts des préoccupations nécessitant le financement. En outre, bon nombre des préoccupations méritantes peuvent également ne pas obtenir l’aide en cas de non-respect de certaines conditions fixées par les institutions ou en raison du manque de garantie.

- Parfois, des clauses de convertibilité sont également prévues dans les contrats de prêt pour le prêt accordé aux parties, ce qui impose des restrictions à l'autonomie de gestion de l'intéressé. Ils insistent aussi parfois pour désigner leurs candidats en empruntant le conseil d'administration de l'entreprise.

Les points importants

- À plusieurs échelles, ces institutions financières peuvent opérer, c'est-à-dire des coopératives de crédit de la communauté locale aux banques d'investissement internationales. Ces institutions peuvent varier en fonction de la taille, de la géographie et de la portée.

- Ils sont principalement divisés en deux catégories, les institutions de dépôt et les institutions non de dépôt en fonction du type d'opérations qu'elles effectuent.

- Ils s'occupent de transactions monétaires et financières telles que les dépôts, les prêts, les assurances, les investissements et le change de devises.

Conclusion

On peut donc en conclure que les institutions financières fournissent un large éventail d'opérations commerciales dans le secteur des services financiers. Alors que certaines de ces institutions se concentrent sur la fourniture de services au grand public, d'autres ne desservent que certains consommateurs avec des offres plus spécialisées.