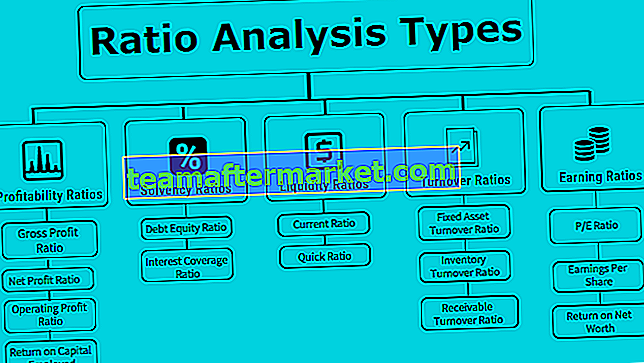

Les 5 principaux types d'analyse des ratios

L'analyse des ratios est effectuée pour analyser les résultats financiers de la société et la tendance des résultats de la société sur une période d'années où il existe principalement cinq grandes catégories de ratios comme les ratios de liquidité, les ratios de solvabilité, les ratios de rentabilité, le ratio d'efficacité, le ratio de couverture qui indique la performance de l'entreprise et divers exemples de ces ratios comprennent le ratio actuel, le rendement des capitaux propres, le ratio d'endettement, le ratio de distribution des dividendes et le ratio cours-bénéfice.

Le numérateur et le dénominateur du ratio à calculer sont extraits des états financiers, exprimant ainsi une relation entre eux.

C'est un outil fondamental qui est utilisé par chaque entreprise pour vérifier la liquidité financière, le fardeau de la dette et la rentabilité de l'entreprise et dans quelle mesure elle est placée sur le marché par rapport à ses pairs.

Les 5 principaux types d'analyse des ratios

Il existe différents types d'analyses de ratios qui ont été calculés par chaque entreprise pour évaluer la performance de l'entreprise. Nous pouvons simplement le diviser comme ci-dessous:

Type # 1 - Ratios de rentabilité

Ce type d'analyse de ratio suggère les rendements générés par l'entreprise avec le capital investi.

Ratio de profit brut

Il représente le bénéfice d'exploitation de l'entreprise après ajustement du coût des biens vendus. Plus le taux de marge brute est élevé, plus le coût des biens vendus est bas et plus la satisfaction de la direction est élevée.

Formule du ratio de profit brut = Bénéfice brut / Ventes nettes * 100.Ratio de profit net

Il représente la rentabilité globale de l'entreprise après déduction de toutes les espèces et pas de dépenses en espèces: plus le ratio de bénéfice net est élevé, plus la valeur nette est élevée et plus le bilan est solide.

Formule du ratio de profit net = Bénéfice net / Ventes nettes * 100Ratio de bénéfice d'exploitation

Il représente la solidité de l'entreprise et la capacité de rembourser ses dettes.

Formule du ratio de résultat d'exploitation = Ebit / Ventes nettes * 100Retour sur capitaux employés

ROCE représente la rentabilité de l'entreprise avec le capital investi dans l'entreprise.

Formule de retour sur capitaux employés = débit / capitaux employésType # 2 - Ratios de solvabilité

Ces types d'analyse de ratio suggèrent si l'entreprise est solvable et est en mesure de rembourser les dettes des prêteurs ou non.

Ratio dette-capitaux propres

Ce ratio représente l'effet de levier de l'entreprise. Un faible ratio d / e signifie que l'entreprise a un montant de dette moindre dans ses livres et est plus diluée en fonds propres. Un ratio de 2: 1 est un ratio d'endettement idéal à maintenir par toute entreprise.

Formule du ratio de la dette nette = Dette totale / Fonds des actionnaires.Où, dette totale = long terme + court terme + autres paiements fixes fonds d'actionnaires = capital-actions + réserves + capital-actions préférentielles - actifs fictifs.

Intérêt ratio de couverture

Il représente le nombre de fois que les bénéfices de l'entreprise sont capables de couvrir ses frais d'intérêts. Cela signifie également la solvabilité de l'entreprise dans un proche avenir puisque plus le ratio est élevé, plus le rapport est élevé pour les actionnaires et les prêteurs en ce qui concerne le service de la dette et le bon fonctionnement des opérations commerciales de l'entreprise.

Formule du ratio de couverture des intérêts = débit / frais d'intérêtType # 3 - Ratios de liquidité

Ces ratios indiquent si la société dispose ou non de liquidités suffisantes pour honorer ses obligations à court terme. Des ratios de liquidité plus élevés sont plus riches en liquidités pour l'entreprise.

Ratio actuel

Il représente la liquidité de l'entreprise afin de faire face à ses obligations dans les 12 prochains mois. Plus le ratio actuel est élevé, plus l'entreprise est forte pour payer ses passifs courants. Cependant, un ratio actuel très élevé signifie que beaucoup d'argent est coincé dans des créances qui pourraient ne pas se réaliser à l'avenir.

Formule du ratio actuel = actif courant / passif courantRatio rapide

Il représente à quel point l'entreprise est riche en liquidités pour rembourser ses dettes immédiates à court terme.

Formule du ratio rapide = Trésorerie et équivalents de trésorerie + titres négociables + créances / passifs courantsType # 4 - Taux de rotation

Ces ratios indiquent l'efficacité avec laquelle les actifs et les passifs de l'entreprise sont utilisés pour générer des revenus.

Ratio de rotation des immobilisations

La rotation des immobilisations représente l'efficacité de l'entreprise à générer des revenus à partir de ses actifs. En termes simples, il s'agit d'un retour sur investissement en immobilisations. Ventes nettes = Ventes brutes - Retours. Immobilisations nettes = Immobilisations brutes - Amortissement cumulé.

Immobilisations nettes moyennes = (solde d'ouverture des immobilisations nettes + solde de clôture des immobilisations nettes) / 2.

Formule du ratio de rotation des immobilisations = Ventes nettes / Immobilisations moyennesTaux de rotation des stocks

Le ratio de rotation des stocks représente la vitesse à laquelle l'entreprise est en mesure de convertir son inventaire en ventes. Il est calculé en jours indiquant le temps nécessaire pour vendre le stock en moyenne. L'inventaire moyen est pris en compte dans cette formule puisque l'inventaire de l'entreprise continue de fluctuer tout au long de l'année.

Formule du ratio de rotation des stocks = coût des marchandises vendues / stocks moyensRatio de rotation des créances

Le ratio de rotation des créances reflète l'efficacité de la société à recouvrer ses créances. Cela signifie combien de fois les créances sont converties en espèces. Un ratio de rotation des créances plus élevé indique également que la société collecte de l'argent en espèces.

Formule du ratio de rotation des créances = Ventes nettes à crédit / créances moyennes# 5 - Ratios de gain

Ce type d'analyse de ratio parle des rendements que l'entreprise génère pour ses actionnaires ou investisseurs.

Ratio P / E

Le ratio PE représente le multiple des bénéfices de l'entreprise, la valeur marchande des actions basée sur le multiple du pe. Un ratio P / E élevé est un signe positif pour l'entreprise car elle obtient une valorisation élevée sur le marché des opportunités de m & a.

Formule du ratio P / E = cours du marché par action / bénéfice par actionBénéfice par action

Le bénéfice par action représente la valeur monétaire des bénéfices de chaque actionnaire. C'est l'une des composantes majeures étudiées par l'analyste lors de ses investissements sur les marchés actions.

Formule du bénéfice par action = (Revenu net - Dividendes privilégiés) / (Moyenne pondérée des actions en circulation)Retour sur la valeur nette

Il représente le bénéfice que l'entreprise a généré avec le capital investi des actionnaires et des actionnaires privilégiés.

Formule de rendement de la valeur nette = Bénéfice net / Fonds d'actions des actionnaires. Fonds d'actions = actions + préférence + réserves - actifs fictifs.Conclusion

Les éléments mentionnés ci-dessus sont quelques-uns des types d'analyses de ratios qui peuvent être utilisés par l'entreprise pour son analyse financière. De cette manière, l'analyse des ratios est un outil très important pour tout type de planification stratégique des affaires par la direction de l'entreprise.