Analyse d'entreprises comparables

Ceci est la partie 2 des articles de la série sur l'évaluation des actions. Les comps comparables ne sont rien d'autre que l'identification faisant des évaluations relatives comme un expert pour trouver la juste valeur de l'entreprise. Le processus de comparaison comparable commence par l'identification des entreprises comparables, puis la sélection des bons outils d'évaluation, et enfin la préparation d'un tableau qui peut fournir des inférences faciles sur la juste évaluation de l'industrie et de l'entreprise.

Dans cet article, nous abordons les points suivants -

Afin de bien comprendre ces concepts, vous devez avoir une connaissance raisonnable des multiples d'évaluation relative tels que EV / EBITDA, PE Ratio, Price to Book value, PEG Ratio, etc. Cependant, si vous souhaitez un rappel rapide, vous pouvez vous référer à la partie 1 de cette série de valorisation des actions qui couvrait le thème des multiples de valorisation relative.

Qu'est-ce que l'analyse d'entreprises comparables?

(également appelé «Trading Comps», «Comparable Comps»)

Une analyse comparable ou des comps de trading peuvent être mieux expliqués à l'aide d'un exemple - supposons que vous envisagez d'acheter une maison à New York (pourquoi pas?). Évidemment, vous pouvez effectuer une recherche sur les nombreux sites Web de courtage immobilier et en tirer une étude comparative. Vous compareriez un appartement à un autre et essayez également de vous faire une idée de ce qu'ils valent les uns par rapport aux autres.

//www.trulia.com/NY/New_York/

Lorsque vous comparez les appartements, vous considéreriez différents attributs tels que le nombre de chambres, la taille des chambres, nombre de salles de bains, mise en page, etc. Ce faisant, ce que vous remarquerez est que des appartements à des types d'attributs similaires peuvent coûter la même façon!

Dans ce contexte, essayons maintenant de comprendre ce qu'est une analyse «entreprise» comparable? Ou comps comparables . Vous trouverez ci-dessous la définition provenant d'Investopedia.

source -WSM

À partir de la discussion relative à l'appartement ci-dessus et de la définition d'Investopedia, nous pouvons tirer les inférences suivantes concernant une analyse comparable -

- Tout comme la comparaison des appartements, une analyse d'entreprise comparable vous aide à comparer différentes entreprises de taille et d'industrie similaires et à en déduire une juste valeur.

- Au lieu de regarder le nombre de lits, l'emplacement, les salles de bain, etc., vous regardez les multiples de valorisation relatifs (comme EV / EBITDA, PE, P / BV, etc.).

- Vous déduisez d'une telle comparaison que le prix d'une entreprise est surévalué ou sous-évalué.

Je suppose qu'avec cette analogie de base; nous devrions pouvoir continuer et passer à la lecture de l'analyse de l'entreprise comparable.

Comment lire un tableau d'analyse d'entreprises comparables?

Pour apprendre à lire un tableau d'analyse d'entreprise comparable ou Comparable Comps, je prendrai un exemple réel, Box Inc, qui avait annoncé plus tôt son introduction en bourse. Nous voulons comprendre à quel prix de valorisation devrions-nous investir dans les actions IPO de Box Inc.

Vous trouverez ci-dessous le tableau d'analyse des sociétés comparables pour Box IPO. Le tableau des comps de trading comporte en gros 5 parties -

- Informations sur la société -

- Cela comprend le nom de la société, le symbole et le prix. Le ticker est un symbole unique donné à la société pour identifier les sociétés cotées en bourse.

- Vous pouvez également prendre Bloomberg, les tickers de Reuter. Notez également que les prix que nous prenons ici sont les prix les plus récents.

- Nous fabriquons le tableau de manière à ce que ces prix soient liés à la base de données où ils seraient mis à jour automatiquement.

- Taille de l'entreprise -

- Cela comprend la capitalisation boursière et la valeur d'entreprise.

- Nous trions normalement le tableau en fonction de la capitalisation boursière. La capitalisation boursière nous fournit également un pseudo pour la taille de l'entreprise.

- La valeur d'entreprise est l'évaluation actuelle de l'entreprise basée sur le marché.

- Nous ne voulons peut-être pas comparer une société à petite capitalisation boursière à une société à grande capitalisation.

- Multiples d'évaluation -

- Cela devrait inclure 2 à 3 outils d'évaluation appropriés pour la comparaison

- Nous devrions idéalement montrer un an de multiple historique et deux ans de multiples de transmission (estimé)

- Le choix d'un outil de valorisation approprié est la clé d'une valorisation réussie de l'entreprise.

- Mesures de fonctionnement -

- Cela peut inclure des ratios fondamentaux tels que le chiffre d'affaires, la croissance, le ROE, etc.

- Ceci est important pour que nous puissions comprendre les fondamentaux de l'entreprise à la fois.

- Vous pouvez inclure les marges bénéficiaires, le ROE, la marge nette, l'effet de levier, etc. pour rendre cette composition plus significative.

- Résumé -

- Il s'agit d'une simple moyenne, médiane, faible et élevée des mesures ci-dessus

- La moyenne et la médiane fournissent des informations de base sur l'évaluation juste

- Si le multiple d'une entreprise est supérieur à la moyenne / médiane, nous avons tendance à déduire que l'entreprise peut être

- surévalué

- De même, si le multiple est inférieur à la moyenne / médiane, nous pouvons en déduire sous-évalué.

- High and Low nous aide également à comprendre les valeurs aberrantes et un cas pour les supprimer si elles sont trop éloignées de la moyenne / médiane.

Lecture de l' analyse de trading / société comparable - Box IPO

Examinons maintenant le résumé de l'analyse des sociétés comparables de Box IPO.

Nous pouvons déduire ce qui suit du tableau ci-dessus -

- Les entreprises du cloud se négocient en moyenne à 9,5x EV / Sales Multiple.

- Nous notons que des sociétés comme Xero sont une valeur aberrante qui se négocie à 44 fois le multiple EV / Ventes (taux de croissance attendu de 94% en 2014).

- LE multiple EV / Ventes le plus bas est 2,0x

- Les entreprises du cloud négocient à un multiple EV / EBITDA de 32x.

Évaluation de la boîte

- À partir du modèle financier de Box, nous notons que Box est EBITDA négatif, nous ne pouvons donc pas utiliser EV / EBITDA comme outil de valorisation. Le seul multiple qui convient à l'évaluation est EV / Sales.

- Étant donné que la médiane EV / Ventes est d'environ 7,7x et que la moyenne est d'environ 9,5x, nous pouvons envisager de faire 3 scénarios pour les évaluations.

- Cas optimiste de 10,0x EV / ventes, scénario de base de 7,1x EV / ventes et scénario p essimiste de 5,0x EV / ventes.

Le tableau ci-dessous montre le prix par action en utilisant les 3 scénarios.

- La valorisation de Box Inc varie de 15,65 $ (cas pessimiste) à 29,38 $ (cas optimiste)

- L'évaluation la plus attendue pour Box Inc en utilisant l'évaluation relative est de 21,40 $ (attendue)

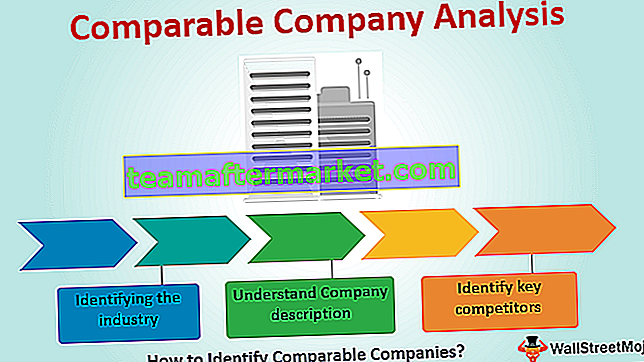

Comment identifier des entreprises comparables

L'élément le plus important de l'analyse comparable est d'identifier le bon ensemble de comparables. Comparer la valeur de la pomme aux oranges n'a aucun sens ici. Il est important de mener une étude préliminaire sur des entreprises comparables, et cela implique généralement ces 3 étapes -

a) Identifier l'industrie

- Essayez de réduire à zéro les industries dans lesquelles les entreprises sont classées.

- Cela peut être fastidieux car différentes sources donneraient des industries différentes pour la même entreprise, et les noms de l'industrie seraient également différents dans diverses sources.

- En général, les classifications disponibles sont très larges et ne peuvent pas être totalement fiables.

- S'il n'y a aucune garantie quant à la classification de l'industrie (ce qui est le cas la plupart du temps), essayez d'identifier certains mots clés pertinents pour les descriptions commerciales des entreprises. Par exemple, pour une entreprise de matériaux de construction, les mots clés pertinents peuvent être - toiture, plomberie, charpente, isolation, carrelage, service de construction, etc.

- Bien que cet exemple soit simple, cependant, pour appliquer la même chose dans des scénarios de la vie réelle, il faut établir la valeur et le facteur de valeur et y apporter plusieurs ajustements.

b) Comprendre la description de l'entreprise

- Il est important de comprendre l'entreprise afin de sélectionner des entreprises comparables.

- Essayez de trouver la description exacte de l'activité de l'entreprise.

- Les sources possibles pour cela dans l'ordre de préférence seraient:

- site Web d'entreprise

- Rapports de recherche

- Dépôts de la société (dernier 10K, rapport annuel, etc.)

- Yahoo finance

- Remarque: les sites Web des entreprises sont très utiles pour aider à visualiser tous les produits et services, mais les rapports de recherche et les dépôts des entreprises fournissent des données de segment réelles pour donner un véritable mix d'activités de l'entreprise.

c) Identifier les principaux concurrents

- Les entreprises comparables peuvent être identifiées à partir des sources suivantes dans l'ordre de préférence:

- Rapports de recherche

- Dépôts de la société - Section de la concurrence

- Yahoo Finance - Sections Concurrents et Industrie

- Aspirateurs - Sections Concurrents et Industrie

Analyse professionnelle des entreprises comparables: une approche étape par étape

La clé pour préparer l'analyse d'entreprise comparable ou la composition commerciale est d'arriver au bon multiple (EV / Ventes, P / E, etc.). Vous trouverez ci-dessous un exemple de résumé de la feuille Excel d'analyse comparative comparative -

La sortie requise de la société 1, de la société 2, de la société 3… est liée à partir des onglets d'entrée «société 1», «société 2», «société 3», respectivement. La préparation de la table comp comparable n'est pas difficile; cependant, il est parfois difficile de calculer correctement le multiple de valorisation requis. Par conséquent, nous nous concentrerons principalement sur le calcul correct de ces multiples avec un exemple approfondi.

Vous pouvez télécharger le modèle comp Excel comparable à partir d'ici - Modèle de société comparable.

Formules clés utilisées:

- Valeur de base des actions = actions ordinaires en circulation * cours de l'action.

- Valeur nette diluée = Actions diluées en circulation * Cours de l'action

- Dilution à partir des options = Options - (Options * Prix d'exercice) / Prix de l'action

- Dilution des convertibles = Obligations convertibles * Ratio de conversion

- Valeur d'entreprise = valeur des capitaux propres - trésorerie + dette + intérêts minoritaires + actions privilégiées

- Pour les calculs de dilution ci-dessus, le prix d'exercice ou le prix de conversion doit être inférieur au prix de l'action.

Si le prix de conversion ou le prix d'exercice est supérieur au prix de l'action, il n'y aura pas de dilution, les options ne seront pas exercées et la conversion des obligations n'aura pas lieu.

Comparables Étapes de l'évaluation de l'entreprise:

- Saisir les informations de base

- Informations sur le bilan d'entrée

- Calculer les options d'achat d'actions «dans la monnaie»

- Calculez les titres convertibles «in the money» et trouvez le BPA dilué

- Calculer les nombres LTM (hors éléments non récurrents)

- Calculer la valeur des capitaux propres et la valeur d'entreprise

- Calculez les multiples respectifs

Procédons maintenant étape par étape pour bien comprendre cela. J'ai pris un exemple de Robert Half International (Ticker - RHI), et même si les données utilisées ici sont assez anciennes (2006 10K et 10Q), je suis sûr que cela s'avérera toujours utile pour comprendre la méthodologie générale.

Étape 1: saisissez les informations de base pour une entreprise comparable

Étape 2: saisissez les dernières informations disponibles sur le bilan

Étape 3: Calculez toutes les options d'achat d'actions «dans la monnaie»

Regardez également la méthode des actions propres et les unités d'actions restreintes.

Étape 4: Calculez tous les titres convertibles «in the money»

Comme pour les options, vous n'obtenez une dilution des obligations convertibles que si le cours actuel de l'action de la société dépasse le prix de conversion des obligations.

Comment vous factorisez les obligations convertibles en valeur d'entreprise: Si les obligations convertibles sont dans la monnaie (elles peuvent être converties en actions), vous calculez la dilution et les ajoutez aux actions en circulation. S'ils sont hors de la monnaie (ils ne peuvent pas se convertir en actions), alors vous comptez les obligations comme une dette à la place.

- Dilution des convertibles = Obligations convertibles * Ratio de conversion

- Obligations convertibles = montant en dollars convertibles / valeur nominale

- Ratio de conversion = valeur nominale / prix de conversion

- Prix de conversion = valeur nominale / rapport de conversion

Étape 5: Calculez les nombres LTM (hors éléments non récurrents)

(Si vous vous demandez quels sont les éléments non récurrents, jetez un œil à l'article détaillé sur les éléments non récurrents)

Étape 6: Calculez la valeur des capitaux propres et la valeur d'entreprise

Étape 7: Calculez les multiples respectifs

Ajustements importants dans l'analyse des entreprises comparables

| Articles | Choses à noter | Ajouter / Soustraire | Information additionnelle |

| En espèces | Considérez les espèces comme un «cadeau gratuit» lorsque vous achetez une entreprise - cela réduit votre prix effectif parce que vous obtenez l'intégralité du bilan de la cible dans le cadre de l'acquisition. | Soustraire | Vous incluez presque toujours les investissements à court terme dans le nombre de liquidités, mais les investissements à long terme dépendent de la liquidité et de ce que fait habituellement votre banque. |

| Dette | La dette fait référence aux prêts qu'une entreprise a contractés. Normalement, lorsque vous achetez une entreprise, vous êtes obligé de refinancer sa dette, c'est donc compté comme l'un de ces «coûts cachés» pour faire une acquisition. | Ajouter | Tous les éléments liés à la dette doivent être comptés dans ce nombre - dette à court terme, dette à long terme, revolvers, mezzanine, etc. Seule exception: les obligations convertibles, qui peuvent ou non être comptées. Il est préférable d'utiliser les valeurs de marché pour la dette, mais si vous ne les avez pas, vous pouvez simplement utiliser ce qui est répertorié dans le bilan (valeurs comptables). |

| Stock préféré | Les actions privilégiées sont très similaires à la dette - les investisseurs reçoivent un dividende garanti, généralement sous la forme d'un taux d'intérêt sur le solde des actions privilégiées. | Ajouter | Les actions privilégiées sont inscrites au passif et aux capitaux propres du bilan. |

| Intérêts minoritaires | Lorsque vous possédez plus de 50% d'une autre entreprise, les intérêts minoritaires font référence au pourcentage que vous ne possédez PAS. Vous devez l'ajouter à la valeur d'entreprise, car les revenus et les bénéfices de l'autre société sont inclus dans vos propres états financiers, vous devez donc vous assurer que sa valeur est reflétée dans EV. | Ajouter | Les intérêts minoritaires sont répertoriés dans le bilan, sous le passif ou l'avoir des actionnaires - dans la plupart des cas, vous pouvez bien énumérer ce qui se trouve dans le dépôt, mais si vous avez des chiffres de marché, vous pouvez les utiliser. |

Vous pouvez également consulter l'approche SOTP Valuation et DCF ou Discounted Cash Flow pour améliorer vos connaissances en matière de valorisation.

Et après?

Si vous avez appris quelque chose de nouveau grâce à ce message, veuillez laisser un commentaire ci-dessous. Laissez-moi savoir ce que vous pensez. Merci et prenez soin de vous.

Messages utiles

Original text

- Valeur d'entreprise par rapport aux ventes

- EV à EBITDA Multiple

- Rapport P / BV

- Ratio valeur d'entreprise / valeur des capitaux propres <