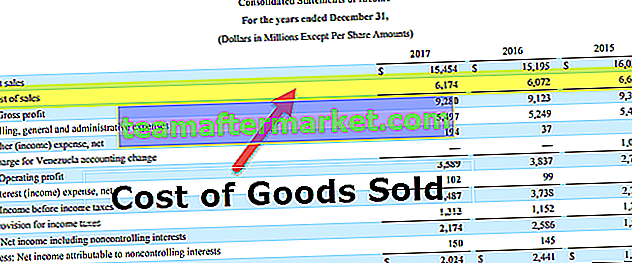

Quel est le coût des marchandises vendues (COGS)?

Le coût des marchandises vendues (COGS) est le total des coûts directs cumulés encourus par rapport aux biens ou services vendus et comprend les dépenses directes comme le coût des matières premières, les coûts directs de main-d'œuvre et les autres dépenses directes, mais exclut toutes les dépenses indirectes encourues par le compagnie.

C'est le coût qui est directement lié à la production des biens vendus dans une entreprise. En d'autres termes, le COGS est l'accumulation des coûts directs qui sont entrés dans les marchandises vendues par votre entreprise. Ce montant comprend le coût de tous les matériaux utilisés dans la production des marchandises et comprend également les coûts directs de main-d'œuvre utilisés pour produire ledit puits. Les coûts de main-d'œuvre comprennent la main-d'œuvre directe et la main-d'œuvre indirecte.

- Les coûts des matériaux comprennent les coûts directs comme les matières premières, ainsi que les fournitures et les matières indirectes. Lorsque des quantités non accessoires de fournitures sont maintenues, le contribuable doit conserver des inventaires des fournitures aux fins de l'impôt sur le revenu, en les imputant aux charges ou aux produits vendus comme utilisés plutôt que comme achetés.

- Les coûts directs de main-d'œuvre sont les salaires versés aux employés qui passent tout leur temps à travailler directement sur le produit fabriqué. Les coûts indirects de main-d'œuvre sont les salaires versés aux autres employés de l'usine impliqués dans la production. Les coûts des charges sociales et des avantages sociaux sont généralement inclus dans les coûts de main-d'œuvre mais peuvent être traités comme des frais généraux.

- Il exclut les dépenses indirectes telles que les coûts de vente ou les coûts de marketing. Dans la présentation du compte de résultat, les biens vendus sont soustraits des revenus nets pour arriver à la marge brute d'une entreprise.

- Dans le secteur des services, cela inclurait les charges sociales, la main-d'œuvre et les avantages sociaux des employés qui participent directement à la prestation du service. Tous les coûts associés aux dépenses indirectes sont exclus du COGS, tels que les frais de marketing, les frais généraux et les frais d'expédition.

- Par exemple, du coût d'un ordinateur portable, le fabricant inclurait les coûts du matériel requis pour les pièces de l'ordinateur portable plus les coûts de main-d'œuvre utilisés pour assembler les pièces de l'ordinateur portable. Le coût d’envoi des ordinateurs portables aux revendeurs et le coût de la main-d’œuvre nécessaire pour vendre les ordinateurs portables seraient exclus. De plus, les coûts engagés sur les ordinateurs portables en stock au cours de l'année ne seront pas inclus dans le calcul du coût des marchandises vendues, que les coûts soient directs ou indirects. En d'autres termes, ceux-ci incluent le coût direct de production de biens ou de services qui sont vendus aux clients au cours de l'année.

Impact de la méthode d'inventaire

Elle peut également être affectée par le type de méthodologie de calcul des coûts utilisée pour calculer le coût des stocks de clôture. Il existe trois méthodes d'enregistrement du coût des stocks au cours d'une période: premier entré, premier sorti (FIFO) , dernier entré , premier sorti (LIFO) et méthode du coût moyen .

Tenez compte de l’impact des méthodes d’évaluation des stocks suivantes:

- Méthode du premier entré , premier sorti - Dans le cadre de cette méthode, connue sous le nom d' inventaire FIFO , la première unité ajoutée à l'inventaire COGS est supposée être la première utilisée. Dans un environnement inflationniste, où les prix augmentent, le FIFO se traduit par la facturation de biens moins chers à la COGS.

- Méthode du dernier entré , premier sorti - Selon cette méthode, connue sous le nom d' inventaire LIFO , la dernière unité ajoutée au coût des stocks de marchandises vendues est supposée être la première utilisée. Dans un environnement inflationniste où les prix augmentent, LIFO se traduit par la facturation de biens plus coûteux au coût.

- Méthode du coût moyen - Le coût moyen est calculé en divisant le coût total des marchandises prêtes à la vente par le nombre total d'unités prêtes à la vente. Il donne un coût unitaire moyen pondéré appliqué aux unités disponibles en stock de clôture à la fin de la période.

Exemple de coût des marchandises vendues

Le coût varie selon que l'entreprise est une entreprise de vente au détail, de gros, de fabrication ou de services.

- Dans la vente au détail et en gros, les COGS au cours de la période de référence impliquent des inventaires de début et de fin. Il comprend, bien entendu, les achats effectués au cours de la période considérée.

- Dans le secteur manufacturier, il s'agit des stocks de produits finis, plus les stocks de matières premières, les stocks de produits en cours de fabrication, la main-d'œuvre directe et les frais généraux directs de l'usine.

- Dans le cas des entreprises de services, les revenus proviennent des activités des particuliers plutôt que des ventes de produits. Par conséquent, le calcul du coût des biens vendus est une tâche plus petite en raison de la faible utilisation des matériaux nécessaires pour gagner un revenu.

Importance de COGS

Le COGS est un élément important des états financiers. Il est déduit des revenus de l'entreprise pour arriver au bénéfice brut. Le bénéfice brut est une mesure qui évalue l'efficacité avec laquelle l'entreprise gère ses coûts d'exploitation dans le processus de production. Coût des marchandises vendues utilisé par les analystes, les investisseurs et les gestionnaires pour prévoir la marge brute de l'entreprise. Si le COGS augmente, la marge brute diminuera et vice versa. Les entreprises pourront donc maintenir leur COGS à un niveau bas afin que les bénéfices nets soient plus élevés.

Le COGS peut être utilisé en interne pour mesurer le succès de l'entreprise et pour déterminer quand les prix d'un produit particulier doivent être augmentés. Les marchandises vendues peuvent également être utilisées pour définir les marges bénéficiaires et comme base du prix de votre produit.

Limitations de COGS

Il peut facilement être ajusté en attribuant à l'inventaire des coûts de fabrication plus élevés que ceux engagés, en ajustant le montant des stocks dans le stock de clôture à la fin d'une période comptable, en surévaluant les stocks en stock, en ne radiant pas les stocks périmés, etc. des stocks est volontairement gonflé, le COGS sera réduit, ce qui, à son tour, entraînera une marge bénéficiaire brute supérieure à la réelle et, par conséquent, un revenu net gonflé.