Quel est le ratio de capitalisation?

Les ratios de capitalisation sont un ensemble de ratios qui aident un analyste à déterminer comment la structure du capital de l'entreprise affectera si un investissement est effectué dans l'entreprise - cet ensemble comprend la dette sur les capitaux propres, la dette à long terme sur la capitalisation boursière et la dette totale sur la capitalisation boursière. comme ratios utiles.

La dette Pepsi par rapport aux capitaux propres était d'environ 0,50x en 2009-1010. Cependant, il a commencé à augmenter rapidement et est actuellement à 2,792x. Qu'est-ce que cela signifie pour Pepsi? Comment son ratio d'endettement a-t-il augmenté de façon spectaculaire? Est-ce bon ou mauvais pour Pepsi?

Avec ce ratio, nous essayons de comprendre à quel point une entreprise a injecté de la «dette» dans sa structure de capital. C'est simple; nous vérifierons la part de la dette dans le capital total. Pour comprendre cela, nous devons d'abord comprendre la structure du capital.

La structure du capital représente la proportion des capitaux propres et de la dette du capital d'une entreprise. La règle d'or est pour toute entreprise de maintenir un ratio de 2: 1 entre ses capitaux propres et sa dette. Mais dans la vraie vie, cela n'arrive toujours pas. En tant qu'investisseurs, nous devons donc l'examiner et déterminer le montant des capitaux propres et de la dette dans le capital d'une entreprise.

Mais un seul ratio ne pourrait pas nous donner une image précise. Nous allons donc examiner trois ratios à travers lesquels nous comprendrons la dette du capital. C'est ce qu'on appelle aussi le ratio de levier financier. Les trois ratios que nous examinerons sont: le ratio dette / capitaux propres, le ratio dette à long terme sur capitalisation et le ratio dette totale / capitalisation.

Jetons un œil aux formules de ces trois ratios.

Formule du ratio de capitalisation

# 1 - Ratio dette / capitaux propres

Examinons d'abord le ratio dette-capitaux propres.

Ratio dette / capitaux propres = Dette totale / Capitaux propres

Ici, nous prendrons en compte la dette totale et la comparerons aux capitaux propres. Il s'agit du ratio de structure du capital de base, qui nous donne une idée du montant de la dette et des capitaux propres injectés dans le capital de l'entreprise. Ici, la dette totale comprend à la fois la dette à court et à long terme, et les capitaux propres comprennent tout, du capital-actions, de la réserve, de la part des actionnaires sans contrôle et des capitaux propres attribuables aux actionnaires.

Dans le cas d'une entreprise sans dette, le ratio d'endettement serait nul, et alors l'idée de ce ratio n'est pas pertinente.

# 2 - Dette à long terme à capitalisation

Jetons un coup d'œil au prochain ratio.

Ratio de capitalisation = dette à long terme / capitalisation

C'est le premier ratio de capitalisation le plus important. Nous examinons les trois pour comprendre la proportion de la dette sous tous les angles. Ce ratio nous renseigne sur la proportion de la dette à long terme par rapport à la capitalisation.

La capitalisation désigne la somme de la dette à long terme et des capitaux propres. Dans la section exemple, nous allons comprendre comment le calculer.

# 3 - Dette totale à capitalisation

Regardons le troisième ratio le plus important.

Ratio de capitalisation = dette totale / capitalisation

La seule différence entre le ratio précédent et celui-ci est l'inclusion de la dette à court terme. Dans ce ratio, nous examinerons la dette totale et découvrirons la proportion de la dette totale par rapport à la capitalisation.

La dette totale désigne à la fois la dette à long terme et la dette à court terme. Et la capitalisation signifie, comme d'habitude, la dette plus les capitaux propres. Mais dans ce cas, la capitalisation comprendrait également la dette à court terme (c'est-à-dire la capitalisation = dette à long terme + dette à court terme + capitaux propres).

Dans la section exemple, nous verrons comment calculer ce ratio.

Interprétation

Si nous prenons en compte les trois ratios ci-dessus, nous serions en mesure de comprendre comment une entreprise se porte à long terme.

Mais nous devons utiliser la discrimination tout en jugeant l'effet de levier d'une entreprise en fonction du secteur dans lequel elle opère. Une entreprise qui est très capitalistique et dont les flux de trésorerie sont prévisibles a généralement un taux d'endettement plus élevé. Par exemple, les entreprises des télécommunications, des services publics et des pipelines sont très capitalistiques et ont des flux de trésorerie raisonnablement plus élevés. Ainsi, les ratios de capitalisation de ces types de sociétés sont plus élevés dans les scénarios normaux.

Dans d'autres cas, les entreprises informatiques et de vente au détail ont une faible intensité capitalistique et, par conséquent, des ratios inférieurs.

Les investisseurs doivent également réfléchir aux flux de trésorerie des entreprises dans lesquelles ils souhaitent investir. Ils doivent voir si ces entreprises en particulier disposent d'entrées nettes de trésorerie suffisantes pour rembourser la dette. Si les entreprises ont un montant suffisant de flux de trésorerie, leur ratio de capitalisation serait généralement plus élevé et vice versa. Pour comprendre cela, les investisseurs devraient regarder un ratio de levier - ratio de couverture des intérêts.

Jetez un œil au ratio -

Ratio de couverture des intérêts = EBIT / frais d'intérêts

EBIT signifie Bénéfice avant intérêts et impôts. Si nous regardons le compte de résultat d'une entreprise, nous serions en mesure de regarder immédiatement l'EBIT. Cette mesure est utilisée pour voir si l'entreprise a suffisamment de revenus pour rembourser ses intérêts ou non. En plus d'examiner les ratios d'endettement, les investisseurs devraient examiner le ratio de couverture des intérêts pour savoir si l'entreprise a suffisamment de bénéfices pour rembourser ses intérêts.

En plus de regarder les ratios d'endettement et le taux de couverture des intérêts, les investisseurs devraient également regarder de temps en temps, pas seulement une ou deux fois. Pour avoir une image claire de la situation de l'entreprise en termes de capitalisation, les investisseurs devraient regarder les chiffres sur la période. Enfin, ils devraient également comparer les ratios de capitalisation et le ratio de couverture des intérêts avec les sociétés comparables pour mieux comprendre.

Regardez également l'EBIT par rapport à l'EBITDA.

Exemple de ratio de capitalisation

Regardons maintenant quelques exemples pour comprendre ce ratio en détail.

Exemple 1

M Corporation a fourni quelques informations en fin d'année, et à partir des informations ci-dessous, nous devons comprendre le ratio de capitalisation de M Corporation du point de vue d'un investisseur -

| Détails | En US $ |

| Capitaux propres | 100 000 |

| Dette totale | 100 000 |

| Dette à court terme: dette à long terme | 3: 2 |

Nous avons reçu cette information. Nous allons maintenant découvrir trois ratios qui nous aideront à comprendre ce ratio de M Corporation.

Commençons par le premier ratio.

Ratio dette / capitaux propres = Dette totale / Capitaux propres

Ici, la dette totale est donnée, et nous connaissons également les capitaux propres.

Donc, en mettant la valeur dans le ratio, nous obtiendrions le ratio dette-capitaux propres comme -

| Détails | En US $ |

| Capitaux propres (A) | 100 000 |

| Dette totale (B) | 100 000 |

| Ratio dette / capitaux propres (B / A) | 1 |

À partir du ratio d'endettement, nous pouvons conclure qu'il s'agit d'une entreprise relativement bonne qui utilise à la fois ses capitaux propres et sa dette pour financer ses opérations et son expansion.

Regardons le prochain ratio.

Ratio de capitalisation = dette à long terme / capitalisation

Nous connaissons la dette totale et le rapport entre la dette à court et à long terme est donné.

Calculons d'abord la dette à long terme et la dette à court terme.

| Détails | En US $ |

| Dette totale | 100 000 |

| Dette à court terme: dette à long terme | 3: 2 |

| La dette à long terme | 40 000 |

| Dette à court terme | 60 000 |

Maintenant, en mettant la valeur de la dette à long terme en ratio, nous obtenons -

| Détails | En US $ |

| Capitaux propres (1) | 100 000 |

| Dette à long terme (2) | 40 000 |

| Capitalisation (3 = 1 + 2) | 140 000 |

| Ratio de capitalisation 1 (2/3) | 0,285 |

À partir du ratio ci-dessus, nous pouvons conclure que le ratio de M corporation est inférieur. Si cette société est issue de l'industrie informatique, elle se porte plutôt bien. Mais s'il s'agit d'industries à forte intensité de capital comme les télécommunications, les services publics, etc., M Corporation doit améliorer son ratio.

Regardons le troisième ratio.

Ratio de capitalisation = dette totale / capitalisation

Ici, la valeur de la capitalisation serait différente car nous devons inclure la dette totale dans la capitalisation.

| Détails | En US $ |

| Capitaux propres (D) | 100 000 |

| Dette totale (E) | 100 000 |

| Capitalisation (D + E) | 200 000 |

Mettons la valeur dans le ratio.

| Détails | En US $ |

| Dette totale (G) | 100 000 |

| Capitalisation (F) | 200 000 |

| Ratio de capitalisation 2 (G / F) | 0,50 |

À partir du rapport ci-dessus, nous pouvons conclure la même chose. Si cette société est issue de l'industrie informatique, elle se porte plutôt bien. Mais s'il s'agit d'industries à forte intensité de capital comme les télécommunications, les services publics, etc., M Corporation doit améliorer son ratio de capitalisation.

Exemple # 2

La société C a fourni les informations ci-dessous -

| Détails | En US $ |

| Capitaux propres | 300 000 |

| Dette totale | 200 000 |

| EBIT | 75 000 |

| Frais d'intérêt | 20 000 |

Nous devons calculer le ratio de capitalisation et le ratio de couverture des intérêts.

Cet exemple est important car nous devons comprendre en tant qu'investisseur le rôle de la couverture des intérêts sur les objectifs à long terme de l'entreprise. Si une entreprise peut avoir suffisamment de liquidités pour rembourser les intérêts de sa dette, elle serait en bonne position pour avancer; sinon, l'entreprise ne serait pas en mesure d'apporter des améliorations substantielles à leur situation actuelle.

Calculons les ratios.

Comme nous avons reçu la dette totale et les capitaux propres

Calculons la capitalisation.

| Détails | En US $ |

| Capitaux propres (1) | 300 000 |

| Dette totale (2) | 200 000 |

| Capitalisation (1 + 2) | 500 000 |

En mettant la valeur de la dette totale et de la capitalisation dans le ratio, nous obtenons -

| Détails | En US $ |

| Dette totale (3) | 200 000 |

| Capitalisation (4) | 500 000 |

| Ratio de capitalisation 2 (3/4) | 0,40 |

La société C doit améliorer sa capitalisation si elle veut réussir à long terme; cependant, cela dépend du type d'industrie dans lequel il se trouve.

Calculons maintenant le ratio de couverture des intérêts.

Ratio de couverture des intérêts = EBIT / frais d'intérêts

En mettant la valeur de l'EBIT et des frais d'intérêt, nous obtenons -

| Détails | En US $ |

| EBIT (5) | 75 000 |

| Frais d'intérêt (4) | 20 000 |

| Ratio de couverture des intérêts (5/4) | 3,75 |

Dans ce cas, le ratio de couverture des intérêts est assez bon. Cela signifie que l'entreprise a une bonne réputation en termes de revenus, même si le ratio de capitalisation est bien inférieur. Pour comprendre la situation dans son ensemble, nous devons examiner tous les ratios de l'entreprise et ensuite décider si investir dans l'entreprise est une bonne idée ou non.

Exemple Nestlé

Ci-dessous, le bilan consolidé de Nestlé au 31 décembre 2014 et 2015

source: Nestlé

D'après le tableau ci-dessus -

- Portion actuelle de la dette = 9629 CHF (2015) et 8810 CHF (2014)

- Portion de la dette à long terme = 11601 CHF (2015) et 12396 CHF (2014)

- Dette totale = 21230 CHF (2015) et 21206 CHF (2014)

# 1 - Ratio dette / capitaux propres

Ratio dette / capitaux propres = Dette totale / Capitaux propres totaux

| En millions de CHF | 2015 | 2014 |

| Dette totale (1) | 21230 | 21206 |

| Capitaux propres (2) | 63986 | 71884 |

| Dette totale / capitaux propres | 33,2% | 29,5% |

Le ratio dette totale / capitaux propres est passé de 29,5% en 2014 à 33,2% en 2015.

# 2 - Ratio de capitalisation = dette à long terme / capitalisation

| En millions de CHF | ||

| 2015 | 2014 | |

| La dette à long terme | 11601 | 12396 |

| Dette totale | 21230 | 21206 |

| Total des capitaux propres | 63986 | 71884 |

| Dette totale et capitaux propres (capitalisation) (2) | 85216 | 93090 |

| Rapport | 13,6% | 13,3% |

Le ratio de capitalisation avait légèrement augmenté, passant de 13,3% en 2014 à 13,6% en 2015.

# 3 - Ratio de capitalisation = dette totale / capitalisation

| En millions de CHF | ||

| 2015 | 2014 | |

| Dette totale (1) | 21230 | 21206 |

| Total des capitaux propres | 63986 | 71884 |

| Dette totale et capitaux propres (capitalisation) (2) | 85216 | 93090 |

| Rapport | 24,9% | 22,8% |

Le ratio de capitalisation avait légèrement augmenté, passant de 22,8% en 2014 à 24,9% en 2015.

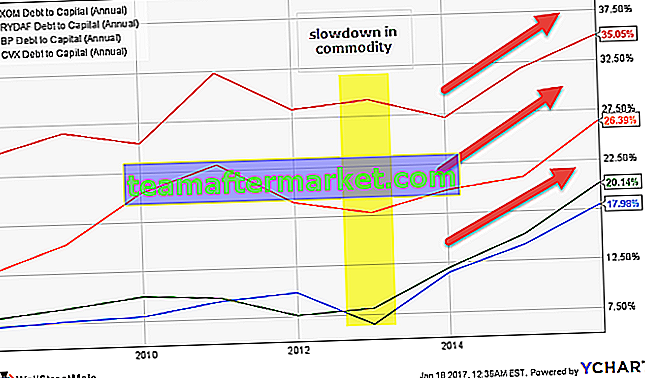

Analyse du ratio de capitalisation des sociétés pétrolières et gazières (Exxon, Royal Dutch, BP & Chevron)

Vous trouverez ci-dessous le graphique (dette / capital total) d'Exxon, Royal Dutch, BP et Chevron.

source: ycharts

On note que ce ratio a augmenté pour la plupart des sociétés pétrolières et gazières. Cela est principalement dû à un ralentissement des prix des matières premières (pétrole) et donc à une réduction des flux de trésorerie, ce qui met à rude épreuve leur bilan.

| Période | BP | Chevron | Royal Dutch | Exxon Mobil |

| 31-déc-15 | 35,1% | 20,1% | 26,4% | 18,0% |

| 31-déc-14 | 31,8% | 15,2% | 20,9% | 14,2% |

| 31-déc-13 | 27,1% | 12,0% | 19,8% | 11,5% |

| 31-déc-12 | 29,2% | 8,1% | 17,8% | 6,5% |

| 31-déc-11 | 28,4% | 7,6% | 19,0% | 9,9% |

| 31-déc-10 | 32,3% | 9,6% | 23,0% | 9,3% |

| 31-déc-09 | 25,4% | 10,0% | 20,4% | 8,0% |

| 31-déc-08 | 26,7% | 9,0% | 15,5% | 7,7% |

| 31-déc-07 | 24,5% | 8,1% | 12,7% | 7,3% |

source: ycharts

Les points importants à noter ici sont les suivants -

- Le ratio Exxon est passé de 6,5% à 18,0% sur une période de 3 ans.

- Le ratio BP est passé de 28,4% à 35,1% sur une période de 3 ans.

- Le ratio Chevron est passé de 8,1% à 20,1% en 3 ans.

- Le ratio Royal Dutch est passé de 17,8% à 26,4% en 3 ans.

En comparant Exxon avec ses pairs, on constate que le ratio de capitalisation d'Exxon est le meilleur. Exxon est resté résilient dans ce cycle baissier et continue de générer des flux de trésorerie solides en raison de ses réserves de haute qualité et de l'exécution de sa gestion.

Pourquoi le ratio de capitalisation de Marriott International a considérablement augmenté - Une étude de cas

Pourquoi pensez-vous que le ratio dette / capital a considérablement augmenté?

source: ycharts

Juste pour revoir, quelle est la formule du ratio dette / capital = Dette totale / (Dette totale + Capitaux propres)

L'entreprise a-t-elle contracté un montant de dette disproportionné?

L'image ci-dessous nous fournit des détails sur la dette de Marriott International de 2014 et 2014. Nous notons que la dette a légèrement augmenté. Nous ne pouvons certainement pas blâmer cette augmentation marginale de l'endettement pour l'augmentation du ratio de capitalisation.

source: dépôts de Marriott International auprès de la SEC

L'équité des actionnaires est-elle la solution?

Les capitaux propres ont-ils diminué? OUI, c'est vrai!

Jetez un œil à l’aperçu ci-dessous des flux de trésorerie provenant des activités de financement de Marriott Internation. Nous constatons que la société a racheté des actions. En 2015, Marriott International a racheté 1,917 milliard de dollars d'actions propres. De même, en 2014, il a racheté pour 1,5 milliard de dollars d'actions propres.

source: dépôts de Marriott International auprès de la SEC

Avec cela, les capitaux propres ont fortement diminué, comme le montre le bilan ci-dessous.

source: dépôts de Marriott International auprès de la SEC

Nous notons que les capitaux propres étaient de - 3,59 milliards de dollars en 2015 et -2,2 milliards en 2014.

Puisqu'il s'agit d'un nombre négatif, le capital total (dette totale + capitaux propres) diminue, augmentant ainsi le ratio de capitalisation. (Facile!)