Formule pour calculer la dépense d'amortissement

La formule des dépenses d'amortissement est utilisée pour déterminer la valeur de l'actif pouvant être déduite en tant que dépense dans le compte de résultat. L'amortissement peut être défini comme la diminution de la valeur de l'actif due à l'usure sur une période donnée. Il s'agit d'une dépense hors caisse qui fait partie des comptes de résultat. Par exemple, l'amortissement des installations et des machines, du mobilier et des accessoires, des véhicules à moteur et d'autres immobilisations corporelles.

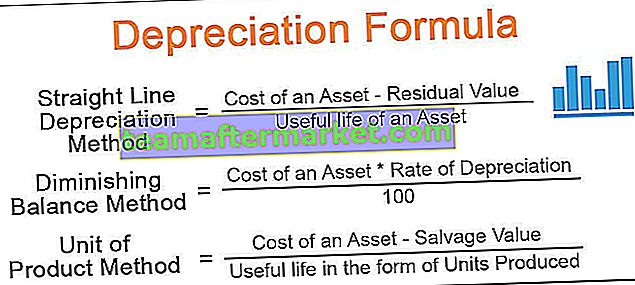

Il existe principalement 4 formules différentes pour calculer le montant de l'amortissement. Discutons de chacun d'eux -

Méthode d'amortissement linéaire = (Coût d'un actif - Valeur résiduelle) / Durée de vie utile d'un actif. Méthode du solde décroissant = (Coût d'un actif * Taux d'amortissement / 100) Méthode de l'unité de produit = (Coût d'un actif - Valeur de récupération) / Durée de vie utile sous forme d'unités produites. Méthode du solde dégressif double = 2 * (valeur de départ - valeur de récupération) / durée de vie utile

Explication

L'amortissement est une charge indirecte imputée sur les immobilisations corporelles de manière systématique afin de fournir que le coût réel d'un actif sur sa durée d'utilité est proportionnel aux avantages tirés de ces actifs. Le calcul de l'équation d'amortissement nécessite la connaissance de certains facteurs. Ces facteurs sont:

- Coût d'un actif: Le coût de l'actif comprend le montant payé pour acheter ces actifs et d'autres dépenses connexes pour mettre ces actifs dans une position utilisable telle que le transport, l'installation, les taxes payées, etc.

- Valeur résiduelle : La valeur résiduelle est le montant que l'on s'attend à réaliser à la fin de la durée de vie utile d'un actif.

- Durée de vie utile : durée de vie attendue d'un actif jusqu'à laquelle une organisation peut en tirer des avantages.

- Taux d' amortissement: C'est le taux auquel une organisation doit réduire la valeur d'un actif proportionnellement aux avantages tirés de ces actifs.

Exemples de calcul des frais d'amortissement

Vous pouvez télécharger ce modèle Excel de formule d'amortissement ici - Modèle Excel de formule d'amortissementExemple 1

La société XYZ a acheté un actif de 15 000 $ et prévoyait réaliser 1 500 $ à la fin de sa vie utile. La durée de vie utile attendue d'un actif est de 5 ans. Quel est le montant de l'amortissement que la société doit imputer dans son compte de résultat?

Solution

Voici les données pour le calcul du montant de l'amortissement

Par conséquent, le calcul du montant de l'amortissement à l'aide de la méthode linéaire sera le suivant,

Utilisation de la méthode linéaire = Coût de l'actif - Valeur de récupération / Durée de vie utile de l'actif

- = (15 000 $ - 1 500 $) / 5

Le montant de l'amortissement sera -

- = 2700 $

Ainsi, la société devrait facturer 2700 $ aux états de résultat et réduire la valeur de l'actif de 2700 $ chaque année.

Exemple # 2

Prenons maintenant un exemple pour comprendre la méthode du solde décroissant: M. X, comptable senior de la société ABC Pvt. LTD. L'entreprise a obtenu un devis de 135 000 $ pour les machines Delta. La société estime des dépenses supplémentaires de 2 200 $ pour son transport et son installation. Il estime que l'actif peut être vendu pour 1 200 $ à la fin de sa vie utile.

Calculer le taux d'amortissement est de 15%. M. X veut imputer l'amortissement en utilisant la méthode du solde décroissant et veut connaître le montant de l'amortissement qu'il devrait imputer dans son compte de résultat. Aidez M. X à calculer le montant de l'amortissement et la valeur de clôture de la machine à la fin de chaque année.

Solution

Tout d'abord, nous calculerons le coût réel du delta machine pour l'entreprise:

Maintenant, nous allons calculer le montant de l'amortissement et la valeur de clôture de l'actif en utilisant une méthode de solde décroissant:

Par conséquent, le calcul du montant de l'amortissement de la 1ère année en utilisant la méthode du solde décroissant sera le suivant,

Balance décroissante Méthode = Coût réel de l'actif * Taux d'amortissement / 100

- = 137000 * 20% / 100%

Le montant de l'amortissement pour la 1ère année sera de -

- = 27400,00

De même, nous pouvons calculer le montant de l'amortissement pour les années restantes

Calcul du cours de clôture de la 1ère année

- = 137000-27400

- = 109600,00

De même, nous pouvons calculer la valeur de clôture pour les années restantes

Donc, après 10 ans, la valeur comptable de la machine est de 19030,82 $.

Exemple # 3

Prenons un autre exemple pour comprendre la formule de la méthode de l'unité de production. Une société beta limited vient de démarrer son activité de fabrication de bouteilles d'eau biodégradables vides. Après une étude de marché, il tombe sur une machine entièrement automatisée qui peut produire jusqu'à 1 500 000 dans son cycle de vie complet.

L'entreprise a obtenu un devis de 210 000 $. Il nécessite également 25 000 $ comme frais d'installation, et la société s'attend à vendre cette machine après la fin de sa durée de vie utile pour 2 000 $. Calculez le montant de la dépréciation que la société devrait facturer dans ses livres de comptes. La société partage avec vous ses détails annuels de fabrication de bouteilles:

Solution

Tout d'abord, nous calculerons le coût réel de la machine pour l'entreprise:

- = 210000 USD + 25000 USD

- = 235 000 $

Maintenant, nous allons calculer le montant de l'amortissement chaque année à facturer en utilisant la méthode de l'unité de production,

Utilisation de la méthode de l'unité de production = (coût réel de la machine - valeur de récupération) / durée de vie utile sous forme d'unité produite

Ici, la durée de vie utile sous forme d'unité produite est l'unité totale produite dans l'année divisée par le nombre total d'unités prévues à produire.

- = (235000-2000) * (145000/1500000)

Le montant de l'amortissement à facturer chaque année sera de -

- = 22523,33

De même, nous pouvons calculer le montant de l'amortissement pour l'année restante à imputer -

Calcul du cours de clôture de la 1ère année

- = 235000-22523,33

- = 212476,67

De même, nous pouvons calculer la valeur de clôture pour les années restantes

Pertinence et utilisation

La dotation aux amortissements est une dépense indirecte et une procédure comptable importante permettant à une organisation d'estimer la valeur comptable d'un actif après son utilisation au cours de la période comptable. L'utilisation de la formule de dépréciation consiste à répartir le coût de l'actif sur sa durée de vie utile, réduisant ainsi l'énorme fardeau des dépenses en une seule année. Voici l'importance de la formule d'amortissement en comptabilité:

- Étant donné que l'amortissement est une dépense hors caisse, il aide l'entité à réduire ses passifs d'impôts.

- Au moment de la vente de l'actif, l'entreprise peut estimer son profit / perte sur la vente de l'actif après avoir pris en compte son utilisation, qui se présente sous la forme d'une dépréciation.

- Étant donné que le montant d'achat d'actifs est énorme et que le facturer en un seul coup dans le compte de profits et pertes réduit considérablement le profit. Mais en imputant les dépenses au prorata des avantages dérivés, la charge des dépenses est répartie sur la durée de vie utile de l'actif.