Qu'est-ce que la prime de liquidité?

La prime de liquidité est le rendement supplémentaire que les investisseurs attendent pour des instruments qui ne sont pas facilement négociables et, par conséquent, ne peuvent pas être facilement convertis en espèces en vendant à un prix équitable sur le marché financier.

- Les actions et les bons du Trésor sont des exemples d'instruments de nature liquide. Ces instruments peuvent être vendus à tout moment à leur juste valeur, qui peut être les taux du marché en vigueur.

- Des exemples d'instruments moins liquides peuvent être des titres de créance et des biens immobiliers. L'immobilier prend des mois ensemble pour finaliser une vente. De même, les titres de créance comme les obligations doivent être détenus auprès du détenteur de l'obligation pendant une certaine période avant d'être finalement vendus.

Les deux termes - prime de liquidité et prime illiquide - sont utilisés de manière interchangeable car les deux termes signifient la même chose, ce qui signifie que tout investisseur a le droit de recevoir une prime supplémentaire s'il s'immobilise dans un investissement à long terme.

Théorie de la prime de liquidité sur le rendement des obligations

Le modèle d'investissement le plus courant et le plus étudié par les investisseurs est la courbe des taux. Ces courbes de rendement peuvent être créées et tracées pour tous les types d'obligations, comme les obligations municipales, les obligations d'entreprise, les obligations (obligations d'entreprise) avec différentes notations de crédit comme les obligations BB Corporate ou les obligations d'entreprise AAA.

Cette théorie de la prime de liquidité partage le point que les investisseurs préfèrent les instruments de dette à court terme car ils peuvent être rapidement vendus sur une période plus courte, ce qui signifierait également que des risques moindres comme le risque de défaut, le risque de changement de prix, etc. seraient supportés par l'investisseur. Voici quelques exemples de la même chose.

Exemple 1

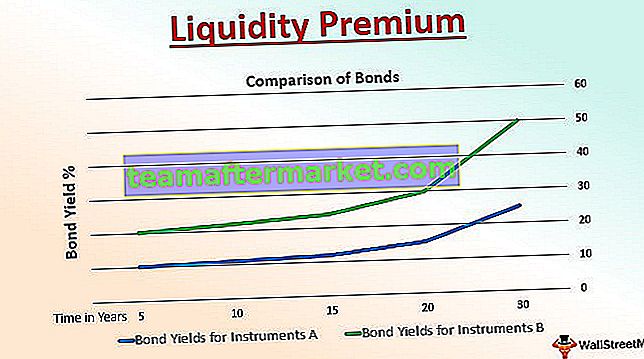

Il y a des investissements effectués dans deux obligations d'État - l'obligation A et l'obligation B. Le graphique ci-dessous illustre l'effet de la période d'échéance ou de la durée de détention d'un investissement en termes de nombre d'années.

L'instrument A est une obligation d'État avec une période d'échéance plus longue que l'instrument A qui est également un investissement en obligations d'État. L'instrument A a une période de maturité de 20 ans, tandis que l'instrument B a une période de maturité de 15 ans seulement. Dans ce cas, l'obligation B a un taux de coupon ou un rendement obligataire d'environ 12%, tandis que les 3% supplémentaires sont appréciés par l'obligation A.

Cet avantage supplémentaire en termes de retour sur investissement est appelé la prime de liquidité. Cette prime, comme le montre clairement la représentation graphique ci-dessus, peut être fournie si l'obligation est détenue pendant une période de maturité plus longue car cette prime n'est payée à l'investisseur qu'à l'échéance de l'obligation détenue.

L'exemple ci-dessus est parfaitement adapté pour expliquer la courbe des taux en hausse, qui soutient la théorie de la prime de liquidité. Il en va de même pour le gouvernement américain, qui paie progressivement des taux plus élevés à ses investisseurs pour leurs investissements dans des titres de créance avec des échéances plus longues à beaucoup plus longues.

Exemple # 2

La prime de liquidité pourrait être un concept plus répandu pour les obligations d'État. Dans le même temps, il existe des obligations d'entreprises qui fournissent la prime. dans le cas où un investisseur a prévu d'acheter deux obligations d'entreprise avec la même échéance et les mêmes taux de coupon ou paiements de coupon. Cependant, dans le cas où un seul d'entre eux se négocie sur une bourse publique, et l'autre pas, cela explique que l'obligation qui ne se négocie pas en bourse est exposée à différents types de risques.

Puisqu'il s'agit d'une obligation non publique, l'obligation bénéficie donc d'une prime à l'échéance, qui est appelée prime de liquidité. Cette prime est claire et définit la seule raison et conséquence de la différence entre les prix des obligations et les rendements pour celles-ci.

Avantages

- Il offre une prime aux investisseurs en cas d'instruments illiquides - ce qui signifie attirer certains investisseurs et les faire investir pendant une période et une durée plus longues

- Sentiment de satisfaction parmi les investisseurs quant aux instruments soutenus par le gouvernement quant à leur longévité, à leur assurance et à leurs rendements constants et sûrs

- Offre une corrélation directe entre le risque et la récompense. Dans le cas des titres de créance illiquides - il y aura les différents risques encourus qui seront supportés uniquement par l'investisseur. Par conséquent, fournir la composante de la prime au moment de l'échéance est la récompense que l'on attend pour le risque pris

Limites

- Il peut y avoir des cas où la prime de liquidité peut attirer de nombreux investisseurs vers le marché illiquide plutôt que vers les instruments liquides, ce qui signifie une circulation constante de monnaie / instruments monétaires dans l'économie.

- La récompense fournie pour les risques encourus peut ne pas être directement proportionnelle à un investisseur.

- Une prime faible au moment de l'échéance pourrait avoir une incidence négative sur les émotions de l'investisseur envers le gouvernement ou la société qui l'émet.

- Il est difficile pour toute maison ou entité émettrice de définir la prime et de s'adapter à l'évolution du marché et des situations économiques. Sans prime de liquidité, il devient également presque impossible d'attirer de nouveaux investisseurs ou de maintenir les investisseurs existants.

Conclusion

Divers instruments de dette sont soumis à une variété de risques tels que le risque d'événement, le risque de liquidité, le risque de crédit, le risque de taux de change, le risque de volatilité, le risque d'inflation, le risque de courbe de rendement, etc. Plus la durée de la détention de dette est élevée, plus l'exposition à ces risques est élevée, et par conséquent, un investisseur exige une prime pour gérer ces risques.

Cependant, il appartient aux investisseurs de comprendre que la prime de liquidité ne peut être qu'un des facteurs de la pente de la courbe des taux. Les autres facteurs, par exemple, peuvent être les objectifs d'investissement de l'investisseur, la qualité de l'obligation, etc. -zag, aplatissement ou même parfois inversé.

Par conséquent, autant la prime de liquidité est essentielle pour un investisseur, il existe d'autres théories qui affectent la courbe des taux et reflètent les anticipations futures et les variations des taux d'intérêt.