Qu'est-ce que le flux de trésorerie par action (CFPS)?

Le flux de trésorerie par action de la société montre la partie des flux de trésorerie de la société qui est allouée à chacune des actions ordinaires présentes dans la société et il est calculé en divisant le flux de trésorerie qui est gagné par la société au cours d'une période comptable par le total des encours. actions ordinaires.

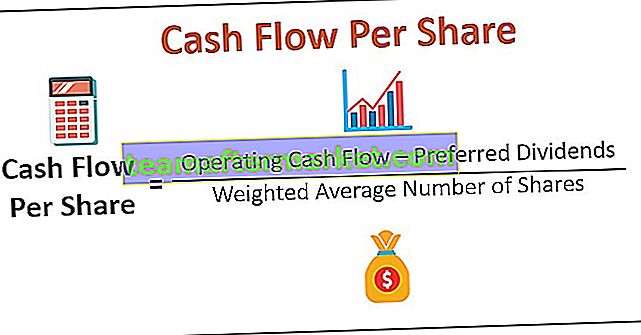

Comment calculer le flux de trésorerie par action?

Le flux de trésorerie par action peut être calculé comme un ratio qui divise les flux de trésorerie générés dans le cadre des activités commerciales normales après ajustement pour tenir compte des dividendes privilégiés au cours d'une période de reporting (annuelle, semestrielle ou trimestrielle) par le nombre total d'actions en circulation ou la moyenne pondérée nombre de partages. Un nombre moyen pondéré est généralement utilisé parce que le nombre d'actions ordinaires en circulation peut fluctuer au cours d'une période donnée.

Flux de trésorerie par action = (flux de trésorerie d'exploitation - Dividendes privilégiés) / Nombre moyen pondéré d'actions

Il peut également être calculé à l'aide du résultat net ou de l'EBIT (bénéfice avant intérêts et impôts) en rajoutant le coût de l'amortissement à l'EBIT, qui sont des transactions non monétaires et n'impliquent pas de flux de trésorerie réels provenant des opérations par une sortie.

Flux de trésorerie par action = (BAII * (1 - taux d'imposition) + amortissement) / Actions ordinaires en circulationExemples

Exemple 1

M. Inconnu de l'analyse éthique doit calculer le flux de trésorerie par action (CFPS) de Hypothetical Pvt. Ltd en utilisant les données suivantes extraites des états financiers de la société: -

Calcul du nombre moyen pondéré d'actions

Pour 2018 actions 8 lakh pour une année complète et actions 2 lakh pour un semestre

= 8 + 2 * 6/12 = 9 Lakh

Pour 2019 actions de 10 lakh pour l'année complète

= 10 * 12/12 = 10 Lakh

Par conséquent, le calcul du CFPS pour 2019 est-

De même, nous avons fait le calcul du CFPS pour 2018

Exemple # 2

L'analyse éthique a de nouveau chargé M. Unknown de calculer le flux de trésorerie par action (CFPS) d'une autre société XYZ Pvt. Mais cette fois, les données des états des flux de trésorerie ne sont pas disponibles mais sont disponibles à partir du compte de résultat comme indiqué ci-dessous: -

Solution:

Calculez le CFPS pour 2019 en utilisant la formule ci-dessous

- Formule des flux de trésorerie par action = (BAII * (1 - taux d'imposition) + amortissement) / Actions ordinaires en circulation

- = (120 * (1-36%) + 40) / 10

- = 11,68

De même, nous avons fait le calcul du CFPS pour 2018

- = (100 * (1-30%) + 20) / 9

- = 10

Pourquoi le flux de trésorerie par action est-il meilleur que le BPA?

Le BPA ou bénéfice par action est la mesure de rentabilité la plus populaire utilisée par les investisseurs et les analystes pour mesurer le nombre de bénéfices alloués à ses actionnaires (ordinaires). Il est calculé en divisant le résultat net de la société ou EAES (bénéfice disponible pour les actionnaires) par le nombre moyen pondéré d'actions en circulation.

L'EBIT ou le bénéfice net est calculé après que l'entreprise a généré des revenus (ventes). Souvent, les ventes se font à crédit, c'est-à-dire sans aucune entrée de trésorerie, mais cela augmente les bénéfices de l'entreprise. En outre, l'EBIT est calculé après déduction du coût de la dépréciation et de l'amortissement (dépenses non monétaires), et le revenu net supplémentaire sera calculé après soustraction de diverses dépenses non récurrentes et irrégulières.

Tous ces facteurs peuvent dégonfler artificiellement la valeur du revenu net. En outre, les EPS peuvent être facilement manipulés grâce à des pratiques comptables libérales.

Cet exemple tentera de justifier la citation populaire sur les flux de trésorerie: "Cash is the King".

Kingsman Pvt. Ltd a un produit innovant avec de faibles coûts de production et des exigences élevées attendues. Avec beaucoup d'enthousiasme, ils investissent massivement dans la mise en place d'une ligne de production, la construction d'entrepôts et la commercialisation de leurs produits. La société a émis 100 000 actions de participation au taux de 10 par action pour faire face à l'ensemble de ses dépenses.

La demande était élevée comme prévu, mais les nouveaux acteurs ont généré l'essentiel de leurs ventes à crédit. Et en raison du faible coût de l'amortissement, le chiffre du bénéfice (revenu net) semble énorme au début. Mais plus tard, l'entreprise commence à manquer de liquidités. L'entreprise doit maintenant réduire sa capacité de production, réduire ses coûts ou demander un prêt, ce qui a encore des coûts.

Le compte de résultat de la société pour le premier trimestre est le suivant: -

BPA = Bénéfice net / Nombre d'actions en circulation = 490/100 = 4,9

Les valeurs du bénéfice net sont énormes et le ratio EPS est plutôt bon, mais une crise de trésorerie arrive également à l'entreprise.

La direction de l'entreprise doit avoir vérifié les états des flux de trésorerie et calculé un ratio de rentabilité plus fiable du CFPS.

Flux de trésorerie d'exploitation = Flux de trésorerie d'exploitation - Sortie de trésorerie d'exploitation

= 500 - (280 + 210) = 10

Le calcul du CFPS est donc le suivant,

Formule de flux de trésorerie par action = flux de trésorerie d'exploitation / nombre d'actions en circulation

= 10/100

= 0.

Le Kingsman, s'il avait suivi ses flux de trésorerie plus tôt, aurait connu ses mauvaises performances de collecte de fonds et aurait évité la situation de crise. Un BPA élevé indique simplement les bénéfices attendus que les actionnaires peuvent obtenir sous forme de dividende pour chaque action qu'ils détiennent. CFPS montre le flux de trésorerie réel porté par le Kingsman au cours du trimestre.

Conclusion

- Le BPA est une mesure de rentabilité importante, mais le CFPS ne doit jamais être négligé.

- Les bénéfices peuvent être manipulés, mais les flux de trésorerie présentent la vraie image. Par conséquent, en finance et en comptabilité, on dit que «l’argent est le roi».

- Chaque entreprise, dans une certaine mesure, manipule certains chiffres pour augmenter ou diminuer la valeur de ses bénéfices. Par exemple, pour les services à fournir au cours des trois prochaines années, la société a enregistré un montant forfaitaire pour les trois années en tant que chiffre d'affaires de l'année en cours elle-même et a gonflé la valeur globale. une entreprise doit avoir distribué les revenus au cours des trois années ou enregistrer au fur et à mesure

- Les entreprises affichent des actifs valant des milliards dans leurs livres mais n'existaient jamais et facturent une forte dépréciation pour réduire leurs bénéfices et payer moins d'impôts. Des exemples classiques sont des entreprises comme Enron, Worldcom, Adelphia. Leur bilan est extrêmement impressionnant et justifie les faibles bénéfices dus aux coûts d'amortissement élevés. Une telle manipulation extrême entre dans la catégorie de la fraude.

- Les investisseurs doivent également étudier les états des flux de trésorerie et calculer des ratios financiers comme le CFPS autres que le BPA ou le ratio P / E.