Types de modèles financiers

Les modèles financiers sont utilisés pour représenter les prévisions des états financiers de l'entreprise en fonction de ses performances historiques ainsi que des attentes futures dans le but de les utiliser pour l'analyse financière et les types les plus courants de modèles financiers incluent le modèle de flux de trésorerie actualisé (DCF), le modèle de rachat par effet de levier. (LBO), modèle d'analyse de sociétés comparables et modèle de fusions et acquisitions.

Voici la liste des 4 principaux types de modèles financiers

- Modèle de flux de trésorerie actualisé (DCF)

- Modèle de rachat par effet de levier

- Modèle d'analyse d'entreprise comparable

- Modèle de fusions et acquisitions

Discutons chacun d'eux en détail -

# 1 - Modèle de flux de trésorerie actualisé

Il s'agit peut-être de l'un des types de modèle financier les plus importants faisant partie des méthodologies d'évaluation. Il utilise les flux de trésorerie disponibles prévus qui devraient être extraits et les actualise pour arriver à une valeur actuelle nette (VAN) qui contribue à la valeur potentielle d'un investissement et à la rapidité avec laquelle ils peuvent atteindre le seuil de rentabilité.

Cela peut être exprimé avec la formule ci-dessous:

DCF = CF1 / (1 + r) 1 + CF2 / (1 + r) 2 + …… .. + CFn / (1 + r) n

où CF1 = le flux de trésorerie à la fin de l'année

r = taux de rendement réduit

n = Vie du projet

Dans le calcul de la VAN, nous supposerons que le coût du capital est connu pour le calcul de la VAN. La formule de la VAN:

[VAN = Valeur actuelle des entrées de trésorerie - Valeur actuelle des sorties de fonds],

Si la VAN est positive, alors le projet vaut la peine d'être considéré, sinon c'est une option déficitaire.

Modèle de flux de trésorerie actualisé - Exemple

Prenons un exemple pour comprendre les implications du DCF Valaumodel:

| An | 0 | 1 | 2 | 3 | 4 |

| Flux de trésorerie | (100 000) | 30 000 | 30 000 | 40 000 | 45 000 |

Le flux de trésorerie initial est de 100 000 INR pour le lancement du projet, qui sont tous des entrées de trésorerie.

100 000 = 30 000 / (1 + r) 1 + 30 000 / (1 + r) 2 + 40 000 / (1 + r) 3 + 45 000 / (1 + r) 4

Au calcul, r = 15,37%. Ainsi, si le taux de rendement du projet est censé être supérieur à 15,37%, alors le projet sera accepté sinon pour être rejeté.

Dans Equity Research, l'analyse DCF est utilisée pour trouver la valeur fondamentale de l'entreprise (juste valeur de l'entreprise)

# 2 - Modèle de rachat par effet de levier

Un rachat par emprunt (LBO) est l'acquisition d'une entreprise publique ou privée avec un montant important de fonds empruntés. Après le rachat de la société, le ratio dette / capitaux propres est généralement supérieur à 1 (dette constituant la majorité de la part). Lors de la détention, les flux de trésorerie de l'entreprise sont utilisés pour le service des montants de la dette et des intérêts. Le rendement global réalisé par les investisseurs est calculé par le flux de sortie de l'entreprise (EBIT ou EBITDA) et le montant de la dette qui a été payée sur l'horizon temporel. Ce type de stratégie est largement utilisé dans les financements à effet de levier avec des sponsors comme les sociétés de Private Equity qui souhaitent acquérir des sociétés dans le but de les vendre avec un profit à l'avenir.

Si vous voulez apprendre la modélisation LBO de manière professionnelle, alors vous voudrez peut-être regarder plus de 12 heures de cours de modélisation LBO

Exemple de modèle LBO

Un exemple illustratif est indiqué ci-dessous avec les paramètres et les hypothèses:

- Les partenaires de XYZ Private Equity achètent la société cible ABC pour 5 fois l'EBITDA à terme à la fin de l'année zéro (avant le début des opérations)

- Le ratio dette / capitaux propres = 60:40

- Supposons que le taux d'intérêt moyen pondéré sur la dette soit de 10%

- ABC s'attend à atteindre 100 millions de dollars de chiffre d'affaires avec une marge d'EBITDA de 40% la première année.

- Les revenus devraient augmenter de 10% sur un an.

- Les marges d'EBITDA devraient rester stables pendant la durée de l'investissement.

- Les dépenses en immobilisations devraient représenter 15% des ventes chaque année.

- Le fonds de roulement d'exploitation devrait augmenter de 5 millions de dollars chaque année.

- L'amortissement devrait s'élever à 20 millions de dollars chaque année.

- En supposant un taux d'imposition constant de 40%.

- XYZ quitte l'investissement cible après l'année 5 au même multiple d'EBITDA utilisé à l'entrée (5 fois l'EBITDA à 12 mois à terme) - voir Multiples de la valeur terminale

En utilisant le modèle d'entrée 5.0, le prix payé pour le prix d'achat de la société cible ABC est calculé en multipliant l'EBITDA de l'année 1 (qui représente une marge EBITDA de 40% sur 100 millions de dollars de revenus) multiplié par 5. Par conséquent, le prix d'achat = 40 * 5 = 200 millions de dollars.

Le financement par emprunt et par fonds propres est calculé en tenant compte du ratio dette / fonds propres =

Partie dette = 60% * 200 millions de dollars = 120 millions de dollars

Portion en actions = 40% * 200 millions = 80 millions de dollars

Sur la base des hypothèses ci-dessus, nous pouvons construire le tableau comme suit:

| ($ en mm) | Années | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Revenu des ventes | 100 | 110 | 121 | 133 | 146 | 161 |

| EBITDA | 40 | 44 | 48 | 53 | 59 | 64 |

| Moins: amortissement et amortissement | (20) | (20) | (20) | (20) | (20) | (20) |

| EBIT | 20 | 24 | 28 | 33 | 39 | 44 |

| Moins: intérêt | (12) | (12) | (12) | (12) | (12) | (12) |

| EBT | 8 | 12 | 16 | 21 | 27 | 32 |

| Moins: taxes | (3) | (5) | (7) | (8) | (11) | (13) |

| PAT (bénéfices après impôts) | 5 | 7 | 9 | 13 | 16 | 19 |

Veuillez noter que puisque la valeur de sortie à la fin de l'année 5 sera basée sur un multiple d'EBITDA à terme, la valeur de la sixième année du compte de résultat et non la cinquième année.

Le cash flow libre cumulé avec effet de levier peut être calculé comme suit:

| ($ en mm) | Années | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| EBT (avec effet fiscal) | 5 | 7 | dix | 13 | 16 | |

| Plus: D&A (dépenses non monétaires) | 20 | 20 | 20 | 20 | 20 | |

| Moins: dépenses en capital | (15) | (17) | (18) | (20) | (22) | |

| Moins: augmentation du fonds de roulement net | (5) | (5) | (5) | (5) | (5) | |

| Flux de trésorerie disponible (FCF) | 5 | 6 | 7 | 8 | 9 |

Nous n'avons pas besoin de considérer les informations pour la 6ème année puisque le FCF des années 1 à 5 peut être utilisé pour rembourser le montant de la dette en supposant que la totalité du FCF est utilisée pour le paiement de la dette. Les retours de sortie peuvent être calculés comme suit:

Valeur d'entreprise totale à la sortie = reprise de l'EBITDA à une sortie avec un multiple de sortie de 5,0 fois pour calculer la TEV de sortie. 64 mm X 5,0 multiples = 320 millions de dollars

La dette nette à la sortie (également appelée dette de fin) est calculée comme suit:

Dette finale = Dette initiale - Remboursement de la dette [120 mm - 34 mm en FCF cumulé = 86 mm]

Valeur nette de clôture = TEV de sortie - Dette de fin [320 mm - 86 mm] = 234 mm

Le retour EV du multiple d'argent (MoM) est calculé comme suit: [EV de fin / EV de début] = [234 mm / 80 mm = 2,93 fois MoM]

Le tableau suivant est utile pour estimer le TRI basé sur des multiples MoM de 5 ans:

| 2,0x MoM sur 5 ans ~ 15% IRR |

| 2,5x MoM sur 5 ans ~ 20% IRR |

| 3,0x MoM sur 5 ans ~ 25% IRR |

| 3,7x MoM sur 5 ans ~ 30% IRR |

Ainsi, nous pouvons supposer que le TRI implicite pour le cas ci-dessus est d'environ 25% ou légèrement inférieur au même.

# 3 - Modèle d'analyse d'entreprise comparable

Une analyse d'entreprise comparable (CCA) est un processus utilisé pour évaluer la valeur d'une entreprise en utilisant les paramètres d'autres entreprises de taille similaire dans le même secteur. Il fonctionne sous l'hypothèse que des sociétés similaires auront des multiples de valorisation similaires, tels que l'EV / EBITDA. Par la suite, les investisseurs peuvent comparer une entreprise en particulier à ses concurrents sur une base relative.

De manière générale, les critères de sélection d'entreprises comparables peuvent être divisés comme suit:

| Profil d'entreprise | Profil financier |

| Secteur | Taille |

| Produits | Rentabilité |

| Client et marchés finaux | Profil de croissance |

| Canaux de distribution | Retour sur investissement |

| Géographie | Notation de crédit |

Les multiples les plus critiques pris en compte pour l'analyse comparative sont:

PE multiple

- Le multiple de valorisation PE, également appelé «prix multiple» ou «multiple de revenus», est calculé comme suit:

- Prix par action / Bénéfice par action OU Capitalisation boursière / Bénéfice net

- Ce multiple indique le prix qu'un investisseur est prêt à payer pour chaque dollar de gain.

EV / EBITDA Multiple

- Un autre multiple commun est EV / EBITDA qui est calculé comme suit: Valeur d'entreprise / EBITDA

- où EV représente toutes les créances sur l'entreprise (actions ordinaires + dette nette + actions privilégiées + intérêts minoritaires).

- Cela aide à neutraliser l'effet de la structure du capital. L'EBITDA revient à la fois aux créanciers et aux actionnaires puisqu'il est avant la composante intérêts.

Ratio prix / valeur comptable

- Le ratio PBV est le ratio cours / valeur comptable est un multiple de l'équité calculé comme le cours du marché d'une action / la valeur comptable par action ou la capitalisation boursière / l'avoir total des actionnaires

Les étapes à garder à l'esprit pour exécuter une évaluation comparative sont les suivantes:

- Choisissez un groupe de concurrents / entreprises similaires avec des industries comparables et des caractéristiques fondamentales.

- Calculez la capitalisation boursière = Prix de l'action X Nombre d'actions en circulation.

- Calculez la valeur d'entreprise

- Utilisez des formules historiques issues des dépôts de la société et des projections de la direction, des analystes actions, etc.

- Calculez les différents multiples de spread qui donneront une vue d'ensemble de la performance de l'entreprise reflétant la vérité derrière les informations financières.

- Valorisez la société cible en choisissant le multiple de valorisation de référence approprié pour le groupe de pairs et évaluez la société cible en fonction de ce multiple. En général, une moyenne ou une médiane est utilisée.

Modèle d'analyse d'entreprises comparables - Exemple

- Le tableau ci-dessus est la comparaison comparable pour Box Inc. Comme vous pouvez le voir, il y a une liste de sociétés sur le côté gauche avec ses multiples de valorisation respectifs sur le côté droit.

- Les multiples précieux incluent EV / ventes, EV / EBITDA, Price to FCF, etc.

- Vous pouvez prendre une moyenne de ces multiples industriels pour trouver la juste évaluation de Box Inc.

- Pour plus de détails, veuillez vous référer à l'évaluation de la boîte

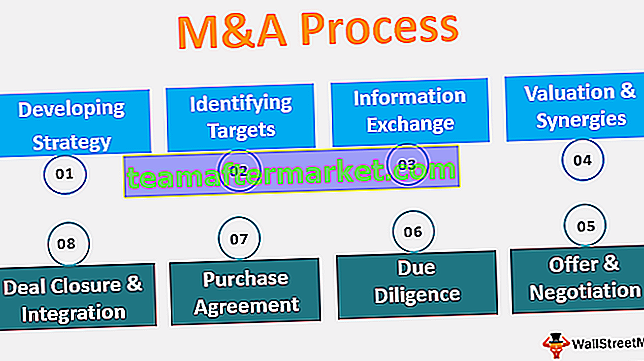

# 4 - Modèle de fusions et acquisitions

Le type de modèle financier est largement utilisé par la fraternité de la banque d'investissement. L'objectif entier de la modélisation des fusions est de montrer aux clients l'impact de l'acquisition sur le BPA de l'acquéreur et comment ce BPA est comparable dans l'industrie.

Les étapes de base pour la construction d'un modèle M&A sont les suivantes:

L'objectif de ce modèle est une construction du bilan après la fusion des 2 entités.

La section sur le modèle des sources et des utilisateurs de ce modèle contient des informations concernant le flux de fonds dans une transaction de fusion et d'acquisition en particulier, d'où provient l'argent et à quoi l'argent est utilisé. Un banquier d'investissement détermine le montant des fonds levés au moyen de divers instruments de capitaux propres et de dette ainsi que des liquidités pour financer l'achat de la société cible qui représente les sources des fonds. Les utilisations des fonds indiqueront les liquidités destinées à acheter la cible ainsi que les divers frais nécessaires pour compléter la transaction. Le facteur le plus important est que les sources doivent être égales aux utilisations des fonds.

Trésorerie = utilisations totales des fonds - Total des sources de fonds à l'exclusion de la trésorerie disponible =

(Achat de capitaux propres + frais de transaction + frais de financement) - (capitaux propres + dette)

Goodwill: Il s'agit d'un actif qui apparaît sur le bilan d'une société acquéreuse chaque fois qu'elle acquiert un objectif pour un prix qui dépasse la valeur comptable des immobilisations corporelles nettes (c'est-à-dire le total des immobilisations corporelles - le total des passifs) du bilan de la cible. Dans le cadre de la transaction, une partie des actifs acquis de la société cible sera souvent «radiée» - la valeur des actifs sera augmentée à la clôture de la transaction. Cette augmentation de la valorisation des actifs apparaîtra comme une augmentation des autres immobilisations incorporelles au bilan de l'acheteur. Cela déclenchera un passif d'impôt différé, égal au taux d'imposition supposé multiplié par la radiation des autres immobilisations incorporelles.

La formule utilisée pour calculer le goodwill créé lors d'une opération de fusion-acquisition:

Nouveau Goodwill = Prix d'achat des capitaux propres - (Actif total corporel - Total passif) - Reprise d'actifs * (taux 1-Taxe)

Le goodwill est un actif à long terme mais n'est jamais déprécié ou amorti sauf si une dépréciation est constatée - s'il est déterminé que la valeur de l'entité acquise devient clairement inférieure à ce que l'acheteur initial a payé pour elle. Dans ce cas, une partie du goodwill sera «radiée» en tant que dépense non récurrente, c'est-à-dire que le goodwill sera diminué d'un montant égal de la charge de dépréciation.

Exemple de modèle M&A - Bilan combiné

Exemples de scénarios de modèle de fusion