Bilan d'une banque

Le bilan de la banque est différent du bilan de la société et il est préparé uniquement par les banques selon le mandat des autorités de régulation de la banque afin de refléter le compromis entre le profit de la banque et son risque et ses finances. santé.

Le bilan des banques est différent des autres secteurs et entreprises. Les états financiers de la banque présentent plusieurs caractéristiques qui mettent en évidence la manière dont les bilans et les comptes de résultat des banques sont créés. Les ventes ne sont pas mesurées par des ratios tels que le chiffre d'affaires et le chiffre d'affaires des créances. Une fois que les investisseurs sont à l'aise avec la terminologie et peuvent saisir les déclarations, il devient élémentaire pour eux d'analyser les tendances et de comprendre les déclarations.

Exemple de bilan bancaire

Voici l'exemple du bilan consolidé de Goldman Sachs pour les années 2017 et 2016 à partir de leur 10K annuel

Actif du bilan

source: Goldman Sachs SEC Filings

- Nous notons que l'actif du bilan de la banque est différent de ce que nous voyons habituellement dans d'autres secteurs comme la fabrication, etc. La classification n'est pas basée sur les actifs courants, les actifs à long terme, les stocks, les dettes, etc.

- Le fait marquant est que les actifs bancaires comprennent les titres achetés, les prêts, les instruments financiers, etc.

Passif du bilan

- La section passif du bilan de la Banque est très différente des passifs ordinaires (passifs courants, passifs à long terme, etc.).

- Ici, les principaux termes à noter sont les dépôts, les titres en pension, les emprunts à court et à long terme, etc.

Composantes du bilan des banques

Les principaux éléments du bilan de la banque ci-dessus sont

# 1 - Argent comptant

- Pour les autres secteurs, détenir une grande quantité de liquidités est considéré comme une perte de coût d'opportunité. Mais dans le cas du bilan des banques, les liquidités sont une source de revenus et sont conservées en dépôt. Parfois, les banques détiennent également des espèces pour d'autres banques, et l'un des services importants fournis par les banques est de fournir des espèces à la demande.

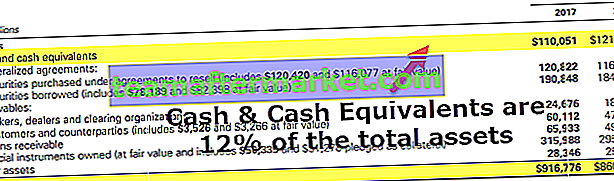

- En raison de la nature de son activité et également conformément aux normes réglementaires, les banques doivent disposer d'un montant minimum de liquidités. Le plus souvent, les banques conservent des réserves excédentaires pour plus de sécurité. Goldman Sachs dispose d'un solde de trésorerie considérable.

- En 2017, il avait ~ 12% de son solde en trésorerie et équivalents. Il s'agit d'un objectif essentiel pour les investisseurs, car les chances de recevoir un montant plus élevé de dividende ou de rachat d'actions augmentent

# 2 - Valeurs mobilières

- Ces instruments sont généralement de nature à court terme et les banques génèrent un rendement à partir de ces types d'investissements. Les banques possèdent des bons du Trésor américain et des obligations municipales.

- Ces titres sont liquides et peuvent être facilement vendus sur le marché secondaire et sont donc appelés réserves secondaires. Goldman a augmenté ses investissements en valeurs mobilières en 2017.

# 3 - Prêts

Prêter de l'argent et gagner des intérêts est l'activité principale de la banque. Il peut être qualifié de pain et de beurre de la banque.

- Du point de vue de l'investisseur, l'augmentation des crédits est un facteur essentiel de la croissance de la banque. Parallèlement à l'augmentation des crédits, il convient également d'observer les dépôts bancaires. Une augmentation des prêts ne suffit pas à elle seule. La qualité des créanciers doit être notée. La mauvaise qualité des créanciers peut entraîner une hausse des taux de défaut et, par ricochet, une perte pour les banques.

- De manière générale, les banques offrent des prêts personnels et hypothécaires. Les prêts personnels sont accordés sans aucune garantie et, par conséquent, les intérêts de ces prêts restent élevés. Dans le cas des prêts hypothécaires, le prêt est accordé contre une hypothèque et les intérêts sont inférieurs. Mais si le preneur de prêt fait défaut sur son prêt, l'hypothèque est réclamée par la banque conformément à l'accord.

- Les banques accordent également des prêts aux entreprises, des prêts immobiliers, qui comprennent, mais sans s'y limiter, les prêts résidentiels, les prêts sur valeur nette immobilière et les prêts hypothécaires commerciaux, les prêts à la consommation et les prêts interbancaires.

# 4 - Dépôts

- Les dépôts relèvent de la partie passif du bilan des banques et constituent également principalement le passif le plus important de la banque. Il comprend le marché monétaire, l'épargne et le compte courant et possède à la fois des comptes d'intérêts et non rémunérés.

- Les dépôts sont considérés comme des passifs, mais ils sont également essentiels pour déterminer la capacité d'une banque à prêter. Si la banque ne dispose pas de dépôts suffisants, elle ne pourra pas prêter et la croissance des prêts sera également entravée. Les banques pourraient devoir s'endetter pour faire face à la croissance des prêts, ce qui leur coûterait plus que le taux qu'elles pourraient recevoir sur les prêts.

- De plus, ce n'est pas un moyen durable pour les banques d'augmenter leurs prêts. Après un certain point, le montant de la dette atteindra un point où la banque n'obtiendra aucun crédit, et si la banque ne paie pas sur ses paiements, cela entraînera un crash.

- Les banques utilisent ces engagements pour générer plus de revenus, ce qui leur rapporte un revenu supplémentaire. En utilisant ces dépôts pour financer des prêts aux particuliers, etc.

- Les banques ont également une provision dans le bilan pour couvrir les pertes, et les variations de ce montant sont basées sur les conditions économiques.

Règles comptables pour l'évaluation des actifs dans une banque

Le capital est déterminé par l'actif total, moins le passif total (également appelé valeur nette). Cependant, les changements récents ont changé cette définition et ont rendu complexe la détermination de la valeur réelle de la valeur nette de la banque.

Après la crise de 2009, le gouvernement a pris des initiatives spécifiques pour restaurer la confiance dans le système bancaire. Le Financial Accounting Standards Board a permis aux banques d'évaluer leurs actifs à la juste valeur. Les banques sont désormais également autorisées à enregistrer les revenus dans le compte de résultat si la valeur de marché de la dette diminue. Ce changement est dû au fait que la banque pourrait acheter sa dette sur le marché et réduire le montant de la dette.

Indicateurs importants dans l'analyse du bilan des banques

Le mot «Défaut» signifie le non-respect des intérêts ou des obligations de paiement. Habituellement, les banques utilisent un ratio de non-performance, qui est un pourcentage indiquant que le nombre de prêts accordés à crédit devrait échouer. Cette comparaison nous aide à comprendre si la banque dispose de fonds suffisants pour faire face aux éventualités futures

Les ratios largement utilisés incluent -

- Crédits non performants / Crédits à la clientèle

- Crédits non performants / Crédits à la clientèle + collatéral

- Prêts non performants / Total moyen de l'actif

- Ressources propres / Actif total moyen

Les actifs non performants ou le ratio prêts / prêts sont utilisés comme mesure de la qualité globale de l'ensemble du portefeuille de prêts de la banque. Les prêts non productifs sont ceux pour lesquels les intérêts sont en souffrance depuis plus de 3 mois

Le troisième ratio est particulièrement significatif pour les institutions déjà en mauvaise posture. Lorsque ce ratio franchit un repère, il est considéré comme un signe fort d'insolvabilité

La quatrième plus élevée du ratio indique que la banque est fortement endettée et la protection contre les défauts de paiement sur les prêts mentionnés ci-dessus du côté de l'actif est moindre