Qu'est-ce que la formule des obligations à coupon?

Le terme «obligation à coupon» fait référence aux obligations qui paient des coupons qui représentent un pourcentage nominal de la valeur nominale ou du principal de l'obligation. La formule de calcul du prix de cette obligation utilise essentiellement la valeur actuelle des flux de trésorerie futurs probables sous forme de paiements de coupons et le montant du principal qui est le montant reçu à l'échéance. La valeur actuelle est calculée en actualisant le flux de trésorerie en utilisant le rendement à l'échéance.

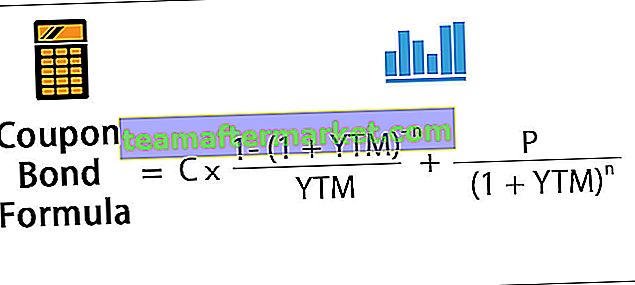

Mathématiquement, si le prix d'une obligation à coupon est représenté comme suit,

où

- C = Paiement périodique du coupon,

- P = valeur nominale de l'obligation,

- YTM = Rendement à l'échéance

- n = nombre de périodes jusqu'à l'échéance

Calcul de l'obligation à coupon (étape par étape)

La formule de calcul des bons de réduction peut être effectuée en suivant les étapes suivantes:

- Étape 1: Tout d'abord, déterminez la valeur nominale de l'émission obligataire et elle est notée P.

- Étape 2: Ensuite, déterminez le paiement du coupon périodique en fonction du taux de coupon de l'obligation, de la fréquence du paiement du coupon et de la valeur nominale de l'obligation. Le paiement du coupon est indiqué par C et est calculé comme suit: C = Taux du coupon * P / Fréquence de paiement du coupon

- Étape 3: Ensuite, déterminez le nombre total de périodes jusqu'à l'échéance en multipliant la fréquence des paiements de coupon au cours d'une année et le nombre d'années jusqu'à l'échéance. Le nombre de périodes jusqu'à l'échéance est noté n et il est calculé comme suit: n = Nombre d'années jusqu'à l'échéance * Fréquence de paiement du coupon

- Étape 4: Déterminez maintenant le rendement à l'échéance sur la base du rendement actuel du marché d'un investissement présentant un profil de risque similaire. Le rendement à l'échéance est noté YTM.

- Étape 5: Ensuite, déterminez la valeur actuelle du premier coupon, du deuxième coupon et ainsi de suite. Ensuite, déterminez la valeur actuelle de la valeur nominale de l'obligation.

- Étape 6: Enfin, la formule de détermination du calcul de l'obligation à coupon est effectuée en ajoutant la valeur actuelle de tous les paiements de coupon et la valeur nominale comme indiqué ci-dessous.

Exemples

Vous pouvez télécharger ce modèle Excel de formule d'obligation de coupon ici - Modèle Excel de formule d'obligation de couponExemple 1

Prenons un exemple d'obligations émises par la société XYZ Ltd qui paie des coupons annuellement. La société prévoit d'émettre 5 000 obligations de ce type et chaque obligation a une valeur nominale de 1 000 $ avec un taux de coupon de 7% et doit arriver à échéance dans 15 ans. Le rendement effectif à l'échéance est de 9%. Déterminez le prix de chaque obligation et l'argent à lever par XYZ Ltd via cette émission obligataire.

Vous trouverez ci-dessous des données pour le calcul de l'obligation à coupon de XYZ Ltd.

Le prix de chaque obligation est calculé en utilisant la formule ci-dessous comme suit:

Par conséquent, le calcul de l'obligation à coupon sera le suivant,

Alors il sera -

= 838,79 $

Par conséquent, chaque obligation sera au prix de 838,79 $ et dit être négociée à escompte ( prix de l'obligation inférieur à la valeur nominale) car le taux du coupon est inférieur au YTM. XYZ Ltd sera en mesure de lever 4 193 950 $ (= 5 000 x 838,79 $).

Exemple # 2

Prenons un exemple d'obligations émises par la société ABC Ltd qui paie des coupons semestriels. Chaque obligation a une valeur nominale de 1 000 $ avec un taux de coupon de 8% et elle doit arriver à échéance dans 5 ans. Le rendement effectif à l'échéance est de 7%. Déterminez le prix de chaque obligation C émise par ABC Ltd.

Vous trouverez ci-dessous des données pour le calcul de l'obligation à coupon d'ABC Ltd.

Par conséquent, le prix de chaque obligation peut être calculé en utilisant la formule ci-dessous comme suit:

Par conséquent, le calcul de l'obligation à coupon sera le suivant,

Alors il sera -

= 1 041,58 $

Par conséquent, chaque obligation aura un prix de 1 041,58 $ et sera négociée avec une prime ( prix de l'obligation supérieur à la valeur nominale) car le taux du coupon est supérieur au YTM.

Pertinence et utilisations

Le concept de tarification de ce type d'obligations est très important du point de vue de l'investisseur, car les obligations sont un élément indispensable des marchés financiers. L'acquéreur d'une obligation reçoit ces paiements de coupon pendant la période comprise entre l'émission de l'obligation et l'échéance de l'obligation. Sur le marché obligataire, les obligations à taux de coupon plus élevé sont considérées comme plus attractives pour les investisseurs car elles offrent des rendements plus élevés.

En outre, les obligations négociées à une valeur supérieure à leur valeur nominale seraient négociées avec une prime, tandis que les obligations négociées à une valeur inférieure à leur valeur nominale seraient négociées à escompte. De nos jours, ces obligations sont assez rares car les obligations les plus récentes ne sont pas émises sous forme de coupon ou de certificat, mais plutôt sous forme électronique.