Qu'est-ce que le concept de mesure de l'argent en comptabilité?

Le concept de mesure de l'argent est l'un des concepts de la comptabilité selon lequel l'entreprise doit enregistrer uniquement les événements ou transactions dans ses états financiers qui peuvent être mesurés en termes de monnaie et où l'attribution de la valeur monétaire aux transactions n'est pas possible, alors il ne sera pas enregistrée dans les états financiers.

En termes simples, cela signifie que seuls ces transactions et événements sont enregistrés dans les livres, qui peuvent être mesurés en termes monétaires. En d'autres termes, tous ces événements et transactions qui n'ont pu être quantifiés en termes monétaires ne sont pas enregistrés dans les états financiers de la société.

Voici des exemples de transactions qui ne sont pas enregistrées dans les états financiers:

- Politiques gouvernementales défavorables

- Ensemble de compétences des employés et des travailleurs

- L'atmosphère de travail et la culture de bureau de l'organisation

- L'efficacité des processus administratifs et backend au sein de l'entreprise

- Qualité des produits et services

- Satisfaction des parties prenantes

- Mesure de sécurité au sein de l'entreprise pour éviter tout danger

Bien qu'il soit difficile d'évaluer l'impact de tels événements en chiffres, ils ont un effet indirect sur la performance financière de l'entreprise que ce soit par le biais d'actifs, de passifs, de revenus ou de dépenses. Les cas suivants nous aideraient à comprendre les événements et leur impact sur l'entreprise.

Exemple pratique de concept de mesure monétaire en comptabilité

L'histoire de «Maggi»: la controverse incommensurable de Nestlé en Inde

Le succès durable de toute entreprise peut être mesuré efficacement en termes de valeur de marque qu'elle crée sur le marché

lieu, mais plus que ça, c'est l'image de marque aux yeux du consommateur qui compte le plus. L'USP d'un produit particulier doit être l'impact de celui-ci sur les critères environnementaux, sociaux et de santé humaine. En 2014, lorsqu'un laboratoire de Gorakhpur a prouvé que les échantillons de Maggi contenaient du plomb et du glutamate monosodique-1 (MSG) bien au-delà de la limite admissible.

Bien que Nestlé Inde ait contesté cette décision, les résultats du laboratoire central de Kolkata en 2015 ont corroboré les résultats précédents. Par conséquent, plusieurs gouvernements d'État ont commencé à tester des échantillons et ont interdit le produit. En quelques jours, Maggi était sur les étagères de toutes les épiceries et magasins Kirana du pays.

Bien que Maggi soit de retour, cet incident sera toujours référencé et rappelé comme un point noir à la réputation de Nestlé Inde. Bien que l'événement soit inévitable, le concept de mesure monétaire n'en tient pas compte dans les livres de comptes. Bien que cela soit indiqué indirectement dans les livres de comptes, la ligne du haut a été affectée par cet événement.

En dehors de cela, Nestlé a dû dépenser une somme considérable pour contrôler les dommages causés à son image de marque et aussi pour récupérer sa clientèle. Cela a entraîné de nombreux exercices de renforcement de la marque, tels que des poignées de médias sociaux dédiées, des lignes d'assistance au service client et d'autres activités de relations publiques, ce qui a entraîné une augmentation des dépenses et une réduction des résultats de l'entreprise.

Sentiments du marché et cours des actions

Cela doit sembler un peu hors sujet, mais en gardant les fondamentaux et les chiffres de la société inchangés, le sentiment du marché d'une action en particulier peut influencer le mouvement de son cours de bourse.

Les sentiments fondés sur les perturbations du climat de marché, c'est-à-dire politique, économique, social, technologique,

Facteurs environnementaux ou juridiques (PESTEL) liés à une entreprise, un secteur ou une industrie en particulier

prix à la hausse ou à la baisse selon les perspectives. Contrairement aux intrants tels que les ventes, l'amortissement, la fiscalité, etc., les événements qui affectent le cours des actions ne sont pas enregistrés dans les états financiers de l'entreprise, mais ils affectent invariablement l'entreprise. Cela reflète les inconvénients du principal, car ces actifs incorporels peuvent invariablement influencer le prix et l'entreprise. Cependant, ils ne sont toujours pas pris en compte activement dans les livres de comptes.

Facteurs importants

En gardant le principe ci-dessus à l'esprit, il y a d'autres facteurs importants qui doivent être gardés à l'esprit lors de l'analyse

les données financières de l'entreprise quel qu'en soit le fait, qu'elles puissent être comptabilisées ou non: -

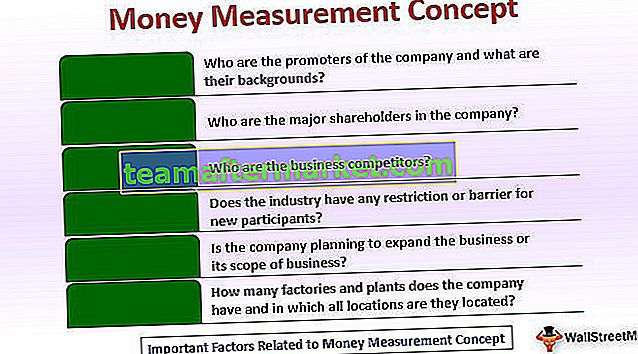

- Qui sont les promoteurs de l'entreprise et quels sont leurs parcours?

Ces données sont vitales car le bilan ne parle pas des personnes derrière l'entreprise. Leur contrôle de santé mentale est pertinent pour comprendre s'ils ont des affiliations politiques ou des antécédents criminels, car ces facteurs ont plus de poids que les chiffres.

- Qui sont les actionnaires majoritaires de l'entreprise ?

Il est également conseillé de comprendre qui détient les actions de la société et ses antécédents. Cela pourrait nous donner un

perspective positive si les noms des actionnaires sont connus.

- Qui sont les concurrents commerciaux?

Cela aide à connaître la concurrence sur le marché, car cela nous rend conscients des marges bénéficiaires. Parallèlement à cela, la structure au sein de laquelle l'entreprise opère, qu'il s'agisse d'un monopole, d'un duopole ou d'un marché monopolistique.

- L'industrie a-t-elle des restrictions ou des obstacles pour les nouveaux participants?

Comprendre les barrières nous aide à connaître le potentiel de croissance à long terme disponible sur le marché.

- L'entreprise envisage-t-elle d'étendre son activité ou son champ d'activité?

Il nous permettra de connaître l'aile Recherche & Développement opérant dans l'entreprise. Cela nous fera également prendre conscience, comment

est axée sur l'innovation.

- Combien d'usines et d'usines l'entreprise possède-t-elle et dans quels emplacements se trouvent-elles?

Cela nous permettra de connaître la présence géographique de l'entreprise en dehors de cela parfois. Les usines peuvent être situées à un emplacement privilégié, ce qui pourrait sortir du bilan et rendre l'entreprise sous-évaluée.

- Ambiance de travail ou culture de l'entreprise

Si l'ambiance de travail ou la culture de l'entreprise est défavorable, dans ce scénario, la rétention des employés serait faible, ce qui entraînerait

le coût supplémentaire pour l'entreprise d'attirer et de former de nouveaux employés.

Le problème majeur du concept de mesure monétaire est que de nombreux facteurs peuvent entraîner des changements à long terme dans les résultats financiers ou la situation financière d'une entreprise. Pourtant, le concept ne permet pas de les comptabiliser dans les états financiers. La seule exception serait une discussion des éléments pertinents que la direction inclut dans les informations qui accompagnent les états financiers. Par conséquent, il est possible que certains avantages sous-jacents vitaux d'une entreprise ne soient pas divulgués, ce qui tend à sous-représenter la capacité à long terme d'une entreprise à générer des bénéfices. L'inverse n'est généralement pas le cas puisque la direction est encouragée par les normes comptables à divulguer tous les passifs courants ou potentiels d'une entreprise dans les notes accompagnant les états financiers.

Conclusion

En bref, le concept de mesure monétaire peut conduire à la publication d'états financiers qui ne

représentent les avantages futurs d'une entreprise ou des incertitudes. Cependant, si ce concept n'était pas en place, les gestionnaires pourraient délibérément ajouter des actifs incorporels aux états financiers qui ont peu ou pas de fondement supportable du tout.