Qu'est-ce que le rapport d'intervalle défensif?

Le ratio d'intervalle défensif est le rapport qui mesure le nombre de jours pendant lesquels l'entreprise peut continuer son activité sans avoir à utiliser ses actifs non courants ou les ressources financières extérieures et il est calculé en divisant le total des actifs courants de l'entreprise avec ses dépenses de fonctionnement quotidiennes.

Par exemple, si la société ABC a un DIR de 45 jours, cela signifie que la société ABC peut fonctionner pendant 45 jours sans toucher aux actifs non courants ou à long terme ou à toute autre ressource financière. Beaucoup appellent ce ratio un ratio d'efficacité financière, mais il est généralement considéré comme un «ratio de liquidité».

Regardons le graphique ci-dessus. Apple a un ratio d'intervalle défensif de 4,048 ans, tandis que le ratio de Walmarts est de 0,579 ans. Pourquoi y a-t-il une si grande différence entre les deux? Cela signifie-t-il qu'Apple est mieux placée du point de vue de la liquidité?

Ce rapport est une variation du rapport rapide. Grâce au DIR, l'entreprise et ses parties prenantes apprennent pendant plusieurs jours qu'elle peut utiliser ses liquidités pour payer ses factures. En tant qu'investisseur, vous devez avoir un regard sur le DIR d'une entreprise pendant une longue période. S'il augmente progressivement, cela signifie que l'entreprise est en mesure de générer plus d'actifs liquides pour payer ses activités quotidiennes. Et s'il diminue progressivement, cela signifie que le tampon des actifs liquides de l'entreprise diminue également progressivement.

Pour calculer le ratio d'intervalle défensif (DIR), il suffit de retirer les liquidités (facilement convertibles en espèces) et de les diviser par la dépense moyenne par jour. Dans le dénominateur, nous ne pouvons pas inclure toutes les dépenses moyennes, car elles peuvent ne pas être utilisées dans les activités quotidiennes. Et au numérateur, on ne peut mettre que des éléments facilement convertibles en espèces à court terme.

En termes simples, allez au bilan. Regardez les actifs actuels. Sélectionnez les articles qui peuvent facilement être convertis en espèces. Additionnez-les. Et puis divisez-le par la dépense quotidienne moyenne.

Formule de rapport d'intervalle défensif

Voici la formule -

Ratio d'intervalle défensif (DIR) = Actifs courants / Dépenses quotidiennes moyennes

Maintenant, la question est de savoir ce que nous inclurions dans l'actif actuel.

Nous devons prendre uniquement les articles qui sont facilement convertis en espèces ou l'équivalent. Il y a trois choses que nous inclurions généralement dans le numérateur -

Actifs courants (qui peuvent être facilement convertis en liquidités) = Trésorerie + Titres négociables + Comptes clients

Autres ratios de liquidité Articles connexes - Ratio actuel, ratio de trésorerie, ratio actuel et ratio rapide

Nous avons inclus ces trois car ils peuvent être facilement convertis en espèces.

Consultez également ces articles sur Actifs courants - Trésorerie et équivalents de trésorerie, titres négociables, comptes clients.

Regardons maintenant le dénominateur.

Le moyen le plus simple de connaître les dépenses quotidiennes moyennes est de noter d'abord les coûts des biens vendus et les dépenses d'exploitation annuelles. Ensuite, nous devons déduire les charges non monétaires telles que la dépréciation, l'amortissement, etc. Enfin, nous diviserons le chiffre par 365 jours pour obtenir les dépenses quotidiennes moyennes.

Dépenses quotidiennes moyennes = (Coût des marchandises vendues + Dépenses d'exploitation annuelles - Charges hors caisse) / 365

Le ratio d'intervalle défensif est considéré comme le meilleur ratio de liquidité par de nombreux analystes financiers. La plupart des ratios de liquidité comme le ratio rapide, le ratio actuel évaluent les actifs courants avec les passifs courants. Et ainsi, ils sont incapables de produire un résultat précis sur la liquidité. Dans le cas de ce ratio, les actifs courants ne sont pas comparés aux passifs courants; ils sont plutôt comparés aux dépenses. Ainsi, DIR est en mesure de produire un résultat presque précis de la position de liquidité de l'entreprise.

Mais il y a aussi quelques limitations, dont nous parlerons à la fin de cet article. L'idée est donc de calculer le DIR avec le rapport rapide et le rapport actuel. Cela donnera à l'investisseur une image holistique de la performance d'une entreprise en termes de liquidité. Par exemple, si la société MNC a d'énormes dépenses et presque aucun passif, la valeur du DIR serait radicalement différente de la valeur du ratio rapide ou du ratio actuel.

Interprétation

Lors de l'interprétation du résultat que vous obtenez du calcul DIR, voici ce que vous devriez envisager à l'avenir -

- Même si le ratio d'intervalle défensif (DIR) est le ratio de liquidité le plus précis que vous ayez jamais trouvé, il y a une chose qui n'est pas notée par le DIR. Si, en tant qu'investisseur, vous regardez DIR pour juger de la liquidité de l'entreprise, il est important de savoir que DIR ne prend pas en compte les difficultés financières auxquelles l'entreprise est confrontée sur la période. Ainsi, même si les liquidités sont suffisantes pour payer les dépenses, cela ne signifie pas que l'entreprise est toujours en bonne position. En tant qu'investisseur, vous devez regarder plus en profondeur pour en savoir plus.

- Lors du calcul des dépenses quotidiennes moyennes, vous devez également tenir compte du coût des marchandises vendues dans le cadre des dépenses. De nombreux investisseurs ne l'incluent pas dans le cadre des dépenses quotidiennes moyennes, ce qui donne lieu à un résultat différent de celui exact.

- Si le DIR est plus en termes de jours, il est considéré comme sain pour l'entreprise, et si le DIR est inférieur à ce dont elle a besoin pour améliorer sa liquidité.

- Le meilleur moyen de connaître la liquidité d'une entreprise n'est peut-être pas un ratio d'intervalle défensif. Parce que dans toute entreprise, chaque jour les dépenses ne sont pas similaires. Il se peut que pendant quelques jours, il n'y ait pas de dépenses dans l'entreprise, et du coup un jour, l'entreprise puisse engager une dépense énorme, puis pendant un certain temps, il n'y aurait plus de dépenses. Donc, pour connaître la moyenne, nous devons égaliser les dépenses pour tous les jours, même s'il n'y a pas de dépenses engagées ces jours-là. L'idéal est de prendre note de chaque dépense par jour et de découvrir une fonction de tendance où ces dépenses sont engagées à plusieurs reprises. Cela aidera à comprendre le scénario de liquidité d'une entreprise.

Exemple de rapport d'intervalle défensif

Nous examinerons quelques exemples afin de pouvoir comprendre le DIR sous tous les angles. Commençons par le premier exemple.

Exemple 1

M. A investit dans les entreprises depuis un certain temps. Il veut comprendre comment se porte la société P en termes de liquidité. Il regarde donc les états financiers de la société P et découvre les informations suivantes -

Particularités de la société P fin 2016

| Détails | 2016 (en US $) |

| En espèces | 30,00 000 |

| Créances commerciales | 900 000 |

| Titres négociables | 21,00 000 |

| Dépenses quotidiennes moyennes | 200 000 |

Comment trouverait-il une image presque exacte de la liquidité de la société P?

Ceci est un exemple simple. Ici, nous devons calculer le rapport d'intervalle défensif (DIR) en appliquant la formule directement puisque toutes les informations sont déjà données.

La formule de DIR est -

Ratio d'intervalle défensif (DIR) = Actifs courants / Dépenses quotidiennes moyennes

Les actifs courants comprennent -

Actifs courants (qui peuvent être facilement convertis en liquidités) = Trésorerie + Titres négociables + Comptes clients

Calculons maintenant le DIR -

| Détails | 2016 (en US $) |

| Espèces (1) | 30,00 000 |

| Créances clients (2) | 900 000 |

| Titres négociables (3) | 21,00 000 |

| Actifs courants (4 = 1 + 2 + 3) | 60,00 000 |

| Dépenses quotidiennes moyennes (5) | 200 000 |

| Rapport (4/5) | 30 jours |

Après le calcul, M. A constate que la position de liquidité de la société P n'est pas assez bonne et il décide de se pencher sur d'autres aspects de la société.

Exemple # 2

M. B n'est pas en mesure de trouver le bilan de la société M., mais il dispose des informations suivantes avec lui -

| Détails | 2016 (en US $) |

| Coût des marchandises vendues (COGS) | 30,00 000 |

| Charges d'exploitation de l'année | 900 000 |

| Frais d'amortissement | 100 000 |

| Ratio d'intervalle défensif | 25 jours |

M. B doit trouver les actifs courants de la société M, qui sont facilement convertibles en espèces.

On nous a donné les informations pour calculer la dépense journalière moyenne, et nous savons comment calculer le rapport d'intervalle défensif. En appliquant les informations ci-dessus, nous pouvons connaître les actifs courants de la société M, facilement convertibles.

Nous commencerons par calculer la dépense quotidienne moyenne.

Voici la formule -

Dépenses quotidiennes moyennes = (Coût des marchandises vendues + Dépenses d'exploitation annuelles - Charges hors caisse) / 365

Alors, calculons en utilisant les informations données -

| Détails | 2016 (en US $) |

| Coût des marchandises vendues (COGS) (1) | 30,00 000 |

| Charges d'exploitation de l'année (2) | 900 000 |

| Charges d'amortissement (3) | 100 000 |

| Total des dépenses (4 = 1 + 2 - 3) | 38,00 000 |

| Nombre de jours dans une année (5) | 365 jours |

| Dépenses quotidiennes moyennes (4/5) | 10 411 |

Nous allons maintenant utiliser la formule du DIR pour connaître les actifs courants qui peuvent facilement être convertis en espèces.

| Détails | 2016 (en US $) |

| Dépenses quotidiennes moyennes (A) | 10 411 |

| Rapport d'intervalle défensif (B) | 25 jours |

| Actifs courants (C = A * B) | 260 275 |

Maintenant, M. B a appris à savoir combien les actifs courants de la société M peuvent être convertis en liquidités à court terme.

Exemple # 3

M. C veut comparer la position de liquidité des trois sociétés. Il a fourni ci-dessous les informations suivantes à son analyste financier pour arriver à la bonne conclusion. Jetons un coup d'œil aux détails ci-dessous -

| Détails | Co. M ($ US) | Co. N (US $) | Co. P ($ US) |

| En espèces | 300 000 | 400 000 | 500 000 |

| Créances commerciales | 90 000 | 100 000 | 120 000 |

| Titres négociables | 210 000 | 220 000 | 240 000 |

| Coût des marchandises vendues | 200 000 | 300 000 | 400 000 |

| Dépenses d'exploitation | 100 000 | 90 000 | 110 000 |

| Frais d'amortissement | 40 000 | 50 000 | 45 000 |

L'analyste financier doit savoir quelle entreprise est la mieux placée pour payer les factures sans toucher aux actifs à long terme ou aux ressources financières externes.

Cet exemple est une comparaison entre les entreprises les mieux placées.

Commençons.

| Détails | Co. M ($ US) | Co. N (US $) | Co. P (US $ |

| Espèces (1) | 300 000 | 400 000 | 500 000 |

| Créances clients (2) | 90 000 | 100 000 | 120 000 |

| Titres négociables (3) | 210 000 | 220 000 | 240 000 |

| Actifs courants (4 = 1 + 2 + 3) | 600 000 | 720 000 | 860 000 |

Nous allons maintenant calculer les dépenses quotidiennes annuelles.

| Détails | Co. M ($ US) | Co. N (US $) | Co. P ($ US) |

| Coût des marchandises vendues (1) | 200 000 | 300 000 | 400 000 |

| Dépenses d'exploitation (2) | 100 000 | 90 000 | 110 000 |

| Charges d'amortissement (3) | 40 000 | 50 000 | 45 000 |

| Dépenses totales (4 = 1 + 2 - 3) | 260 000 | 340 000 | 465 000 |

| Nombre de jours dans une année (5) | 365 | 365 | 365 |

| Dépenses quotidiennes moyennes (4/5) | 712 | 932 | 1274 |

Maintenant, nous pouvons calculer le ratio et découvrir quelle société a une meilleure position de liquidité.

| Détails | Co. M ($ US) | Co. N (US $) | Co. P (US $ |

| Actifs courants (1) | 600 000 | 720 000 | 860 000 |

| Dépenses quotidiennes moyennes (2) | 712 | 932 | 1274 |

| Rapport d'intervalle défensif (1/2) | 843 jours * | 773 jours | 675 jours |

* Remarque: toutes ces situations sont hypothétiques et utilisées uniquement pour illustrer le DIR.

D'après le calcul ci-dessus, il est clair que Co. M a la position de liquidité la plus lucrative parmi les trois.

Exemple de Colgate

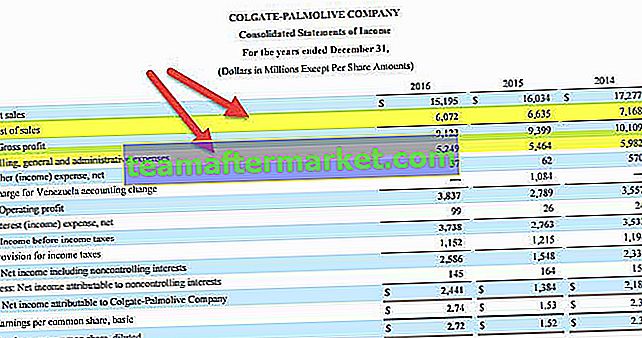

Calculons le rapport d'intervalle défensif pour Colgate.

Étape 1 - Calculez les actifs actuels qui peuvent être facilement convertis en espèces.

- Actifs courants (qui peuvent être facilement convertis en espèces) = Trésorerie + Titres négociables + Comptes clients

- Les actifs courants de Colgate comprennent la trésorerie et équivalents de trésorerie, les comptes clients, les stocks et les autres actifs courants.

- Seuls deux éléments sur ces quatre peuvent être facilement convertis en trésorerie - a) Trésorerie et équivalents de trésorerie b) Créances.

source: Dépôts Colgate 10K

- Actifs courants de Colgate (qui peuvent être facilement convertis en espèces) = 1315 $ + 1411 = 2726 millions de dollars

Étape 2 - Trouvez les dépenses quotidiennes moyennes

Afin de trouver la dépense quotidienne moyenne, nous pouvons utiliser la formule suivante.

Dépenses quotidiennes moyennes = (Coût des marchandises vendues + Dépenses d'exploitation annuelles - Charges hors caisse) / 365.

Ici, c'est un peu délicat car nous ne sommes pas nourris à la cuillère avec toutes les informations nécessaires.

- À partir du compte de résultat, nous obtenons les deux éléments a) Coût des ventes b) Vente des frais généraux et administratifs.

- Les autres dépenses ne sont pas des dépenses d'exploitation et sont donc exclues des calculs des dépenses.

- En outre, la charge pour la comptabilité du Venezuela n'est pas une dépense d'exploitation et est exclue.

source: Dépôts Colgate 10K

Afin de trouver les non-cash, nous devons scanner le rapport annuel de Colgate.

Il existe deux types d'articles non monétaires qui sont inclus dans le coût des ventes ou les frais généraux et administratifs de vente.

2a) Dépréciation et amortissement

- L'amortissement est une dépense hors caisse. Conformément aux documents déposés par Colgate, l'amortissement attribuable aux opérations de fabrication est inclus dans le coût des ventes.

- La composante résiduelle de l'amortissement est incluse dans les frais de vente, généraux et administratifs.

- Les montants totaux de l'amortissement et de l'amortissement sont fournis dans le tableau des flux de trésorerie.

source: Dépôts Colgate 10K

- Dépréciation et amortissement (2016) = 443 millions de dollars.

2b) Rémunération à base d'actions

- Colgate comptabilise le coût des services aux employés reçus en échange d'attributions d'instruments de capitaux propres, tels que des options d'achat d'actions et des unités d'actions restreintes, sur la base de la juste valeur de ces attributions à la date d'attribution sur la période de service requise.

- Ceux-ci sont appelés à la rémunération à base d'actions. Chez Colgate, la charge de rémunération à base d'actions est enregistrée dans Sel.