Le ratio d'adéquation du capital aide à mesurer la solidité financière ou la capacité des institutions financières à honorer leurs obligations en utilisant ses actifs et son capital et il est calculé en divisant le capital de la banque par ses actifs pondérés en fonction des risques.

Qu'est-ce que le ratio d'adéquation du capital?

Le ratio d'adéquation des fonds propres est une mesure permettant de déterminer la proportion de fonds propres des banques par rapport au total des actifs pondérés en fonction des risques de la banque. Le risque de crédit attaché aux actifs dépend de l'entité à laquelle la banque prête des prêts, par exemple, le risque lié à un prêt qu'elle prête à l'État est de 0%, mais le montant du prêt prêté aux particuliers est très élevé en pourcentage.

- Le rapport est représenté sous la forme d'un pourcentage, un pourcentage généralement plus élevé implique pour la sécurité. Un ratio faible indique que la banque ne dispose pas de suffisamment de capital pour le risque associé à ses actifs et qu'elle peut faire faillite en cas de crise défavorable, ce qui s'est produit pendant la récession.

- Un ratio très élevé peut indiquer que la banque n'utilise pas son capital de manière optimale en prêtant à ses clients. Les régulateurs du monde entier ont introduit Bâle 3, qui les oblige à maintenir un capital plus élevé par rapport au risque dans les livres de l'entreprise, afin de protéger les systèmes financiers d'une autre crise majeure.

Formule

- Le capital total, qui est le numérateur du ratio d'adéquation des fonds propres, est la somme des fonds propres Tier 1 de la banque et des fonds propres Tier 2 de la banque.

- Le capital de niveau 1, également connu sous le nom de capital de base de catégorie 1, comprend principalement le capital-actions, les bénéfices non répartis, les autres éléments du résultat global, les immobilisations incorporelles et d'autres petits ajustements.

- Le capital de niveau 2 d'une banque comprend les réserves de réévaluation, la dette subordonnée et les excédents de stock associés.

- Le dénominateur est les actifs pondérés en fonction des risques. Les actifs pondérés en fonction des risques d'une banque comprennent les actifs pondérés en fonction du risque de crédit, les actifs pondérés en fonction des risques de marché et les actifs pondérés en fonction du risque opérationnel. Le ratio est représenté sous forme de pourcentage; un pourcentage généralement plus élevé implique la sécurité de la banque.

La représentation mathématique de cette formule est la suivante -

Formule du ratio d'adéquation des fonds propres = (fonds propres de catégorie 1 + fonds propres de catégorie 2) / actifs pondérés en fonction des risques

Exemples de calcul (avec modèle Excel)

Voyons quelques exemples simples à avancés pour mieux le comprendre.

Exemple 1

Essayons de comprendre le CAR d'une banque arbitraire afin de comprendre comment calculer le ratio pour les banques. Pour le calcul de la RCA, nous devons assumer les fonds propres de niveau 1 et de niveau 2 de la banque. Nous devons également assumer le risque associé à ses actifs; ces actifs pondérés en fonction des risques sont les actifs pondérés en fonction du risque de crédit, les actifs pondérés en fonction des risques de marché et les actifs pondérés en fonction des risques opérationnels.

Le cliché ci-dessous représente toutes les variables nécessaires pour calculer le DAC.

Pour le calcul de la formule du ratio d'adéquation des fonds propres, nous allons d'abord calculer le total des actifs pondérés en fonction des risques comme suit:

Total des actifs pondérés en fonction des risques = 1200 + 350 + 170 = 1720

Le calcul de la formule du ratio d'adéquation des fonds propres sera le suivant:

Formule CAR = (148 + 57) / 1720

CAR sera -

VOITURE = 11,9%

Le ratio représentant la RCA pour la banque est de 11,9%, ce qui est un nombre assez élevé et optimal pour couvrir le risque qu'elle porte dans ses livres pour les actifs qu'elle détient.

Exemple # 2

Essayons de comprendre la RCA pour State Bank of India. Pour le calcul du ratio d'adéquation des fonds propres (CAR), nous avons besoin du numérateur, qui est le capital de niveau 1 et de niveau 2 de la banque. Nous avons également besoin du dénominateur, qui est le risque associé à ses actifs; ces actifs pondérés en fonction des risques sont les actifs pondérés en fonction du risque de crédit, les actifs pondérés en fonction des risques de marché et les actifs pondérés en fonction des risques opérationnels.

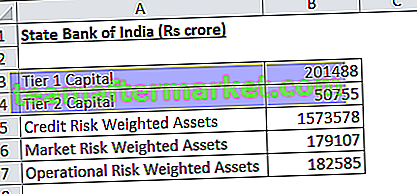

L'image ci-dessous représente toutes les variables nécessaires pour calculer la formule CAR.

Pour le calcul, nous allons d'abord calculer le total des actifs pondérés en fonction des risques comme suit

Le calcul du ratio d'adéquation des fonds propres sera le suivant,

Formule CAR = (201488 + 50755) / 1935270

CAR sera -

Exemple # 3

Essayons de comprendre la CAR pour ICICI. Pour le calcul du ratio d'adéquation des fonds propres, nous avons besoin du numérateur, qui est le capital de niveau 1 et de niveau 2 de la banque. Nous avons également besoin du dénominateur, à savoir les actifs pondérés en fonction des risques.

L'image ci-dessous représente toutes les variables nécessaires au calcul du ratio de solvabilité.

Pour le calcul du ratio d'adéquation des fonds propres, nous calculerons d'abord le total des actifs pondérés en fonction des risques comme suit,

Total des actifs pondérés en fonction des risques = 5266 + 420 + 560 = 6246

Le calcul du ratio d'adéquation des fonds propres sera le suivant,

Formule CAR = (897 + 189) / 6246

CAR sera -

Ratio de suffisance du capital = 17,39%

Le ratio représente la RCA pour la banque est de 17,4%, ce qui est un nombre assez élevé et optimal pour couvrir le risque qu'elle porte dans ses livres pour les actifs qu'elle détient. Vous trouverez également ci-dessous un aperçu des chiffres déclarés par l'entreprise.

Pertinence et utilisation

CAR est le capital mis de côté par la banque qui sert de coussin à la banque pour le risque associé aux actifs de la banque. Un ratio bas indique que la banque ne dispose pas de suffisamment de capital pour le risque associé à ses actifs. Des ratios plus élevés signaleront la sécurité de la banque. Il joue un rôle très important dans l'analyse des banques à l'échelle mondiale après la crise des subprimes.

De nombreuses banques ont été exposées et leur valorisation a chuté car elles ne maintenaient pas le montant optimal de capital pour le niveau de risque qu'elles avaient en termes de risques de crédit, de marché et opérationnels dans leurs livres. Avec l'introduction de la mesure Bâle 3, les régulateurs ont rendu les exigences de Bâle 2 plus strictes, afin d'éviter une nouvelle crise à l'avenir. En Inde, de nombreuses banques du secteur public n'ont pas atteint les fonds propres CET 1, et le gouvernement a insufflé ces exigences au cours des dernières années.

Vous pouvez télécharger ce modèle Excel à partir d'ici - Modèle Excel de formule de ratio d'adéquation des fonds propres