Qu'est-ce que le levier d'exploitation?

Le levier d'exploitation est une mesure comptable qui aide l'analyste à analyser la manière dont les opérations d'une entreprise sont liées aux revenus de l'entreprise; le ratio donne des détails sur l'augmentation des revenus de l'entreprise avec un pourcentage spécifique d'augmentation des ventes - ce qui met la prévisibilité des ventes au premier plan.

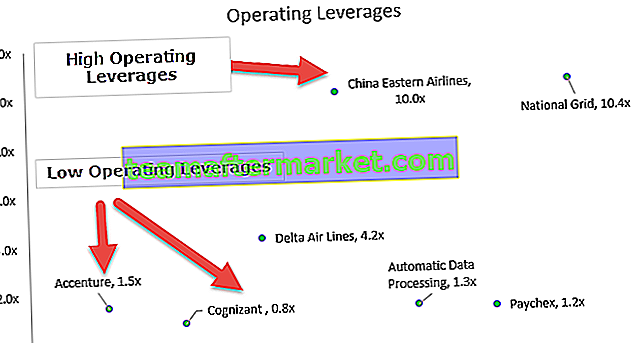

Alternativement, le levier d'exploitation peut être défini comme la capacité de l'entreprise à utiliser ses dépenses fixes pour générer de meilleurs rendements. Nous notons à partir du graphique ci-dessus que des entreprises comme Accenture, Cognizant, Automatic Data Processing et Paychex ont un effet de levier inférieur (~ 1,0x), tandis que des entreprises comme Delta Airlines, China Eastern Airlines et National Grid ont un effet de levier plus élevé.

Pourquoi certaines entreprises ont un levier d'exploitation plus élevé tandis que d'autres ont un effet de levier plus faible? À quoi devons-nous être conscients en tant qu'analystes financiers +?

Comprendre les coûts de l'entreprise

Comme nous le savons tous, aucun produit n'est fabriqué gratuitement par aucune organisation. Divers frais sont engagés pour finalement amener le produit en rayon, prêt à être acheté et consommé par les consommateurs. Tous ces coûts encourus peuvent être divisés en deux catégories principales - les coûts fixes et les coûts variables.

Quels sont les coûts fixes?

- Eh bien, comme son nom l'indique, ces coûts sont fixes, ce qui ne changera pas quel que soit le nombre d'unités produites.

- Par exemple, le loyer de l'usine, qu'une organisation paie sur une base mensuelle, restera fixe indépendamment du fait qu'ils produisent 500 ou 5 000 unités de 5,00 000 unités du produit.

Quels sont les coûts variables?

- Contrairement aux coûts fixes, les coûts variables varient en fonction du nombre d'unités produites. En d'autres termes, il y a directement proportionnellement aux unités produites.

- Par exemple, les matières premières consommées pour produire le produit fini. Supposons que l'entreprise se consacre à l'assemblage d'un téléphone portable et que la batterie soit une matière première pour l'entreprise. Dans ce cas, le coût des batteries consommées sera un coût variable pour l'entreprise car le volume dépend directement du volume de la production totale de téléphones mobiles sur une période de temps donnée.

Que sont les coûts semi-variables / semi-fixes?

- Outre les coûts fixes et variables, il existe des coûts qui ne sont ni complètement fixes ni complètement variables.

- Par exemple, une entreprise promet à son responsable d'étage un salaire de 1 000 $ + 2% du prix de revient pour chaque unité produite au cours d'un mois donné. Dans ce cas, 1 000 $ est un coût fixe que l'entreprise devra payer même s'il n'y a aucune production. Dans le même temps, 2% du prix de revient payé est un coût variable, qui sera en cas d'absence de production.

Remarque: Il existe une ligne mince entre la différenciation des coûts fixes et des coûts variables. Qu'est-ce qui est fixe pour une entreprise donnée, et une situation donnée peut être variable pour une même entreprise pour une situation différente?

Le meilleur exemple est celui des coûts de main-d’œuvre. Le salaire versé à un comptable est un coût fixe alors que le salaire versé aux travailleurs par produit est un coût variable. Ainsi, même si les deux sont inclus dans les coûts de main-d'œuvre dans une entreprise, ils peuvent toujours être divisés en fixe et variable.

Comment interpréter le levier d'exploitation?

Le levier d'exploitation mesure les coûts fixes de l'entreprise en pourcentage de ses coûts totaux. Une entreprise avec un coût fixe plus élevé aura un effet de levier plus élevé par rapport à une entreprise ayant un coût variable plus élevé.

Faible levier d'exploitation -

- Cela implique des coûts fixes plus faibles et des coûts variables plus élevés. Dans ce cas, une entreprise doit réaliser un chiffre d'affaires minimum, qui couvrira ses coûts fixes. Une fois qu'il franchit le seuil de rentabilité où tous ses coûts fixes sont couverts, il peut gagner

- Une fois qu'il franchit le seuil de rentabilité où tous ses coûts fixes sont couverts, il peut gagner un profit supplémentaire en termes de prix de vente moins le coût variable, ce qui ne sera pas très important car le coût variable lui-même est élevé.

- Lorsque le levier d'exploitation est faible et que les coûts fixes sont inférieurs, nous pouvons également conclure que le seuil de rentabilité qu'une entreprise doit vendre pour subir une équation sans perte et sans profit sera comparativement plus faible.

Effet de levier d'exploitation plus élevé -

- Cela implique des coûts variables plus faibles et des coûts fixes plus élevés. Ici, les coûts fixes étant plus élevés, le seuil de rentabilité sera plus élevé.

- La société devra vendre le nombre d'unités pour garantir une situation sans perte et sans profit. D'autre part, l'avantage ici est qu'une fois le seuil de rentabilité atteint, l'entreprise réalisera un bénéfice plus élevé sur chaque produit car le coût variable est très faible.

- L'entreprise devra vendre un certain nombre d'unités pour garantir une situation sans perte et sans profit. D'autre part, l'avantage ici est qu'une fois le seuil de rentabilité atteint, l'entreprise réalisera un bénéfice plus élevé sur chaque produit car le coût variable est très faible.

Les entreprises préfèrent généralement un levier d'exploitation plus faible, de sorte que même dans les cas où le marché est lent, il ne leur serait pas difficile de couvrir les coûts fixes.

Rubriques connexes - Interprétation du compte de résultat, marges bénéficiaires

Formule de levier d'exploitation

Il s'agit de la variation en pourcentage du bénéfice d'exploitation par rapport aux ventes. Il est également connu sous le nom de «degré de levier opérationnel ou DOL». Veuillez noter que plus l'utilisation des coûts fixes est importante, plus l'impact d'une variation du chiffre d'affaires sur le résultat opérationnel d'une entreprise est grand.

Degré de levier d'exploitation Formule =% de variation de l'EBIT /% de variation des ventes.Prenons un exemple simple.

- Ventes 2015 = 500 $, EBIT 2015 = 200 $

- Ventes 2014 = 400 $, EBIT 2014 = 150 $

- % de variation du BAII = (200 $ - 150 $) / 150 $ = 33%

- % de variation des ventes = (500 $ - 400 $) / 400 $ = 25%

- Degré de levier d'exploitation = 33/25 = 1,32x

Cela signifie que pour le bénéfice d'exploitation change de 2% pour chaque variation de 1% des ventes.

Jetez également un œil à l'EBIT par rapport à l'EBITDA - Principales différences.

Calculer le levier d'exploitation de Colgate

- DOL de Colgate =% de variation de l'EBIT /% de variation des ventes.

- J'ai calculé le DOL pour chaque année de 2008 à 2015.

- Le DOL de Colgate est très volatil car il varie de 1x à 5x (hors année 2009 où la croissance des ventes était de près de 0%).

- On s'attend à ce que le DOL de Colgate soit plus élevé car nous notons que Colgate a réalisé des investissements importants dans les immobilisations corporelles ainsi que dans les immobilisations incorporelles. Ces deux actifs à long terme représentent plus de 40% du total des actifs.

Calculer le levier d'exploitation d'Amazon

Calculons maintenant le DOL d'Amazon. Vous trouverez ci-dessous un aperçu du compte de résultat d'Amazon pour 2014, 2015 et 2016.

source: dépôts Amazon SEC

Formule DOL =% de variation de l'EBIT /% de variation des ventes

DOL d'Amazon - 2016

- Variation en% de l'EBIT (2016) = (4186-2 233) / 2233 = 87%

- % de variation des ventes (2016) = (135,987 - 107,006) / 107,006 = 27%

- DOL d'Amazon (2016) = 87% / 27% = 3,27x

DOL d'Amazon - 2015

- % de variation de l'EBIT (2015) = (2233-178) / 174 = 1154%

- Variation en% des ventes (2015) = (107,006 - 88,988) / 88,988 = 20%

- DOL d'Amazon (2015) = 1154% / 20% = 57,02x

Raisons d'un effet de levier plus élevé pour Amazon

- Coûts fixes plus élevés

- Coûts variables inférieurs

Exemple d'Accenture

source: Accenture SEC Filings

Formule DOL =% de variation de l'EBIT /% de variation des ventes

DOL d'Accenture - 2016

- Variation en% de l'EBIT (2016) = (4810.445 - 4.435.869) / 4.435.869 = 8,4%

- % de variation des ventes (2016) = (34797661 - 32914424) / 32914424 = 5,7%

- DOL d'Accenture (2016) = 8,4% / 5,7% = 1,5x

DOL d'Accenture - 2015

- Variation en% de l'EBIT (2015) = (4435869 - 4300512) / 4300512 = 3,1%

- % de variation du chiffre d'affaires (2015) = (32.914.424 - 31.874.678) / 31.874.678 = 3,3%

- DOL d'Accenture (2015) = 3,1% / 3,3% = 0,96x

Raisons du faible DOL d'Accenture

- Coûts fixes inférieurs

- Coûts variables plus élevés. Ces entreprises facturent les clients à l'heure, et les coûts variables prennent la forme de salaires de développeurs / consultants.

Exemple de cabinet de services informatiques

Principales caractéristiques du cabinet de services informatiques -

- Coûts fixes inférieurs

- Les coûts variables dépendent du projet et des salaires du développeur.

- Le levier opérationnel devrait être relativement plus faible

Vous trouverez ci-dessous la liste des meilleures entreprises de services informatiques et leur DOL pour l'année 2016-2017

| S. Non | Nom | Capitalisation boursière (en milliers de dollars) | Ventes (croissance annuelle 2017) | EBIT (croissance en glissement annuel 2017) | Levier d'exploitation |

| 1 | Accenture | 82 307 | 5,7% | 8,4% | 1,48x |

| 2 | Solutions technologiques cognitives | 41 218 | 8,6% | 6,9% | 0,80x |

| 3 | Infosys | 35 839 | 2,4% | 1,1% | 0,46x |

| 4 | Gartner | 11 599 | 13,0% | 6,0% | 0,46x |

| 5 | CDW | 9 978 | 7,6% | 10,4% | 1,36x |

| 6 | Leidos Holdings | 8 071 | 49,5% | 30,3% | 0,61x |

| 7 | Photocopier | 7 485 | -6,1% | -9,9% | 1,64x |

| 8 | Systèmes EPAM | 4 524 | 26,9% | 26,2% | 0,97x |

| 9 | CACI International | 3 113 | 13,0% | 12,0% | 0,92x |

source: ycharts

- Nous avons fait l'exemple d'Accenture plus tôt et avons constaté que ses DOL sont de 1,48x.

- De même, d'autres entreprises de services informatiques comme Cognizant, Infosys, Gartner ont des DOL plus proches ou inférieurs à 1,0x

Exemple de secteur aérien

Principales caractéristiques du secteur aérien

- Coûts fixes plus élevés

- Coûts variables inférieurs (par rapport aux coûts fixes)

- En raison de ce qui précède, ce secteur devrait avoir des effets de levier élevés.

Vous trouverez ci-dessous la liste de certaines des meilleures compagnies aériennes ainsi que leurs DOL pour 2016-2017

| S. Non | Nom | Capitalisation boursière (en milliers de dollars) | Ventes (croissance annuelle 2017) | EBIT (croissance en glissement annuel 2017) | Influence |

| 1 | Delta Airlines | 37 838 | -2,6% | -10,9% | 4,16x |

| 2 | Ryanair Holdings | 27 395 | 1,1% | 4,5% | 3,92x |

| 3 | Groupe American Airlines | 25 570 | -2,0% | -14,8% | 7,50x |

| 4 | United Continental Holdings | 21 773 | -3,5% | -16,0% | 4,64x |

| 5 | China Eastern Airlines | 11 174 | -0,7% | -6,7% | 10,04x |

| 6 | China Southern Airlines | 7 948 | -2,8% | -11,4% | 4,07x |

| 7 | JetBlue Airways | 7 825 | 3,4% | 7,9% | 2,35x |

source: ycharts

- Dans l'ensemble, le secteur a un levier d'exploitation plus élevé (~ 4,0x)

- China Eastern Airlines a un effet de levier de 10,04x, tandis que le groupe American Airlines a un effet de levier de 7,50x

- Delta Airlines et Ryanair Holdings ont un DOL plus proche de 4,0x

Exemple de sociétés de services aux entreprises

Principales caractéristiques des services aux entreprises

- Coûts fixes inférieurs

- Coûts variables plus élevés

- Devrait avoir un DOL inférieur

Vous trouverez ci-dessous la liste des meilleures entreprises de services aux entreprises ainsi que leurs effets de levier pour 2016-2017

| S. Non | Nom | Capitalisation boursière (en milliers de dollars) | Ventes (croissance annuelle 2017) | EBIT (croissance en glissement annuel 2017) | DOL |

| 1 | Traitement automatique des données | 46 790 | 6,7% | 8,8% | 1,31x |

| 2 | Fidelity National Info | 29 752 | 40,1% | 18,1% | 0,45x |

| 3 | Paychex | 20 558 | 6,8% | 8,1% | 1,20x |

| 4 | Equifax | 17 297 | 18,1% | 17,9% | 0,99x |

| 5 | Verisk Analytics | 14 304 | 13,3% | 9,1% | 0,69x |

| 6 | Paiements mondiaux | 14 300 | -24,0% | -44,0% | 1,83x |

| 7 | Technologies Fleetcor | 13 677 | 7,6% | 13,0% | 1,72x |

| 8 | Rollins | 9 019 | 5,9% | 7,7% | 1,30x |

| 9 | Broadridge Financial Soln | 8 849 | 7,5% | 7,2% | 0,95x |

| dix | Jack Henry et associés | 8 246 | 7,8% | 13,8% | 1,76x |

| 11 | Genpact | 5 514 | 4,5% | 2,0% | 0,44x |

| 12 | ServiceMaster Global | 5 293 | 5,9% | 7,6% | 1,29x |

| 13 | Booz Allen Hamilton Hldg | 4 994 | 7,4% | 8,9% | 1,21x |

| 14 | Synnex | 4 786 | 5,4% | 7,1% | 1,30x |

| 15 | Dun & Bradstreet | 4 101 | 4,1% | 6,6% | 1,62x |

| 16 | Maximus | 3 924 | 14,5% | 10,3% | 0,71x |

| 17 | CoreLogic | 3 673 | 27,8% | 35,3% | 1,27x |

| 18 | De luxe | 3 410 | 4,3% | 4,1% | 0,94x |

source: ycharts

- On note que globalement le secteur a un levier d'exploitation plus proche de 1,0x

- Le traitement automatique des données a un effet de levier de 1,31x, tandis que l'effet de levier de Booz Allen Hamilton est de 1,21x

Exemple de sociétés de services publics

Principales caractéristiques du secteur des services publics

- Coûts fixes plus élevés

- Coûts variables inférieurs

- Le secteur global devrait avoir un effet de levier plus élevé par rapport aux services commerciaux ou aux services informatiques

Vous trouverez ci-dessous la liste des principales entreprises de services publics avec leur capitalisation boursière ainsi que les DOL 2016-2017

| S. Non | Nom | Capitalisation boursière (en milliers de dollars) | Ventes (croissance annuelle 2017) | EBIT (croissance en glissement annuel 2017) | Degré de levier d'exploitation |

| 1 | grille nationale | 49 619 | -1,3% | -13,7% | 10,37x |

| 2 | Énergie Dominion | 30 066 | 0,5% | 2,6% | 5,57x |

| 3 | Sempra Energy | 28 828 | -0,5% | -15,5% | 33,10x |

| 4 | Entreprise de service public | 22 623 | -13,0% | -46,8% | 3,60x |

| 5 | Puissance Huaneng | 10 902 | -15,9% | -54,2% | 3,41x |

| 6 | AES | 7 539 | -4,0% | -15,9% | 3,95x |

| 7 | Des collines noires | 3 767 | 20,6% | 647,1% | 31,46x |

source: ycharts

- Dans l'ensemble, le secteur a un effet de levier plus élevé par rapport aux autres secteurs à faible intensité de capital. La plupart des entreprises ont un levier d'exploitation supérieur à 3,0x

- National Grid a un DOL de 10,37x, tandis que Sempra Energy a un DOL de 33,10x

Conclusion

Pendant que nous analysons une entreprise, nous devons examiner son levier d'exploitation. DOL nous aide à évaluer la sensibilité de son résultat opérationnel à l'évolution des ventes. Un DOL plus élevé entraînera une variation plus importante du bénéfice d'exploitation lorsque les ventes augmenteront. Cependant, dans le cas de situations défavorables de baisse des ventes, le bénéfice d'exploitation de ces sociétés sera le plus touché. En revanche, les entreprises dont le DOL est inférieur ne verront qu'un changement proportionnel du résultat opérationnel.

En tant qu'analyste, vous devez parfaitement comprendre la structure des coûts, les coûts fixes, les coûts variables et le levier d'exploitation d'une entreprise. Ces informations sont très utiles lorsque vous faites des prévisions financières et préparez son modèle financier dans Excel.