Apprenez la comptabilité de base en moins d'une heure

La comptabilité est le processus formel dans lequel une entreprise essaie de publier ses coordonnées de manière à être vérifiable et à être utilisée par le grand public.

Je suppose que vous visitez cette page parce que vous souhaitez en savoir plus sur les finances et la comptabilité de base. Peut-être êtes-vous un ingénieur, un diplômé en sciences ou une formation non commerciale qui a du mal à comprendre ce concept apparemment compliqué de la finance.

La comptabilité est le cœur et l'âme de la finance. Maîtriser la comptabilité n'est pas une tâche facile. J'ai eu ma juste part de difficultés avec la comptabilité, ces débits et crédits que je n'ai jamais compris. Cependant, tout en travaillant chez JPMorgan et dans de nombreux autres cabinets de recherche, j'ai eu la chance de développer un sens intuitif de l'analyse comptable et des ratios financiers.

Dans cet article, nous apprenons les concepts de base de la comptabilité à travers des histoires / études de cas. C'est pour ceux qui sont nouveaux ou qui sont aux prises avec ces concepts de base. Je parie que vous apprendrez les principes de base de la comptabilité de base en seulement 1 heure et sans l'utilisation de débits et de crédits!

L'histoire de la comptabilité

Si vous souhaitez apprendre la comptabilité de base, il est préférable de l'intérioriser à travers l'histoire d'une personne qui lance une nouvelle entreprise. Kartik est un jeune homme dynamique qui a toujours voulu créer sa propre entreprise. Poster son diplôme en sciences. Il a étudié l'idée du marché du transport et de la logistique. Kartik n'est pas à l'aise avec les questions de comptabilité car il a une formation scientifique et non comptable. (Kartik est comme vous et moi! Un professionnel non financier)

L'appel de Kartik est son affaire en tant que FastTrack Movers and Packers . Kartik doit investir de l'argent dans l'entreprise pour démarrer la même chose. Supposons que Kartik y mette une partie de sa richesse. L'investissement implique que Kartik achète des actions ordinaires de Fast Track Logistics . (devient actionnaire de l'entreprise)

Penchons-nous sur le cycle économique des déménageurs et emballeurs FastTrack

- Kartik injecte du capital (argent) dans FastTrack Movers and Packers (devenant ainsi actionnaire de l'entreprise)

- Grâce à ces investissements, FastTrack Movers and Packers achètera une camionnette de livraison et un inventaire robustes et fiables.

- L'entreprise commencera à percevoir des frais et à facturer ses clients pour la livraison de leurs colis.

- L'entreprise percevra les frais qui ont été gagnés.

- L'entreprise engagera des dépenses dans l'exploitation de l'entreprise, telles qu'un salaire pour Kartik, des dépenses associées au véhicule de livraison, la publicité, etc.

Pour une entreprise comme ci-dessus, il y aura des milliers et des milliers de transactions chaque année. Il sera difficile pour Kartik de regrouper toutes ces transactions dans un format structuré. Dans de tels cas, les logiciels de comptabilité de base sont très avantageux car ils aident à générer des factures pour effectuer les écritures comptables de base, préparer les chèques, mettre à jour les états financiers sans aucun travail supplémentaire.

En insérant quotidiennement toutes ces entrées dans le logiciel de comptabilité de base, vous obtiendrez un accès rapide et facile aux informations souhaitées et sera utile pour le processus décisionnel stratégique de l'entreprise.

Kartik veut apprendre la comptabilité de base et veut rester au courant de sa nouvelle entreprise. Ses amis recommandent Neeraj, ancien banquier d'investissement et consultant financier indépendant, qui a aidé de nombreux clients de petites entreprises. Neeraj promet de l'aider à apprendre la comptabilité de base et le but des trois états financiers principaux:

- releve de revenue

- Bilan

- État des flux de trésorerie

Vous pouvez également apprendre à rendre compte grâce à ce cours vidéo sur la finance pour les gestionnaires non financiers.

Partie 1 - Apprendre la comptabilité de base - Comprendre l'état des résultats

Les comptes de résultat montrent la rentabilité de l'entreprise pendant la période choisie. Neeraj suggère que le délai pourrait être un jour, une semaine, un mois ou une année complète. La rentabilité s'occupe principalement de deux choses essentielles

- Revenus gagnés

- Dépenses pour gagner des revenus

Neeraj souligne que les revenus gagnés ne sont pas les mêmes que les liquidités reçues et que les dépenses à terme sont plus que les sorties de fonds.

Téléchargez les fichiers de travail de l'étude de cas ici

Étude de cas 1 - Revenus / Ventes

Si Fast Track livre 200 colis en décembre pour 5 $ par livraison, Kartik envoie des factures à ses clients pour ces frais, et ses conditions exigent que ses clients doivent payer avant le 15 janvier 2008. Comment les revenus / ventes doivent-ils être comptabilisés en décembre?

Avant d'examiner les solutions, nous devons comprendre un «jargon comptable et financier de base».

Revenus / Ventes

Les déménageurs et emballeurs FastTrack gagnent de l'argent pour la livraison des colis des clients. Il faut comprendre ici qu'il existe deux méthodes de comptabilité des revenus.

- Méthode de comptabilité d' exercice - Les revenus sont enregistrés uniquement lorsqu'ils sont «gagnés» (pas lorsque l'entreprise reçoit de l'argent)

- Méthode de comptabilité de caisse - Les revenus sont enregistrés uniquement lorsque les espèces sont reçues.

Il est important de noter qu'en général, la méthode de la comptabilité d'exercice est suivie.

Avec la compréhension ci-dessus, appliquons la même chose dans notre première étude de cas comptable.

Application de la base de comptabilité d'exercice chez FastTrack Movers and Packers

Si nous cherchons à enregistrer les chiffres des revenus / ventes de décembre, il y a deux aspects critiques auxquels il faut penser -

- Le processus de génération de revenus, c'est-à-dire la livraison des colis, s'achève en décembre.

- Les espèces ne sont pas reçues en décembre. Il n'est reçu qu'en janvier.

- Selon la méthode de la comptabilité d'exercice, les revenus sont enregistrés lorsqu'ils sont gagnés. Dans ce cas, les revenus sont «gagnés» en décembre, car les livraisons ont été effectuées au cours de ce mois.

- Un revenu de 1 000 $, reconnu en décembre comme revenu, a été réalisé ce mois-ci.

Et si Kartik suivait la méthode de comptabilité de caisse?

La méthode de comptabilité de caisse n'est plus suivie . Cependant, si l'opération ci-dessus avait été comptabilisée selon la comptabilité de caisse, les revenus auraient été de 0 $ pour décembre et de 1 000 $ pour janvier.

Tous les responsables non financiers, veuillez passer du temps à comprendre le concept ci-dessus. Celui-ci est significatif.

Étude de cas 2 - Comptes clients

Lorsque Kartik reçoit 1 000 frais de la part du client le 15 janvier, comment doit-il enregistrer l'entrée lorsque l'argent a été reçu?

Introduction aux comptes clients

L'argent n'a pas été reçu en décembre, «les créances seront enregistrées» à l'actif de décembre. Cependant, lorsque Kartik recevra les 1000 $ de chèques de paiement de ses clients le 15 janvier, il effectuera une écriture comptable pour montrer que l'argent a été reçu. Ces 1 000 $ de recettes ne seront pas considérés comme des revenus de janvier puisque les revenus ont été déclarés comme des revenus gagnés en décembre. Ces 1 000 $ de reçus seront comptabilisés en janvier à titre de réduction des débiteurs.

Maintenant que nous avons couvert les revenus ou les ventes, examinons les dépenses du compte de résultat. À l'instar de la méthode de comptabilité d'exercice, les dépenses engagées en décembre doivent être documentées, que l'entreprise ait payé les dépenses ou non.

Étude de cas 3 - Dépenses

Pour la livraison des colis, Kartik engage des ouvriers sur une base contractuelle et s'engage à leur payer 300 $ le 3 janvier. De plus, Kartik achète des emballages et autres matériaux de support de 100 $ en décembre. Quel est le coût à comptabiliser en décembre?

Dans le cas des revenus, nous avons vu le concept de comptabilité d'exercice (les revenus sont reconnus lorsqu'ils sont gagnés). De même, pour les dépenses, la date réelle de paiement n'a pas d'importance; Il est important de noter quand le travail a été effectué. Dans cette étude de cas, les colis ont été livrés (travaux terminés) en décembre.

Ainsi, les dépenses totales = 300 $ (main-d'œuvre) + 100 $ (matériel d'appui = 400 $

Cet enregistrement des dépenses (indépendamment du paiement réel effectué ou non) et leur mise en correspondance avec les revenus correspondants est connu sous le nom de principe de rapprochement.

D'autres exemples de dépenses qui doivent être «égalées» pourraient être l'essence / diesel pour une camionnette de livraison, les frais de publicité et autres.

Veuillez noter que la comptabilité d'exercice et les principes de rapprochement sont les deux règles comptables les plus essentielles. Vous devez être en mesure de comprendre intuitivement ces concepts.

Pour clarifier davantage ces deux principes, Neeraj fournit un autre exemple. Cette fois, il utilise comme exemple les «frais d'intérêt» sur les prêts empruntés.

Étude de cas 4 - Frais d'intérêt

En plus de Kartik injectant son capital dans l'entreprise, il emprunte 20 000 $ supplémentaires à une banque pour démarrer son entreprise le 1er décembre. Supposons que la Banque facture 5% d'intérêts à payer annuellement à la fin de chaque année. Quelle est la charge d'intérêt pour décembre?

Veuillez noter que les intérêts débiteurs sont payés sous forme de montant forfaitaire à la fin de l'année. Kartik paie le total des intérêts débiteurs de 20000 USD x 5% = 1000 USD. Pensez maintenant au concept du principe de correspondance. Si Kartik veut connaître sa position commerciale en décembre, doit-il également enregistrer un mois de frais d'intérêt dans son compte de résultat? La réponse est oui.

Kartik doit faire correspondre les frais d'intérêts aux revenus de chaque mois.

Intérêts à enregistrer pendant 1 mois = 1000 $ / 12 = 83 $

Je suppose maintenant que vous êtes assez clair sur les concepts suivants -

- Le compte de résultat ne présente pas la situation de trésorerie de l'entreprise.

- Les ventes / revenus sont enregistrés lorsque le processus de génération de revenus est terminé (pas lorsque l'argent est reçu)

- Les dépenses sont «rapprochées» des revenus associés (et non au moment du paiement de l’argent)

L'objectif principal du compte de résultat est de montrer la différence nette entre les recettes et les dépenses, que nous appelons PROFIT ou Bottom Line ou Revenu net / perte nette.

Avec cela, préparons le compte de résultat pour les quatre études de cas ci-dessus.

Compte de résultat FastTrack selon la transaction discutée pour décembre 2007

Vous vous demandez peut-être ce qu'est l'impôt sur le revenu. Un impôt sur le revenu est un prélèvement gouvernemental (impôt) imposé aux personnes physiques ou morales (contribuables) qui varie en fonction du revenu ou des bénéfices (revenu imposable) du contribuable. J'ai supposé que Kartik paie un impôt sur le revenu à 33%. Tout ce qui vient après déduction de l'impôt est le revenu net ou le bénéfice.

J'espère que vous apprenez la comptabilité de base et que vous êtes assez clair avec le compte de résultat. Passons maintenant au bilan.

Partie - 2 - Apprendre la comptabilité de base - Bilan

Maintenant que Kartik a compris le compte de résultat, Neeraj se déplace pour expliquer le bilan. Le bilan donne une idée de ce que la société possède (ACTIF) et doit (PASSIF), comme nous en tant que montant investi par les actionnaires à un moment donné.

Veuillez noter le mot clé " moment précis". Ceci est différent du compte de résultat, qui est préparé pour une période donnée (par exemple, le compte de résultat pour décembre). Cependant, si un bilan est daté du 31 décembre, les montants figurant au bilan sont les soldes des comptes après enregistrement de toutes les opérations de décembre.

Un bilan typique

Actifs - Les actifs sont les ressources économiques d'une entreprise. Il s'agit d'avantages économiques actuels et futurs probables obtenus ou contrôlés par une entité à la suite de transactions ou d'événements passés. Comme vous pouvez le voir ci-dessus, les actifs sont principalement divisés en deux types: les actifs à court terme et les actifs à long terme. Des exemples d'actifs pour la société de Kartik peuvent être des espèces, du matériel d'emballage et des fournitures, un véhicule, etc. Kartik a déjà livré les colis. Cependant, il n'a pas été payé immédiatement pour la livraison. Bientôt, le montant dû à Fast Track de Kartik est un actif connu sous le nom de comptes clients.

Passifs - Les passifs sont des obligations appartenant à des tiers à la date du bilan. Ils découlent des obligations actuelles d'une entité particulière de transférer des actifs ou de fournir des services à d'autres entités à l'avenir en raison de transactions ou d'événements passés. Par exemple, Kartik a contracté un prêt auprès de la Banque. Ce prêt est un passif que Kartik devra payer à l'avenir. De plus, Kartik a embauché quelques personnes pour livrer les colis. Cependant, ils ne les ont pas payés (comptes créditeurs), classés comme comptes créditeurs.

Capitaux propres - La troisième section d'un bilan est les capitaux propres. (Si la société est une entreprise individuelle, on parle de capitaux propres.) Le montant des capitaux propres est précisément la différence entre les montants des actifs et les montants des passifs.

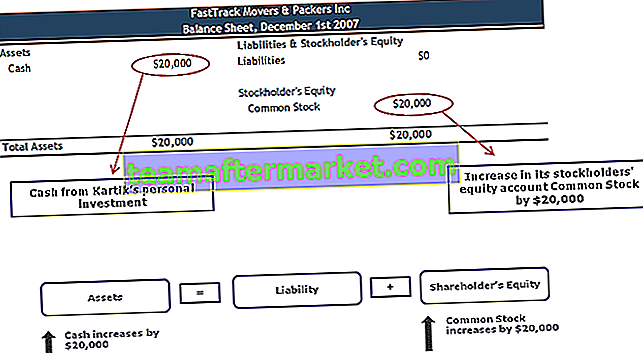

A = L + E

Dans la section Capitaux propres, vous trouverez principalement deux sections - Actions ordinaires et Bénéfices non répartis.

Les actions ordinaires représentent le montant initial investi dans l'entreprise par l'actionnaire. Par exemple, dans ce cas, si Kartik investit un certain montant dans son entreprise, cela relèverait largement de la section Actions ordinaires.

Le deuxième élément important concerne les bénéfices non répartis . Les bénéfices non répartis augmenteront lorsque la société réalisera un profit. Il y aura une diminution lorsque la société subira une perte nette. Cela signifie que les revenus entraîneront automatiquement une augmentation des capitaux propres et que les dépenses entraîneront automatiquement une diminution des capitaux propres. Cela illustre un lien entre le bilan et le compte de résultat d'une entreprise.

C'est le LIEN le plus crucial entre le bilan et le compte de résultat.

Étude de cas 5 - Trésorerie et actions ordinaires

Le 1er décembre 2007, Kartik a lancé son entreprise FastTrack Movers and Packers. La première transaction que Kartik enregistrera pour son entreprise est son investissement de 20 000 $ en échange de 5 000 actions ordinaires FastTrack Movers & Packers. Il n'y a pas de revenus car l'entreprise n'a touché aucuns frais de livraison le 1er décembre et aucune dépense n'a été engagée. Comment cette transaction sera-t-elle inscrite au bilan?

Trésorerie et actions ordinaires

- Les actions ordinaires seront augmentées lorsque la société émettra des actions en échange d'espèces (ou d'un autre actif)

- Les bénéfices non répartis augmenteront lorsque la société réalisera un profit, et il y aura une diminution lorsque la société subira une perte nette

- Lien central entre le bilan et le compte de résultat d'une entreprise

Étude de cas 6 - Achat de véhicules

Le 2 décembre, FastTrack Movers & Packers achète un camion pour 14 000 $. Les deux comptes concernés sont Cash et Véhicules (ou Camion de livraison). Comment cette transaction est-elle enregistrée dans le bilan?

Achat de véhicule et frais d'amortissement

Kartik doit également savoir que les montants déclarés dans son bilan pour les actifs tels que l'équipement, les véhicules et les bâtiments sont régulièrement réduits par l'amortissement. L'amortissement est exigé par le principe comptable de base connu sous le nom de principe d'appariement. L'amortissement est utilisé pour les actifs dont la durée de vie n'est pas indéfinie - l'équipement s'use, les véhicules deviennent trop vieux et coûteux à entretenir, les bâtiments vieillissent et certains actifs (comme les ordinateurs) deviennent obsolètes. L'amortissement est l'affectation du coût de l'actif aux dépenses d'amortissement du compte de résultat sur sa durée d'utilité.

Le camion Fast Track a une durée de vie utile de cinq ans et a été acheté au coût de 14 000 $. Le comptable peut égaler 2 800 $ (14 000 $ ÷ 5 ans) de dépenses d'amortissement avec les revenus de chaque année pendant cinq ans. Chaque année, la valeur comptable de la camionnette sera réduite de 2 800 $. (La valeur comptable - ou «valeur comptable» - est inscrite au bilan, et il s'agit du coût du fourgon moins l'amortissement total depuis l'acquisition du fourgon.) Cela signifie qu'après un an, le bilan indiquera le valeur comptable de la camionnette de livraison de 11 200 $ (14 000 - 2 800), après deux ans, la valeur comptable sera de 8 400 $ (14 000 - 2 × 2800), etc. Après cinq ans - la fin de la durée de vie utile prévue du camion - sa valeur comptable est zéro.

Étude de cas 6 - Bilan (au 2 décembre)

Étude de cas 7 - Dépenses payées d'avance

Neeraj évoque un autre atout moins évident: la partie non expirée des dépenses payées d'avance. Avec le camion, Kartik prend la couverture d'assurance pour le camion acheté. La souscription d'assurance lui coûte 1 200 $ pour un an. Kartik donne immédiatement une somme de 1 200 $ à l'agent d'assurance.

Fast Track paie 1 200 $ le 1er décembre pour une prime d'assurance d'un an sur son camion de livraison. Cela se divise en 100 $ par mois (1 200 $ ÷ 12 mois). Entre le 1er et le 31 décembre, 100 $ de prime d'assurance sont «épuisés» ou «expirent». Le montant expiré sera déclaré comme une dépense d'assurance dans le compte de résultat de décembre. Kartik demande à Neeraj où seraient déclarés les 1 100 $ restants de prime d'assurance non expirée. Au bilan du 31 décembre, Neeraj lui dit, dans un compte d'actif appelé Prepaid Insurance .

D'autres exemples de choses qui pourraient être payées avant d'être utilisées comprennent les fournitures et les cotisations annuelles à une association professionnelle. La partie qui expire au cours de la période comptable en cours est inscrite en charge dans le compte de résultat; la partie qui n'a pas encore expiré est inscrite à l'actif du bilan.

Étude de cas 4 - Dette croissante (révision)

FastTrack Movers and Packers a emprunté 20 000 $ supplémentaires à une banque le 3 décembre pour investir davantage dans les affaires, et la société accepte de payer 5% d'intérêts, soit 1 000 $. L'intérêt doit être payé en une somme forfaitaire le 1er décembre de chaque année.

Au fur et à mesure que Kartik lève de l'argent par le biais de la dette, la trésorerie (actif) augmente de 20 000. Cependant, Kartik est susceptible de restituer le montant après le terme et, par conséquent, la dette qualifiée de passif. Sur cette dette, Kartik devra payer des frais d'intérêts (comme indiqué précédemment)

Étude de cas 8 - Inventaire

Kartik tient un inventaire de boîtes d'emballage non seulement pour l'utiliser pour son entreprise, mais aussi pour gagner des revenus supplémentaires en réalisant un inventaire de boîtes d'emballage à vendre. Disons que FastTrack Movers and Packers a acheté 1000 boîtes en gros pour 1,00 $ chacune.

Inventaire

Kartik apprend que chacun des actifs de son entreprise a été comptabilisé à son coût d'origine, et même si la juste valeur marchande d'un élément augmente, un comptable n'augmentera pas le montant inscrit de cet actif au bilan. C'est le résultat d'un autre principe comptable de base connu sous le nom de principe du coût .

Bien que les comptables n'augmentent généralement pas la valeur d'un actif, ils peuvent en diminuer la valeur en raison d'un concept connu sous le nom de conservatisme.

Scénario 1: Supposons que depuis que Kartik les a achetés, cependant, le prix de gros des boîtes a été réduit de 40% et qu'au prix d'aujourd'hui, il pourrait les acheter pour 0,60 $ chacun. Étant donné que le coût de remplacement de son inventaire (600 $) est inférieur au coût initialement enregistré (1000 $), le principe de prudence oblige le comptable à déclarer le montant inférieur (600 $) comme valeur de l'actif au bilan.

Scénario 2: Supposons que depuis que Kartik les a achetés, cependant, le prix de gros des boîtes augmente de 20%, et au prix d'aujourd'hui, il pourrait les acheter pour 1,20 $ chacun. Étant donné que le coût de remplacement de son inventaire (1 200 USD) est supérieur au coût initialement enregistré (1 000 USD), le principe du coût oblige le comptable à déclarer le montant le plus bas au coût (1 000 USD) comme valeur de l'actif au bilan.

En bref, le principe du coût empêche généralement que les actifs soient déclarés à un coût supérieur à leur coût, tandis que le conservatisme peut exiger que les actifs soient déclarés à un prix inférieur à leur coût.

Étude de cas 9 - Revenus non gagnés

Un autre passif est l'argent reçu avant de gagner réellement de l'argent. Le client a effectué un paiement initial de 600 $ pour la livraison de 30 colis / mois pour les six prochains mois.

FastTrack Movers and Packers a un reçu en espèces de 600 $ le 1er décembre, mais il n'a pas de revenus de 600 $ à ce stade. Il n'aura des revenus que lorsqu'il les gagnera en livrant les colis. Le 1er décembre, Fast Track montrera que son atout. La trésorerie a augmenté de 600 $, mais elle devra également montrer qu'elle a un passif de 600 $. (Il a la responsabilité de livrer 600 $ de colis dans les six mois ou de retourner l'argent.)

Le compte de passif impliqué dans les 600 $ reçus le 1er décembre est le revenu non gagné. Chaque mois, au fur et à mesure que les 30 colis sont livrés, Fast Track gagnera 100 $ et, par conséquent, chaque mois, 100 $ seront transférés du compte Revenus non gagnés aux revenus des services. Chaque mois, la responsabilité de Fast Track diminue de 100 $ à mesure qu'elle remplit l'accord en livrant des colis, et chaque mois ses revenus sur le compte de résultat augmentent de 100 $.

Compte de résultat consolidé

Bilan consolidé

Kartik veut être sûr de comprendre ce que Neeraj lui dit concernant les actifs du bilan, il demande donc à Neeraj si le bilan montre en fait ce que valent les actifs de l'entreprise. Il est surpris d'entendre Neeraj dire que les actifs ne sont pas inscrits au bilan à leur valeur (juste valeur marchande). Les actifs à long terme (tels que les bâtiments, l'équipement et l'ameublement) sont comptabilisés à leur coût moins les montants déjà envoyés au compte de résultat en tant que dotation aux amortissements. Le résultat est que la valeur marchande d'un immeuble peut en fait avoir augmenté depuis son acquisition. Néanmoins, le montant du bilan a été réduit de façon constante, le comptable ayant déplacé une partie de son coût vers les dépenses d'amortissement du compte de résultat pour atteindre le principe d'appariement.

Un autre actif, le matériel de bureau, peut avoir une juste valeur marchande bien inférieure à la valeur comptable inscrite au bilan. Les comptables considèrent l'amortissement comme un processus d'allocation - affectant le coût aux dépenses pour faire correspondre les coûts aux revenus générés par l'actif. Les comptables ne considèrent pas l'amortissement comme un processus d'évaluation.) L'actif Le terrain n'est pas amorti, il apparaîtra donc à son coût d'origine même si le terrain vaut maintenant cent fois plus que son coût.

Les montants d'actifs à court terme (courants) sont susceptibles d'être proches de leur valeur marchande puisqu'ils ont tendance à «se retourner» sur des périodes de temps relativement courtes.

Neeraj prévient Kartik que le bilan ne présente que les actifs acquis et uniquement au coût déclaré dans la transaction. Cela signifie que la réputation d'une entreprise, aussi excellente soit-elle, ne sera pas répertoriée comme un atout. Cela signifie également que Bill Gates n'apparaîtra pas comme un actif sur le bilan de Microsoft; Le logo de Nike ne figurera pas comme un actif dans son bilan, etc. Kartik est surpris d'entendre cela puisque, à son avis, ces éléments sont peut-être les choses les plus précieuses que possèdent ces entreprises. Neeraj dit à Kartik qu'il vient d'apprendre une leçon précieuse dont il doit se souvenir lors de la lecture d'un bilan.

Jusqu'à présent, dans cette formation «Apprendre la comptabilité de base», vous avez compris les états des résultats et les bilans. Regardons maintenant les flux de trésorerie.

Partie 3 - Apprendre la comptabilité de base - Comprendre les flux de trésorerie

Étant donné que l'état des résultats est préparé selon la méthode de la comptabilité d'exercice, les revenus déclarés peuvent ne pas avoir été perçus. De même, les dépenses déclarées dans le compte de résultat peuvent ne pas avoir été payées. Vous pouvez consulter les modifications du bilan pour déterminer les faits, mais le tableau des flux de trésorerie a déjà intégré toutes ces informations. En conséquence, des gens d'affaires et des investisseurs avisés utilisent cet important état financier.

Le tableau des flux de trésorerie rend compte de la trésorerie générée et utilisée pendant l'intervalle de temps spécifié dans son en-tête. La période que l'entreprise choisit couvre la déclaration. Par exemple, l'en-tête peut indiquer «Pour un mois terminé le 31 décembre 2007» ou «L'exercice financier terminé le 30 septembre 2009».

Le tableau des flux de trésorerie organise et rend compte de la trésorerie générée et utilisée dans les catégories suivantes:

- Activités d'exploitation: convertit les éléments déclarés dans le compte de résultat de la comptabilité d'exercice en trésorerie.

- Activités d'investissement: rend compte de l'achat et de la vente d'investissements à long terme et d'immobilisations corporelles.

- Activités de financement: rend compte de l'émission et du rachat des obligations et actions de la société et du paiement des dividendes.

Trésorerie fournie ou utilisée par les activités d'exploitation

Apprendre la section de comptabilité de base de l'état des flux de trésorerie rapporte le bénéfice net de l'entreprise. Il le convertit ensuite de la comptabilité d'exercice à la base de caisse en utilisant les variations des soldes des comptes d'actifs et de passifs courants, tels que:

- Comptes débiteurs

- Inventaire

- Provisions

- Assurance prépayée

- Autres actifs courants

- Effets à payer (généralement dus dans un délai d'un an)

- Comptes à payer

- Honoraires

- Taxes sur la masse salariale à payer

- Intérêts payables

- Taxes payable sur le revenu

- Revenus non perçus

- Passifs courants

En plus d'utiliser les variations des actifs courants et des passifs courants, la section des activités d'exploitation comprend des ajustements pour la dotation aux amortissements et les gains et pertes sur la vente d'actifs à long terme.

Consultez également cette note détaillée sur les flux de trésorerie liés aux activités d'exploitation.

Espèces fournies ou utilisées par les activités d'investissement

La section Apprendre la comptabilité de base de l'état des flux de trésorerie rapporte les changements dans les soldes des comptes d'actifs à long terme, tels que:

- Investissements à long terme

- Terre

- Bâtiments

- Équipement

- Meubles et agencements

- Véhicules

En bref, les activités d'investissement impliquent l'achat et / ou la vente d'investissements à long terme et d'immobilisations corporelles.

Consultez également cette note détaillée sur les flux de trésorerie provenant des investissements.

Espèces fournies ou utilisées par les activités de financement

La section Apprendre la comptabilité de base de l'état des flux de trésorerie présente les changements dans les soldes du passif à long terme et des comptes de capitaux propres, tels que:

- Effets à payer (généralement dus après un an)

- Obligations payables

- Impôts différés

- Stock préféré

- Capital versé en excédent des actions privilégiées au pair

- Actions ordinaires

- Capital versé en excédent des actions ordinaires au pair

- Capital versé à partir d'actions propres

- Des bénéfices non répartis

- Trésorerie

En bref, les activités de financement impliquent l'émission et / ou le rachat d'obligations ou d'actions d'une société. Cette section enregistre également les paiements de dividendes.

Consultez également cette note détaillée sur les flux de trésorerie provenant des finances.

Tableau des flux de trésorerie consolidé

Choses à noter sur les flux de trésorerie

La trésorerie provenant des activités opérationnelles est comparée au résultat net de l'entreprise. Si la trésorerie provenant des activités d'exploitation est constamment supérieure au bénéfice net, le résultat net ou les bénéfices de l'entreprise sont considérés comme «de haute qualité». Si la trésorerie provenant des activités d'exploitation est inférieure au bénéfice net, un signal d'alarme est émis pour expliquer pourquoi le bénéfice net déclaré ne se transforme pas en trésorerie.

Certains investisseurs pensent que «l' argent est roi». Le tableau des flux de trésorerie identifie les flux de trésorerie entrant et sortant de l'entreprise. Si une entreprise génère constamment plus de liquidités qu'elle n'en utilise, elle pourra augmenter son dividende, racheter une partie de ses actions, réduire sa dette ou acquérir une autre entreprise. Tous ces éléments sont perçus comme bons pour la valeur actionnariale.

Et ensuite?

Si vous avez appris quelque chose de nouveau ou que vous avez apprécié cet article, veuillez laisser un commentaire ci-dessous. Dites-moi ce que vous pensez de cette formation de base en comptabilité. Merci beaucoup et prenez soin de vous. Bon apprentissage de la comptabilité de base!