Qu'est-ce que la comptabilité de responsabilité?

La comptabilité de responsabilité est un système de comptabilité dans lequel des personnes spécifiques sont chargées de la comptabilité de domaines particuliers et du contrôle des coûts. Si ce coût augmente, la personne sera tenue responsable et redevable. Dans ce type de système comptable, la responsabilité est attribuée en fonction des connaissances et des compétences d'une personne, et l'autorité appropriée est donnée à cette personne afin qu'elle puisse prendre une décision et montrer ses performances.

Étapes de la comptabilité de responsabilité

Voici les étapes ou les formules de la comptabilité de responsabilité.

- Définissez la responsabilité ou le centre de coûts.

- La cible doit être fixée pour chaque centre de responsabilité.

- Suivez la performance réelle de chaque centre de responsabilité.

- Comparez les performances réelles avec une performance cible.

- L'écart entre les performances réelles et les performances cibles est analysé.

- Après l'analyse des écarts, la responsabilité de chaque centre doit être fixée.

- La direction prend des mesures correctives, et la même chose doit être communiquée aux personnes du centre de responsabilité.

Types de centre de responsabilité

Voici les types de centres de responsabilité.

Type # 1 - Centre de coûts

Il s'agit du centre dans lequel les personnes individuelles ne sont responsables que du contrôle des coûts. Ils ne sont responsables d'aucune autre fonction. Dans ce centre, il est essentiel de différencier les coûts maîtrisables et les coûts incontrôlables. Une personne responsable d'un centre de coûts particulier ne sera tenue responsable que des coûts contrôlables. La performance de chaque centre est évaluée en comparant le coût réel au coût ciblé.

Type # 2 - Centre de revenus

Le centre de revenus prend en charge les revenus sans autre responsabilité. Les équipes commerciales de l'entreprise sont principalement responsables de ces centres.

Type # 3 - Centre de profit

Il s'agit du centre dont la performance se mesure en termes de coût et de chiffre d'affaires. Généralement, l'usine de l'entreprise est traitée comme un centre de profit où la consommation de matière première est un coût et le produit fini vendu à son autre département est un revenu.

Type # 4 - Centre d'investissement

Un gestionnaire responsable de ces centres est chargé d'utiliser au mieux les actifs de l'entreprise afin que l'entreprise puisse obtenir un bon retour sur les capitaux employés.

Exemples de comptabilité de responsabilité

Vous trouverez ci-dessous des exemples de comptabilité de responsabilité.

Exemple # 1 - Centre de coûts

Vous trouverez ci-dessous le rapport de responsabilité sur le coût de production.

ABC Pharma Inc est engagée dans la fabrication de médicaments.La société a décidé de produire 10000 médicaments en 2018 pour lesquels la société a défini le budget de 90000 $ au début de l'année. Pourtant, à la fin de l'année, il a remarqué que le coût réel encouru pour la production était de 95 000 $. Il y a un excédent de dépenses de 5 000 $ sur-budgété, dont le gestionnaire de responsabilité doit expliquer pourquoi cela a augmenté.

Il est possible que Govt. a augmenté le taux des charges d'électricité et d'eau en raison de l'augmentation des frais généraux.

Manger a utilisé la qualité supérieure du matériau. Par conséquent, le coût du matériel a augmenté, mais en même temps, il en faut moins non. d'heure de main-d'œuvre en raison de laquelle le coût de la main-d'œuvre a diminué.

Exemple # 2 - Centre de revenus

Vous trouverez ci-dessous le rapport de responsabilité du centre de revenus de Samsung Inc.

Samsung Inc avait ciblé un chiffre d'affaires de 95 000 $ de son segment électronique pour l'exercice clos en 2018. Mais à la fin de l'année, ils ont réalisé un chiffre d'affaires de 93 000 $. Il y a une diminution de 2 000 $ de leurs revenus.

Dans le rapport ci-dessous, il a été vu que l'entreprise a atteint son objectif dans la division Télévision et machine à laver. En revanche, ils ont surperformé dans la division Micro-ondes et Mobile. Mais leur division Réfrigérateurs et climatiseurs n'a pas atteint le chiffre d'affaires visé, ce qui fait que leur objectif de division électronique est inférieur de 2000 $ dont le directeur d'un centre de revenus sera responsable, et il doit expliquer la sous-performance de ces deux divisions.

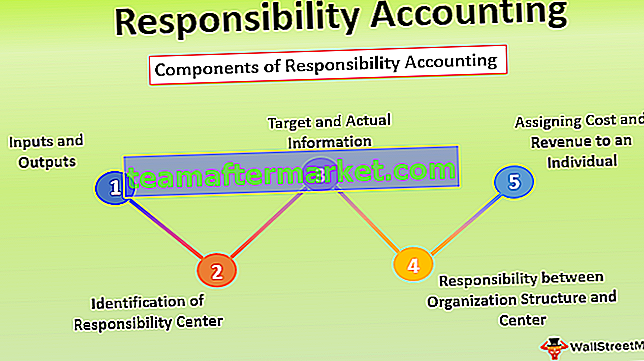

Composantes de la comptabilité de responsabilité

Voici les composants de la comptabilité de responsabilité:

- Entrées et extrants - La mise en œuvre d'une comptabilité de responsabilité basée sur les informations relatives aux intrants et extrants. La ressource utilisée dans une organisation comme la quantité de matières premières consommées, les heures de travail consommées sont appelées entrées et le produit fini généré est appelé sorties.

- Identification du centre de responsabilité - L'ensemble du concept de comptabilité de responsabilité dépend de l'identification du centre de responsabilité. Le centre de responsabilité définit le point de décision dans l'organisation. Dans les petites organisations en général, une personne qui est probablement propriétaire de l'entreprise peut gérer l'ensemble de l'organisation.

- Informations cibles et réelles - La comptabilité de responsabilité nécessite des données cibles ou budgétaires et des données réelles pour l'évaluation des performances du gestionnaire responsable de chaque centre de responsabilité.

- Responsabilité entre la structure organisationnelle et le centre de responsabilité - Une structure organisationnelle avec une autorité et une responsabilité claires est nécessaire pour un système de comptabilité de responsabilité efficace. De même, le système de comptabilité de responsabilité doit être conçu conformément à la structure organisationnelle.

- Attribution des coûts et des revenus à un individu - Après avoir défini la relation autorité-responsabilité, les coûts et les revenus contrôlables doivent être attribués aux individus pour évaluer leur performance.

Avantages de la comptabilité de responsabilité

Voici quelques avantages de la comptabilité de responsabilité

- Il établit un système de contrôle.

- Il est conçu selon la structure organisationnelle.

- Il a encouragé à budgétiser pour comparer les réalisations réelles avec les données budgétisées.

- Cela encourage l'intérêt et la prise de conscience du personnel du bureau, car il doit expliquer la déviation de son centre de responsabilité assigné.

- Il simplifie le rapport de performance car il exclut les éléments qui échappent au contrôle des individus.

- Il est utile pour la direction de prendre une décision efficace.

Inconvénients / limites de la comptabilité de responsabilité

- En règle générale, une condition préalable à la mise en place d'un système de comptabilité de responsabilité efficace, telle qu'une identification correcte du centre de responsabilité, une délégation de travail adéquate, des rapports appropriés font défaut, ce qui rend difficile l'établissement d'un système de comptabilité de responsabilité.

- Cela nécessite une main-d'œuvre qualifiée dans chaque département, ce qui augmente le coût de l'entreprise.

- Le système de comptabilité de responsabilité ne s'applique qu'aux coûts contrôlables.

- Si la responsabilité et l'objectif ne sont pas correctement expliqués à la personne, le système de comptabilité de responsabilité ne donnera pas les résultats appropriés.

Conclusion

Le système de comptabilité de responsabilité est un mécanisme par lequel les coûts et les revenus s'accumulent et sont communiqués à la direction pour prendre une décision efficace. Il donne la liberté aux individus de montrer leurs compétences pour réduire les coûts et augmenter les revenus des organisations.

Dans un système de comptabilité de responsabilité, les organisations divisent leur département en différents centres de responsabilité différents, ce qui aide une organisation à se concentrer uniquement sur les départements dont la performance n'est pas conforme à l'objectif.

Dans le même temps, ce système comptable n'est utile que pour la grande organisation car il nécessite des compétences et plus de main-d'œuvre pour chaque centre de responsabilité, Pour un système de comptabilité de responsabilité efficace, il est nécessaire que tous les managers soient alignés sur l'objectif de l'entreprise, et ils connaissent leur responsabilité.