Définition du taux de rendement interne (TRI)

Le taux de rendement interne (TRI) est le taux d'actualisation qui fixe la valeur actuelle nette de tous les flux de trésorerie futurs d'un projet à zéro. Il est couramment utilisé pour comparer et sélectionner le meilleur projet, dans lequel un projet avec un TRI supérieur au rendement minimum acceptable (taux critique) est sélectionné.

Formule IRR

Voici la formule

- Pour le calcul du TRI, la valeur de la VAN est mise à zéro, puis le taux d'actualisation est déterminé.

- Ce taux d'actualisation est alors la valeur du taux de rendement interne que nous devions calculer.

- En raison du caractère de la formule, cependant, le TRI ne peut pas être calculé de manière analytique et devrait plutôt être calculé soit par essais et erreurs, soit par l'utilisation d'un système logiciel programmé pour calculer le TRI.

Jetez également un œil aux différences entre la VAN et l'IRR

Exemple IRR

Supposons que Nick investisse 1 000 $ dans un projet A et obtienne un retour de 1 400 $ en 1 an. Calculer le taux de rendement interne du projet A?

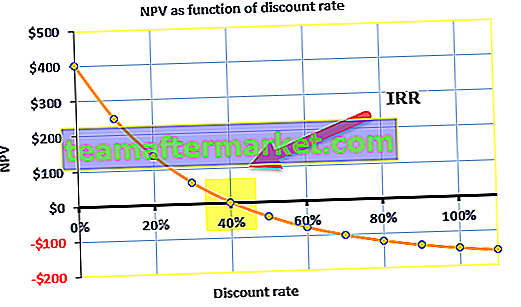

Vous trouverez ci-dessous le tableau de calcul de la valeur actuelle nette du projet avec différents taux d'actualisation (coût du capital).

Nous notons que pour le coût du capital à 10%, la VAN est de 298 $.

À partir du graphique ci-dessus, nous notons que la valeur actuelle nette est nulle au taux d'actualisation de 40%. Ce taux d'actualisation de 40% est le TRI du projet.

Taux de rendement interne dans Excel

Étape 1 - Entrées et sorties de fonds dans un format standard

Vous trouverez ci-dessous le profil des flux de trésorerie du projet. Vous devez mettre le profil de flux de trésorerie dans le format standard comme indiqué ci-dessous

Étape 2 - Appliquer la formule IRR dans Excel

Étape 3 - Comparez le TRI avec le taux d'escompte

- À partir du calcul ci-dessus, vous pouvez voir que la VAN générée par l'usine est positive et que le TRI est de 14%, ce qui est supérieur au taux de rendement requis.

- Cela signifie que lorsque le taux d'actualisation sera de 14%, la VAN deviendra zéro.

- Ainsi, la société XYZ peut investir dans cette usine.

Quelle est la signification du TRI?

Le taux de rendement interne est beaucoup plus utile lorsqu'il est utilisé pour effectuer une analyse comparative plutôt que de manière isolée en tant que valeur unique. Plus le taux de rendement interne d'un projet est élevé, plus il est souhaitable d'entreprendre ce projet en tant que meilleure option d'investissement disponible. Le TRI est uniforme pour les investissements de types variés et, en tant que tels, les valeurs du TRI sont souvent utilisées pour classer plusieurs options d'investissement potentielles qu'une entreprise envisage sur une base comparativement égale. En supposant que le montant de l'investissement est égal parmi les différentes options d'investissement disponibles, le projet avec la valeur TRI la plus élevée est considéré comme le meilleur et cette option particulière est (théoriquement) reprise en premier par un investisseur.

Le TRI de tout projet est calculé en gardant à l'esprit les trois hypothèses suivantes:

- Les investissements réalisés seront conservés jusqu'à leur échéance.

- Les flux de trésorerie intermédiaires seront réinvestis dans le TRI lui-même.

- Tous les flux de trésorerie sont de nature périodique ou les écarts de temps entre les différents flux de trésorerie sont égaux.

La valeur du TRI fournit à l'organisation un taux de croissance que l'on peut espérer obtenir en investissant dans le projet considéré. Bien que le taux de rendement interne réel obtenu puisse différer de la valeur théorique que nous avons calculée, la valeur la plus élevée fournira sûrement le meilleur taux de croissance parmi tous. L'utilisation la plus courante du taux de rendement interne est observée lorsqu'une organisation l'utilise pour envisager d'investir dans un nouveau projet ou pour augmenter l'investissement dans un projet en cours. À titre d'exemple, nous pouvons prendre le cas d'une entreprise d'énergie qui choisit de démarrer une nouvelle usine ou d'étendre le fonctionnement d'une usine actuelle. La décision, dans ce cas, peut être prise en calculant le TRI et en déterminant ainsi laquelle des options fournira un bénéfice net plus élevé.

Taux de haie et IRR

Le taux de rendement minimal ou le taux de rendement requis est un rendement minimum attendu par une organisation sur l'investissement qu'elle réalise. La plupart des organisations maintiennent un taux critique et tout projet avec un taux de rendement interne supérieur au taux critique est considéré comme rentable. Bien que ce ne soit pas la seule base pour envisager un projet d'investissement, le taux d'obstacles est un mécanisme efficace pour éliminer les projets qui ne seront pas suffisamment rentables ou rentables. Habituellement, un projet présentant la différence la plus élevée entre le taux de rendement minimal et le TRI est considéré comme le meilleur projet dans lequel investir.

- Projets indépendants: TRI> Coût du capital (hurdle rate), accepter le projet

- Projets indépendants: TRI <Coût du capital (taux critique), rejeter le projet

Il y a quelques règles empiriques à suivre lors de tous les calculs de TRI. Elles sont:

- Le montant investi est toujours pris avec un signe négatif. Donc, si vous investissez 100 $, cela équivaut à - 100 $.

- L'argent que vous gagnez est toujours considéré comme une valeur positive, donc si vous recevez un montant de 60 $, il est considéré comme 60 $.

- Par défaut, tous les paiements sont considérés comme annuels, soit au début, soit à la fin de l'année.

Il peut même être comparé aux taux de rendement en vigueur sur le marché des valeurs mobilières. Si une entreprise ne peut remarquer aucune option d'investissement avec des valeurs de taux de rendement interne supérieures aux rendements qui seront générés sur les marchés monétaires, elle peut simplement choisir d'investir ses bénéfices non répartis sur le marché. Même si le taux de rendement interne est considéré comme une mesure autonome de grande importance, il doit toujours être utilisé en conjonction avec la VAN pour obtenir une image plus claire du potentiel d'un projet à générer de meilleurs bénéfices pour l'organisation.

Désavantages

- La nécessité d'utiliser la VAN conjointement est considérée comme un gros inconvénient du TRI. Bien que considéré comme une métrique importante, il ne peut pas être utile lorsqu'il est utilisé seul. Le problème se pose dans les situations où l'investissement initial donne une petite valeur TRI mais une valeur VAN plus élevée. Cela se produit sur des projets qui rapportent des bénéfices à un rythme plus lent, mais ces projets peuvent bénéficier d'une amélioration de la valeur globale de l'organisation.

- Un problème similaire se produit lorsqu'un projet donne un résultat plus rapide pendant une courte période de temps. Un petit projet peut sembler donner un gros bénéfice en peu de temps, donnant une valeur TRI plus élevée, mais une valeur VAN inférieure. La longueur du projet a une plus grande importance dans ce cas.

- Un autre problème avec le taux de rendement interne, qui n'est pas strictement inhérent à la métrique elle-même, mais lié à une mauvaise utilisation typique du TRI. Les individus peuvent supposer qu'une fois que des flux de trésorerie positifs sont générés tout au long d'un projet (pas à la fin), l'argent sera réinvesti au taux de rendement du projet. Cela peut rarement être le cas. Au contraire, une fois que les flux de trésorerie positifs sont réinvestis, ce sera à un taux qui représente la valeur du capital total utilisé. Une mauvaise lecture et une mauvaise utilisation du TRI de cette manière pourraient conduire à la conclusion qu'un projet est beaucoup plus rentable qu'il ne l'est réellement.

- Un autre inconvénient courant est appelé IRR multiple. De multiples inconvénients du TRI se produisent dans les cas où les flux de trésorerie au cours de la durée de vie du projet sont négatifs (c'est-à-dire que le projet fonctionne à perte ou que l'organisation doit apporter des capitaux supplémentaires). C'est ce qu'on appelle une situation de «flux de trésorerie anormal», et ces flux de trésorerie peuvent fournir plusieurs taux de rendement interne.

Ces inconvénients liés à plusieurs occurrences de taux de rendement interne et à l'incapacité de gérer plusieurs projets de durée ont fait ressortir le besoin d'une meilleure procédure pour trouver le meilleur projet dans lequel investir. Ainsi, une nouvelle mesure modifiée connue sous le nom de taux interne modifié de retour ou en bref MIRR est conçu.