Définition du dividende

Le dividende est la partie du bénéfice qui est distribuée aux actionnaires de la société comme récompense pour leur investissement dans la société et son montant de distribution est décidé par le conseil de la société et ensuite approuvé par les actionnaires de la société.

En termes simples, il s'agit généralement de la part des bénéfices (après impôts) d'une entreprise à ses actionnaires. C'est une forme de retour que l'actionnaire de l'entreprise obtient pour investir de l'argent dans l'entreprise.

Types de dividendes

Voici la liste et les détails des différents types courants qu'une entreprise peut émettre -

- Dividende en espèces

- Dividende en actions

- Dividende immobilier

- Scrip Dividende

- Liquidation du dividende

# 1 - Dividende en espèces

C'est le type le plus courant, et il y a le paiement en espèces réel par la société à ses actionnaires directement. Généralement, les premiers effectuent le paiement aux actionnaires par voie électronique, mais ils peuvent également le faire sous forme d'espèces ou de chèques. Ainsi, le conseil d'administration décide de payer à la date de la déclaration aux investisseurs. Ces investisseurs doivent détenir les actions de la société à la date spécifiée.

Exemple

Midterm international Ltd, le 1er janvier 2019, a tenu la réunion. Ici, le conseil d'administration a déclaré le dividende en espèces de 1 $ par action sur les actions en circulation de la société. Il doit être payé à tous les actionnaires le 1er juin, qui étaient là au dossier le 1er avril. Le total des actions en circulation de la société est de 3 000 000 $. Au 1er janvier 2019, l'entrée qui sera enregistrée par l'entreprise sera:

Désormais le 1er juin 2019, lorsque Midterm international Ltd paiera les dividendes, il enregistrera la transaction et passera l'entrée ci-dessous:

# 2 - Dividende en actions

C'est le type sous lequel la société émet les actions ordinaires aux actionnaires ordinaires actuels sans prendre aucune forme de considération. Le traitement dépend du pourcentage d'une émission par rapport au nombre de l'émission d'actions précédente totale. Si l'émission est inférieure à 25 pour cent, la transaction sera traitée comme un dividende en actions, tandis que si une émission est supérieure à 25, elle sera traitée comme une division d'actions.

Pour enregistrer ce type, un montant sera transféré du compte des bénéfices non répartis au compte de capital-actions avec la valeur nominale et au compte de capital versé supplémentaire pour un montant supplémentaire afin de rendre le montant total égal à la juste valeur des actions. La juste valeur des actions supplémentaires sera basée sur la juste valeur marchande de l'action présente lors de la déclaration du dividende.

Exemple

Midterm international Ltd, le 1er janvier 2019, déclare le dividende en actions de 20000 actions aux actionnaires lorsque la valeur nominale des actions est de 2 USD et que la juste valeur marchande est de 3,00 USD et que sa valeur nominale est de 1 USD. ABC enregistre l'entrée suivante:

# 3 - Dividende immobilier

L'entreprise peut donner des dividendes non monétaires comme des biens, mais doit enregistrer la distribution à la juste valeur marchande de l'actif. Dans le cas où la juste valeur marchande des actifs distribués est différente de la valeur comptable des actifs, la société doit alors enregistrer l'écart sous la forme du gain ou de la perte, selon le cas.

Par conséquent, cette société doit choisir de ne pas payer le dividende uniquement sous forme d'espèces ou d'actions, car elle peut payer sous la forme d'autres actifs tels que des actifs physiques, des biens immobiliers, des titres de placement, etc. Parfois, l'entreprise utilise délibérément cette méthode comme dividende immobilier peut aider l'entreprise à modifier son revenu imposable.

Exemple

Le conseil d'administration de New Sports International Ltd choisit de déclarer l'émission de 1000 œuvres d'art identiques, qui ont été conservées par l'entreprise ces dernières années. La juste valeur marchande de l'œuvre d'art à la date de déclaration du dividende est de 6 000 000 $, dont la société a acquis à l'origine 80 000 $. L'inscription à faire passer par New Sports International Ltd à la date de la déclaration d'enregistrement de la variation de la valeur des actifs et de l'obligation de verser des dividendes est la suivante:

Entrée pour enregistrer le gain:

Gain = 6 000 000 $ - 80 000 $ = 5 200 000 $

Inscription pour enregistrer la responsabilité

Inscription pour l'enregistrement du paiement à la date du paiement du dividende:

# 4 - Dividende Scrip

C'est le type sous lequel la Société émet le dividende en actions dans un cas selon la situation; il est courant que bientôt la société ne dispose pas de fonds suffisants pour émettre les mêmes. Ainsi, ce type est des billets à ordre pour payer les actionnaires de la société à une date ultérieure. Il crée le billet à payer, qui peut inclure ou non des intérêts.

Exemple

The Mid Term International déclare à ses actionnaires un dividende en actions de 150 000 $ au taux d'intérêt de 10%. Les écritures pour enregistrer le dividende et son paiement sont les suivantes:

Inscription à la date de déclaration du dividende:

Supposons maintenant que la date de paiement soit après un an, donc Mid Term International doit payer le montant des billets à payer déclaré comme dividende ainsi que les intérêts courus au cours de l'année à partir de la date de la déclaration jusqu'au paiement de celle-ci.

Intérêts courus = 150 000 $ * 10% = 15 000 $

À la date de paiement, l'entrée sera:

# 5 - Dividende de liquidation

Ce type de dividende est celui où les actionnaires reçoivent le capital initialement apporté, principalement au moment de la fermeture de l'entreprise.

Exemple

Le conseil d'administration de New Sports International Ltd déclare le dividende de liquidation de 1000000 $

L'entrée pour enregistrer la déclaration:

L'entrée pour enregistrer le paiement:

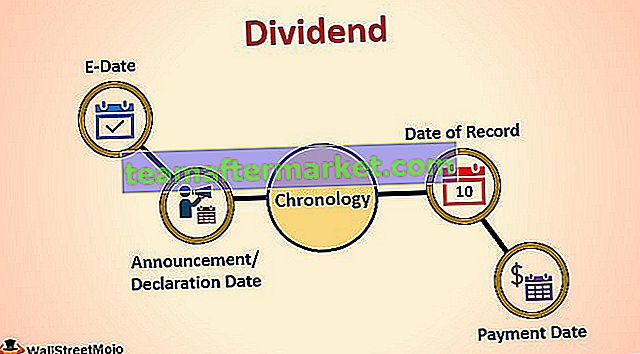

Chronologie des dividendes

- Date de publication / déclaration : Date à laquelle la direction de la société déclare les paiements de dividendes. Le conseil décide du montant du paiement ainsi que de la date du paiement.

- Ex-Date : Ex-Dividend Date est la date à laquelle le droit de recevoir les dividendes expire. Par exemple: si une action particulière déclare que la date ex-date est le 25 mars, tous les actionnaires qui achètent l'action un jour avant la date ex-date ne pourront recevoir que des paiements.

- Date d'enregistrement : La date d'enregistrement est la date à laquelle la société décide de la liste des actionnaires qui recevront le paiement.

- Date de versement : date d'émission des versements de dividendes à la société et virement sur le compte de l'actionnaire.

Importance

# 1 - Pour les actionnaires

Ils sont une source régulière de revenus pour de nombreux actionnaires. Par exemple, pour une personne qui est à la retraite et détient une quantité importante d'actions dans le cadre de son portefeuille d'investissement dont les prix augmentent, elle n'aura pas de revenu régulier de l'action sous forme d'espèces jusqu'à ce qu'elle les vende. Cependant, s'il y a un paiement de dividende de ces actions à intervalles réguliers, il disposera d'une source de revenus continue pour gérer ses dépenses sans vendre les actions.

# 2 - Pour l'entreprise

Les versements de dividendes sont importants pour maintenir la confiance des actionnaires en leur donnant des rendements réguliers de leur investissement. On a vu dans de nombreux cas que lorsqu'une entreprise décide de réduire ces paiements, le cours de l'action de l'entreprise baisse en raison de sentiments négatifs sur le marché concernant les actions de l'entreprise.

Il peut également être nécessaire pour une entreprise de verser des dividendes pour maintenir ses ratios financiers ou pour maintenir la nature cyclique de ses activités. Par exemple, pour une entreprise de fabrication de manuels, la majeure partie de l'activité se déroule au premier et au quatrième trimestre de l'année. Ainsi, pour maintenir le cours de l'action de l'action, il peut déclarer ces paiements au T2 ou au T3.

Conclusion

Ainsi, cela aide généralement l'entreprise à renforcer la confiance des investisseurs dans les actions de l'entreprise. Le revers de la médaille est que l'entreprise doit renoncer à ses revenus en espèces, qu'elle aurait pu réinvestir dans l'entreprise. Ainsi, les perspectives de l'entreprise devraient être à la base de la décision de distribution de dividendes.