La marge EBITDA est le ratio de rentabilité opérationnelle qui est utile à toutes les parties prenantes de la société pour obtenir une image claire de la rentabilité opérationnelle et de sa position de trésorerie et est calculée en divisant le bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) de la société. par ses revenus nets.

Qu'est-ce que la marge EBITDA?

La marge EBITDA calcule la part de l'EBITDA (bénéfice avant amortissement des intérêts) généré en pourcentage des ventes. L'EBITDA est trouvé après déduction des dépenses d'exploitation (comme le coût des marchandises vendues, la vente des coûts généraux et administratifs, etc.) des ventes totales. Cependant, veuillez noter qu'il doit exclure toute dépréciation et amortissement.

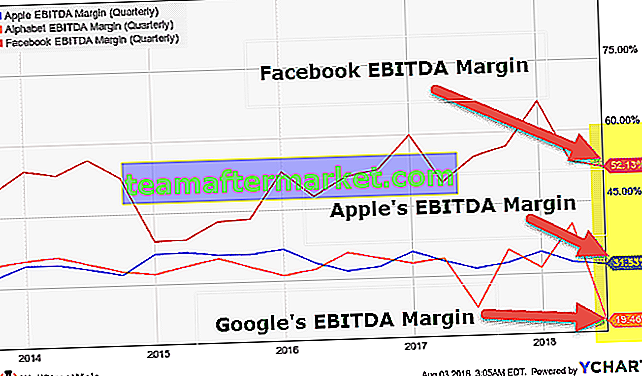

Nous notons à partir du graphique ci-dessus de Facebook, Apple et Google.

- La marge de Facebook est actuellement d'environ 52% et a été constamment supérieure à celle d'Apple et de Google. Cela implique que 48% des revenus sont des dépenses d'exploitation.

- La marge d'Apple a été principalement comprise entre 30 et 35%

- La marge de Google a été de l'ordre de 30% à 32% historiquement; cependant, au cours de son dernier trimestre, il a déclaré une marge d'EBITDA inférieure de 19,46%.

Formule de marge EBITDA

Pour calculer le ratio EBITDA, vous pouvez utiliser la formule ci-dessous

Lorsque nous explorons:

- EBI = bénéfice avant frais d'intérêt

- T = Taxes

- D = amortissement

- A = Amortissement

Exemple Starbucks

Voyons le calcul de la marge EBITDA de Starbucks.

Vous trouverez ci-dessous un aperçu du compte de résultat de Starbucks Corp. Nous notons que le bénéfice avant intérêts, impôts, dépréciation et amortissement ne figure pas directement dans le compte de résultat.

Source: Dépôts de Starbucks auprès de la SEC

2017

- BAIIA (2017) = BAII (2017) + Dépréciation et amortissement (2017) = 4134,7 $ + 1011,4 $ = 5146,1 millions de dollars

- Formule de marge EBITDA (2017) = EBITDA (2017) / Ventes (2017) = 5146,1 / 22386,8 = 22,98%

2016

- BAIIA (2016) = BAII (2016) + dépréciation et amortissement (2016) = 4171,9 $ + 980,8 $ = 5152,7 millions de dollars

- Formule de marge EBITDA (2016) = 5152,7 / 21315,9 = 24,17%

2015

- BAIIA (2015) = BAII (2015) + dépréciation et amortissement (2015) = 3601,0 $ + 893,9 $ = 4494,9 millions de dollars

- Formule de marge EBITDA (2015) = 4494,9 / 19162,7 = 23,45%

Exemple de Colgate

Prenons un autre exemple de calcul de la marge EBITDA

Le compte de résultat de Colgate nous fournit les chiffres du résultat d'exploitation, c'est-à-dire l'EBIT. Cependant, nous ne sommes pas informés des coûts d'amortissement et d'amortissement en tant qu'élément de ligne distinct. C'est parce que la dépréciation et l'amortissement sont inclus dans le coût des ventes et des frais administratifs et généraux de vente.

source: Dépôts Colgate SEC

Par conséquent, nous devons passer aux états des flux de trésorerie pour identifier les chiffres de dépréciation et d'amortissement, que nous pouvons rajouter à l'EBIT pour trouver l'EBITDA.

source: Dépôts Colgate SEC

EBITDA = EBIT + dépréciation et amortissement

- BAIIA (2017) = 3589 + 475 = 4064 millions de dollars

- Marge EBITDA (2017) = 4064/15454 = 26,3%

- BAIIA (2016) = 3837 + 443 = 4280 millions de dollars

- Marge EBITDA (2016) = 4280/15195 = 28,2%

Pourquoi la marge EBITDA est-elle importante?

# 1 - Considérée comme la marge bénéficiaire d'exploitation

- Il s'agit essentiellement d'une marge bénéficiaire d'exploitation en espèces qui n'inclut pas l'effet de la structure du capital ainsi que les éléments non monétaires comme la dépréciation et l'amortissement.

- Il nous donne une mesure du montant de trésorerie généré par l'entreprise par unité de revenu. (cependant, les flux de trésorerie liés aux opérations par unité de revenu peuvent être plus précis dans ce contexte)

# 2 - Supprime les effets non opérationnels

- Le calcul de la marge EBITDA supprime essentiellement les effets de non-exploitation propres à chaque entreprise. Par exemple, si vous comparez des entreprises des secteurs pétrolier et gazier, chaque entreprise peut suivre une politique d'amortissement différente (politique d'amortissement linéaire, double méthode d'amortissement dégressif, etc.). En outre, leurs structures de capital peuvent être très différentes.

- L'EBITDA supprime tous ces effets non opérationnels et permet également de faire une comparaison entre deux sociétés.

- Il est également utile pour une analyse d'entreprise d'une année sur l'autre.

# - Alternative à la marge bénéficiaire nette

- La marge bénéficiaire nette comprend l'effet de la dépréciation et de l'amortissement, les frais d'intérêts ainsi que les taux d'imposition. Cependant, la marge d'EBITDA n'est pas affectée par ces dépenses même lorsque les structures fiscales sont très différentes.

Désavantages

# 1 - Habillage de fenêtre

Les entreprises dont les marges bénéficiaires sont faibles peuvent essayer d'ajuster leurs chiffres de marge en mettant en évidence la marge EBITDA au lieu de la marge bénéficiaire nette.

# 2 - L'EBITDA est une mesure non conforme aux PCGR

Étant donné que l'EBITDA est une mesure non conforme aux PCGR et n'est pas réglementée, certaines entreprises peuvent l'utiliser pour brosser un tableau de la situation financière de l'entreprise.

# 3 - Peut être mal appliqué

Cette marge ne doit pas être utilisée pour comparer les entreprises à forte capitalisation de la dette car leurs frais d'intérêts seront très élevés et les marges d'EBITDA ne captureront pas le montant de la dette. De plus, si vous comparez deux entreprises, l'une à faible capitalisation de la dette et l'autre à forte capitalisation de la dette, les résultats peuvent ne pas conduire aux bonnes conclusions.

Marge EBITDA de l'industrie

Industrie du vêtement

Vous trouverez ci-dessous la liste des principales entreprises du secteur du vêtement ainsi que leurs marges

| Nom | Marge (TTM) | Capitalisation boursière (en millions de dollars) |

| American Eagle Outfitters | 13,1% | 4464,8 |

| Abercrombie & Fitch | 8,4% | 1639,9 |

| Boucle | 17,9% | 1189,3 |

| Le SAF de Chico | 9,9% | 1131,5 |

| DSW | 7,2% | 2224,8 |

| Devine? | 5,5% | 1823,6 |

| Écart | 12,6% | 11651,2 |

| Marques L | 17,4% | 8895,5 |

| Lululemon Athletica | 23,5% | 16468,1 |

| Place des enfants | 11,4% | 2077,5 |

| Magasins Ross | 16,8% | 33685,3 |

| Entreprises TJX | 13,0% | 60932,3 |

| Urban Outfitters | 11,3% | 4872,1 |

- Globalement, on constate que les marges ne sont pas trop élevées dans le secteur de l'habillement, allant de 10 à 15% en moyenne.

- Lululemon Athletica a la marge la plus élevée de ce groupe à 23,5%, tandis que la plus basse était celle de Guess à 5,5%

Industrie automobile

Vous trouverez ci-dessous la liste des principales entreprises du secteur du vêtement ainsi que leurs marges et leur capitalisation boursière

| Nom | Marge (TTM) | Capitalisation boursière (millions de dollars) |

| Moteur Ford | 5,1% | 39538 |

| Fiat Chrysler Automobiles | 10,8% | 33783 |

| General Motors | 16,3% | 51667 |

| Honda Motor Co | 12,0% | 53175 |

| Ferrari | 32,4% | 30932 |

| Moteur Toyota | 14,9% | 192624 |

| Tesla | -3,4% | 59350 |

| Moteurs Tata | 10,8% | 12904 |

- Nous notons que Tesla n'est pas rentable au niveau de l'EBITDA et que sa marge est de -3,4%

- Ferrari, en revanche, est la plus rentable avec une marge de 32,4 $

- Les autres constructeurs automobiles ont une marge de l'ordre de 10 à 15% en moyenne

Magasins de rabais

Vous trouverez ci-dessous la liste des meilleures entreprises des magasins discount ainsi que leurs marges et leur capitalisation boursière

| Nom | Marge (TTM) | Capitalisation boursière (millions de dollars) |

| De grands lots | 7,4% | 1823 |

| Boutiques de Burlington | 11,4% | 10525 |

| Costco Wholesale | 4,3% | 96984 |

| Dollar général | 10,2% | 26296 |

| Magasins d'arbres à un dollar | 11,7% | 21557 |

| Le point de vente d'Ollie | 14,0% | 4330 |

| Prix intelligent | 5,8% | 2496 |

| Cible | 9,2% | 43056 |

| Walmart | 5,2% | 261917 |

- Nous notons que Walmart a la marge la plus basse de 5,2% dans ce groupe

- Ollie's Bargain Outlet, en revanche, a la marge la plus élevée de 14,0%

- En général (comme prévu), les magasins à prix réduit fonctionnent à des niveaux de marge relativement inférieurs par rapport aux autres secteurs.

Gaz de pétrole

Vous trouverez ci-dessous la liste des principales entreprises du secteur pétrolier et gazier E&P ainsi que leurs marges et leur capitalisation boursière

| Nom | Marge (TTM) | Capitalisation boursière (millions de dollars) |

| Forage au diamant en mer | 24,0% | 2544 |

| Ensco | 14,0% | 3234 |

| Helmerich et Payne | 24,8% | 6656 |

| Industries Nabors | 18,7% | 2366 |

| Noble Corp | 25,9% | 1444 |

| Ocean Rig UDW | 24,3% | 2536 |

| Patterson-UTI Energy | 23,7% | 3683 |

| Entreprises Rowan | 41,6% | 1736 |

| Transocéan | -40,5% | 5917 |

| Unité | 39,1% | 1293 |

- Nous notons que les marges de ces sociétés pétrolières et gazières sont généralement plus élevées à une moyenne de 25-30%.

- Transocean enregistre des pertes avec une marge de -40,5%

- Rowan Companies est le meilleur du lot avec une marge de 41,6%