Le flux de trésorerie fait référence à la trésorerie nette générée par l'entreprise pendant la période spécifiée et il est calculé en soustrayant la valeur totale de la sortie de trésorerie de la valeur totale de l'entrée de trésorerie, tandis que le revenu net se réfère aux bénéfices de l'entreprise qui est gagné au cours de la période après avoir pris en compte toutes les dépenses engagées par l'entreprise au cours de cette période.

Différences entre les flux de trésorerie et le revenu net

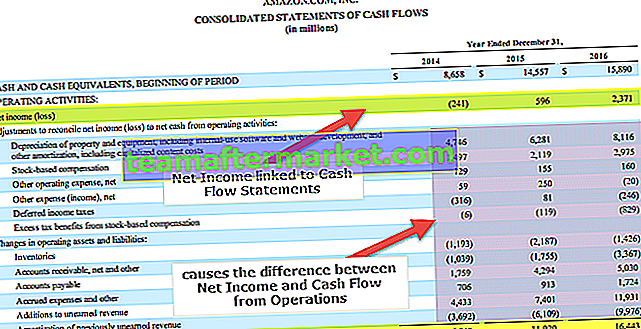

Le bénéfice net d'Amazon est de 2,37 milliards de dollars, tandis que son flux de trésorerie provenant des opérations est de 16,44 milliards de dollars. Pourquoi y a-t-il une différence entre les deux? Les flux de trésorerie et le bénéfice net sont tous deux deux facteurs clés pour juger si une entreprise se porte bien ou non. Mais comment pouvons-nous nous relier les uns aux autres?

Dans cet article, nous examinerons à la fois les flux de trésorerie et le revenu net pour comprendre comment ils fonctionnent.

Dans cet article, nous parlerons de ce qui suit -

Que sont les flux de trésorerie?

Le tableau des flux de trésorerie est complètement différent de ce compte de résultat. Prenons un exemple pour comprendre cela.

Une entreprise a réalisé un revenu de 200 $ en 2016 et les dépenses qu'elle a engagées s'élevaient à 110 $. Cela signifie que le bénéfice net est de (200 - 110) = 90 $.

Mais si nous regardons du point de vue du tableau des flux de trésorerie, nous devons considérer les entrées et les sorties de trésorerie. L'entrée de trésorerie de la société était de 170 USD (n'a pas recouvré le montant total en 2016) et la sortie de trésorerie était de 90 USD (le reste du montant serait payé en 2017). L'entrée nette de trésorerie est donc de (170 - 90) $ = 80 $.

Il a donc été prouvé que même si l'entreprise réalisait un bénéfice de 90 dollars, ses entrées nettes de trésorerie étaient de 80 dollars.

Et là réside l'importance du tableau des flux de trésorerie. Le tableau des flux de trésorerie aide un investisseur à reconnaître les entrées et les sorties de trésorerie de l'entreprise afin qu'il ne soit pas séduit par les bénéfices / revenus importants).

On a souvent vu que le flux de trésorerie net est négatif pour une entreprise même après avoir réalisé un bénéfice énorme. Ainsi, sans regarder le tableau des flux de trésorerie, un investisseur ne peut pas conclure sur la performance d'une entreprise année après année.

Qu'est-ce que le revenu net?

Le bénéfice ou le revenu net est la «ligne de fond» du compte de résultat de l'entreprise.

Pour déterminer le bénéfice ou le revenu net, une entreprise doit établir un compte de résultat et connaître le solde net des revenus et des dépenses.

Ces revenus et dépenses sont déclarés parce que les transactions ont été effectuées, que l'argent ait été ou non une paire ou reçu.

Dans la section suivante ci-dessous, nous verrons comment mettre en place un tableau des flux de trésorerie (méthode directe et indirecte à la fois) et des comptes de résultat pour déterminer le résultat net.

Format et exemple de flux de trésorerie provenant des opérations

Tout d'abord, nous ne regarderons que le format de la méthode indirecte des états des flux de trésorerie avec exemple car il est directement lié au résultat net. Et puis, nous examinerons le format du résultat net ainsi que l'exemple de celui-ci.

Calcul des flux de trésorerie liés aux activités d'exploitation

- C'est là que réside l'importance du résultat net dans le tableau des flux de trésorerie. Pour commencer le calcul des flux de trésorerie liés aux activités d'exploitation, vous devez commencer par le résultat net (nous apprendrons comment connaître le résultat net dans la section suivante).

- Ensuite, vous devez rajouter tous les éléments non monétaires tels que la dépréciation et l'amortissement. Nous les rajouterons car ils ne sont pas réellement passés en charges en espèces (uniquement dans le dossier).

- Vous devez faire de même pour les ventes d'actifs. Si la société a subi une perte lors de la vente d'actifs (ce qui n'est pas réellement une perte en espèces), nous rajouterons, et si la société a réalisé un profit sur la vente d'actifs (qui n'est pas réellement un profit en espèces) , nous déduirons le montant.

- Ensuite, nous devons prendre en compte les changements intervenus au cours de l'année en ce qui concerne les actifs non courants.

- Enfin, nous rajouterons ou déduirons tout changement du passif et des actifs actuels. Veuillez noter que dans les passifs courants, nous n'inclurons pas les effets à payer et les dividendes à payer.

Examinons maintenant l'exemple du calcul des flux de trésorerie provenant des activités opérationnelles d'Amazon -

source: dépôts Amazon SEC

Vous pouvez voir que dans l'exemple, nous avons commencé par le revenu net, puis nous avons effectué tous les ajustements mentionnés ci-dessus. Les éléments non monétaires tels que la dépréciation et l'amortissement, les compensations à base d'actions sont rajoutés. De même, les changements dans les actifs et les passifs d'exploitation tels que les stocks, les comptes débiteurs, les comptes créditeurs et autres.

Vous pouvez apprendre les états de flux de trésorerie de manière exhaustive à partir des éléments suivants -

- Flux de trésorerie d'exploitation

- Flux de trésorerie provenant des activités de financement

- Flux de trésorerie provenant des activités d'investissement

- Analyse des flux de trésorerie

Format et exemple de revenu net

Comme vous pouvez le voir, pour calculer le flux de trésorerie net, nous devons nous référer au revenu net (bénéfice). Après prise en compte du résultat net, nous pouvons rajouter ou déduire les ajustements respectifs et constaterons le cash-flow net des activités opérationnelles selon la méthode indirecte du cash-flow.

Alors, regardons le format et l'exemple afin que nous puissions comprendre comment trouver le revenu net en premier lieu.

Format

Jetez un œil au format de base afin que nous puissions comprendre de quoi il s'agit en premier lieu. Et puis nous prendrons un exemple pour l'illustrer.

| Détails | Montant |

| Revenu | ***** |

| Coût des marchandises vendues | (*****) |

| Marge brute | **** |

| La main d'oeuvre | (**) |

| Frais généraux et administratifs | (**) |

| Résultat opérationnel (EBIT) | *** |

| Frais d'intérêt | (**) |

| Bénéfice avant impôt | *** |

| Taux d'imposition (30% du bénéfice avant impôts) | (**) |

| Revenu net | *** |

Vous trouverez ci-dessous un aperçu du compte de résultat d'Amazon.

source: dépôts Amazon SEC

Désormais, si, en tant qu'investisseur, vous devez établir un tableau des flux de trésorerie selon la méthode indirecte, vous pourrez commencer avec le revenu net.

Vous pouvez également en apprendre davantage sur l'état des résultats à partir des articles détaillés suivants.

- releve de revenue

- Compte de résultat vs bilan

- Types de marge bénéficiaire

Flux de trésorerie Apple vs revenu net

Flux de trésorerie positifs et bénéfice net positif

Voir ci-dessous les flux de trésorerie liés aux opérations et au bénéfice net d'Apple. Son bénéfice net et ses flux de trésorerie ont été positifs.

source: ycharts

Quelles entreprises ont des flux de trésorerie positifs et un résultat net positif?

Plusieurs raisons peuvent conduire à des flux de trésorerie et à un bénéfice net positifs. Certains d'entre eux sont énumérés ci-dessous -

- L'entreprise doit avoir des gammes de produits solides.

- Devrait être rentable avec une marge bénéficiaire solide et cohérente

- Les radiations, la vente d'actifs et les dépréciations doivent être insignifiantes par rapport à ses revenus.

Flux de trésorerie positifs et exemples de revenu net positif

Vous trouverez ci-dessous quelques exemples des meilleures entreprises avec des flux de trésorerie positifs et un bénéfice net positif.

| Nom | Capitalisation boursière (en millions de dollars) | Directeur financier (en millions de dollars) | Revenu net (en millions de dollars) |

| Moteur Toyota | 161 334 | 43 974 | 23 584 |

| Wells Fargo | 278 551 | 169 | 21 938 |

| Alphabet | 635 433 | 36 036 | 19 478 |

| Banque d'Amérique | 247 106 | 18 306 | 17 906 |

| Microsoft | 536 267 | 33 325 | 16 798 |

| Johnson & Johnson | 357 041 | 18 767 | 16 540 |

| Chine Mobile | 211 921 | 38 108 | 16 334 |

| Allergan | 80 840 | 1 425 | 14 973 |

| Magasins Wal-Mart | 227 082 | 31 530 | 13 643 |

| Sciences de Galaad | 90 491 | 16 669 | 13 501 |

Snap Inc: flux de trésorerie vs bénéfice net

Flux de trésorerie négatifs vs résultat net négatif

Voir ci-dessous les flux de trésorerie d'exploitation et le résultat net de Snap. Son revenu net et ses flux de trésorerie sont négatifs.

source: ycharts

Quelles entreprises ont des flux de trésorerie négatifs et un résultat net négatif?

- Ce sont pour la plupart des entreprises qui ne génèrent pas suffisamment de revenus par rapport à ses dépenses et investissements.

- Ils travaillent sur une marge très mince ou sont déficitaires.

- La plupart des entreprises technologiques financées par des investissements de private equity externes et optent pour une introduction en bourse avec de telles caractéristiques

Flux de trésorerie négatifs et exemples de revenu net négatif

Vous trouverez ci-dessous quelques exemples de grandes entreprises avec des flux de trésorerie négatifs et un résultat net négatif.

| Nom | Capitalisation boursière (en millions de dollars) | Directeur financier (en millions de dollars) | Revenu net (en millions de dollars) |

| Tesla | 51 449 | (124) | (675) |

| Nokia | 36 475 | (1 609) | (848) |

| Halliburton | 36 260 | (1 703) | (5 763) |

| Symantec | 17 280 | (220) | (106) |

| Biomarine pharmaceutique | 15 793 | (228) | (630) |

| Chenière Energie | 11 238 | (404) | (610) |

| Alcermes | 9 119 | (64) | (208) |

| Génétique de Seattle | 7 331 | (97) | (140) |

| Tesaro | 7 260 | (288) | (387) |

| Produits pharmaceutiques Alnylam | 7 247 | (308) | (410) |

Pearsons: flux de trésorerie vs bénéfice net

Flux de trésorerie positif et résultat net négatif

Voir ci-dessous Flux de trésorerie d'exploitation et bénéfice net de Pearsons. Le revenu net de Pearsons est négatif. Cependant, son flux de trésorerie est positif. Pourquoi?

source: ycharts

La vraie raison est la dépréciation des actifs incorporels. Nous notons que la dépréciation d'actifs incorporels de 2505 millions de dollars de Pearson a entraîné d'énormes pertes en 2016.

source: Dépôts de personnes auprès de la SEC

Quelles entreprises ont des flux de trésorerie positifs et un résultat net négatif?

Certaines des entreprises qui peuvent présenter les caractéristiques ci-dessus sont les suivantes:

- Un bénéfice net négatif peut être dû au fait que l'entreprise est déficitaire.

- La plupart du temps, les entreprises fortes déclarent des pertes en raison de radiations de créances irrécouvrables, de dépréciations ou de restructurations d'entreprises.

- Le revenu net peut être négatif également en raison de la perte sur la vente d'actifs.

Exemples de flux de trésorerie positifs et de résultat net négatif

Vous trouverez ci-dessous quelques exemples des meilleures entreprises avec des flux de trésorerie positifs et un bénéfice net négatif.

| Nom | Capitalisation boursière (en millions de dollars) | Directeur financier (en millions de dollars) | Revenu net (en millions de dollars) |

| Groupe Vodafone | 76 352 | 15 606 | (6 909) |

| BHP Billiton | 34 076 | 10 625 | (6 385) |

| FirstEnergy | 12 979 | 3 371 | (6 177) |

| Hess | 13 285 | 795 | (6 132) |

| Petrobras | 47 417 | 26 114 | (4 838) |

| Perrigo Co | 10 391 | 655 | (4 013) |

| ConocoPhillips | 53 195 | 4 403 | (3 615) |

| Divertissement Caesars | 1 804 | 308 | (3 569) |

| Ressources californiennes | 302 | 403 | (3 554) |

| Endo International | 2 523 | 524 | (3 347) |

Netflix: flux de trésorerie vs revenu net

Flux de trésorerie négatifs et bénéfice net positif

Veuillez voir ci-dessous Flux de trésorerie Netflix provenant des opérations et du revenu net. Le revenu net de Netflix est positif, cependant, ses flux de trésorerie sont négatifs. Pourquoi?

source: ycharts

Jetons un coup d'œil aux flux de trésorerie Netflix provenant des activités d'exploitation.

Nous notons que les ajouts aux actifs de contenu en streaming dans Netflix constituent une charge d'exploitation (8653 millions de dollars en 2016) et ont conduit à des flux de trésorerie négatifs liés aux activités d'exploitation.

Flux de trésorerie négatifs et exemples de revenu net positif

Vous trouverez ci-dessous quelques exemples des meilleures entreprises avec des flux de trésorerie négatifs et un bénéfice net positif.

| Nom | Capitalisation boursière (en millions de dollars) | Directeur financier (en millions de dollars) | Revenu net (en millions de dollars) |

| Groupe UBS | 65 183 | (16 706) | 3 252 |

| CarMax | 11 844 | (468) | 627 |

| Credicorp | 17 180 | (438) | 1 056 |

| Oaktree Capital Group | 7 301 | (318) | 195 |

| General Electric | 227 086 | (244) | 8 831 |

| Groupe Enstar | 3 939 | (203) | 265 |

| SLM | 4 900 | (201) | 250 |

| Hilltop Holdings | 2 614 | (183) | 146 |

| Groupe TRI Pointe | 2 139 | (158) | 195 |

| Assurance Montagnes Blanches | 3 932 | (155) | 413 |

Conclusion

La différence fondamentale entre le résultat net et le flux de trésorerie net est la suivante:

- Tout d'abord, dans le cas du résultat net, peu importe que les transactions soient en espèces ou non. Cela signifie lorsque le revenu net et les revenus sont déclarés dans le compte de résultat lorsqu'ils sont gagnés. Mais dans le cas du tableau des flux de trésorerie, nous ne traitons que la trésorerie et les équivalents de trésorerie (combien de trésorerie entre et combien de trésorerie sort au cours d'une période).

- Deuxièmement, certaines dépenses prises en compte dans le compte de résultat (comme les dépenses d'amortissement ou les dépenses d'amortissement) ne sont pas en fait des dépenses en espèces. Mais encore, ils sont déduits des revenus. Dans le cas du tableau des flux de trésorerie, ils doivent être rajoutés au résultat net pour n'avoir aucun effet sur le flux de trésorerie.

- Troisièmement, dans le cas du résultat net, même les profits et les pertes d'autres sources (compte de résultat consolidé) sont pris en compte. Mais dans le cas du tableau des flux de trésorerie, ils n'ajoutent ni ne réduisent la trésorerie.