Qu'est-ce que la composition trimestrielle?

La composition trimestrielle peut être considérée comme le montant des intérêts gagnés chaque trimestre sur un compte ou un investissement où les intérêts gagnés seront également réinvestis. et est utile pour calculer le revenu des dépôts fixes car la plupart des banques offrent des intérêts créditeurs sur les dépôts qui sont composés trimestriellement. En outre, il peut également être utilisé pour calculer tout revenu sur d'autres produits financiers ou instruments du marché monétaire offrant un revenu trimestriel.

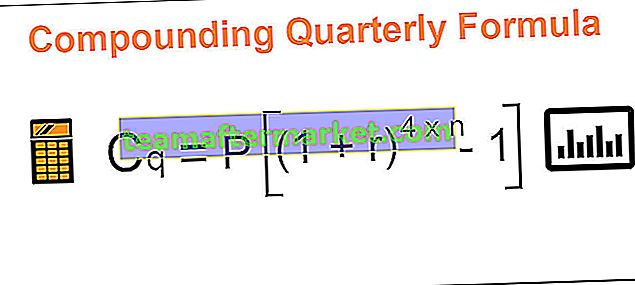

Formule de composition trimestrielle

C q = P [(1 + r) 4 * n - 1]

Où,

- C q est l'intérêt composé trimestriel

- P serait le montant principal

- r est le taux d'intérêt composé trimestriel

- n est le nombre de périodes

La formule de composition trimestrielle est un sous-ensemble de formule de composition. Ici, le montant principal, le nombre de périodes, le taux d'intérêt seraient requis. La seule modification est que le taux d'intérêt serait porté à n * 4, ce qui est statique puisque nous sommes censés calculer les intérêts trimestriellement. Par conséquent, il compose l'intérêt trimestriel et le revenu augmente chaque trimestre, ce que cette formule tente d'expliquer et d'obtenir ces résultats.

Exemples

Vous pouvez télécharger ce modèle Excel de formule trimestrielle composée ici - Modèle Excel de formule trimestrielle composéeExemple 1

M. Kamal a déposé 50 000 $ dans la banque KJK pour une période de 4 ans et la banque paie 5% à titre de taux d'intérêt composé trimestriellement. Vous devez calculer l'intérêt composé trimestriel.

Solution

On nous donne toutes les variables requises;

Par conséquent, le calcul de l'intérêt composé trimestriel sera -

- C q = P [(1 + r) 4 * n - 1]

- = 50 000 [(1 + 5% / 4) 4 * 4 - 1]

- = 50 000 [(1,0125) 16 - 1]

- = 10 994,48

Exemple # 2

La banque coopérative de la BCC a mis en place deux systèmes dont elle évalue les projections quant à celui qui serait le plus préféré par ses clients. Les détails des deux régimes sont donnés ci-dessous, tels qu'ils ont été recueillis par le département des finances.

Le montant initial déposé comprend une prime de 11 000 pour le régime 1 qui ne doit pas être investi et pour le régime II, une prime de 25 000 qui ne doit pas être investie. L'assurance-vie couvre la prestation de 1 000 000 tandis que le régime médical couvre la prestation de 700 000.

Vous devez évaluer les avantages du programme.

Solution

Ici, nous devons comparer les avantages du régime, et tout d'abord, nous allons calculer l'intérêt composé trimestriel.

Le montant initial qui serait investi sera de 200 000 moins 11 000, soit 189 000 pour le régime I et pour le régime II, il serait de 400 000 moins 25 000 soit 375 000.

Utilisez les données suivantes pour le calcul des intérêts composés trimestriels

Schéma I

- C q = P [(1 + r) n * 4 - 1]

- = 189 000 [(1+ (8,50% / 4)) (6 * 4) - 1]

- = 189 000 [(1,02125) 24 - 1]

- = 1,24,062,81

Schéma II

- C q = P [(1 + r) n * 4 - 1]

- = 375 000 [(1+ (8,25% / 4) (7 * 4) - 1]

- = 375 000 [(1,020625) 28 - 1]

- = 2,89,178,67

Il est difficile de prendre une décision ici car nous ne comparons pas les pommes aux pommes car un régime dure 6 ans et un autre dure 7 ans et plus.Si nous passons par les avantages de la politique, le client pourrait choisir le régime I comme investissement inférieur et couverture de la police de 1 000 000.

Exemple # 3

SMC Municipal Corporation a émis de nouveaux produits pour capturer l'argent du marché. L'argent doit être investi en deux phases. Dans la phase I, 50% seront investis et le reste sera investi après 5 ans. Pendant les 5 premières années, le taux d'intérêt qui sera payé est de 8% et pour les 5 prochaines années, il sera de 7,5%. Ceux-ci seront payés trimestriellement. M. W a investi 500 000 dans la période initiale. Vous devez calculer le revenu gagné sur l'investissement pour M. W .

Solution

On nous donne tous les détails ici, et nous pouvons utiliser la formule ci-dessous pour calculer le revenu qui sera dérivé en investissant 10 000 mensuellement pendant 12 ans à un taux de 11,50% composé mensuellement.

Utilisez les données suivantes pour le calcul des intérêts composés trimestriels

La phase I

- C q = P [(1 + r) n * 4 - 1]

- = 250 000 [(1+ (8,00% / 4) (4 * 5) - 1]

- = 250 000 [(1,02) 20 - 1]

= 1 21 486,85

Phase II

- C q = P [(1 + r) n * 4 - 1]

- = 250 000 [(1+ (7,50% / 4) (4 * 5) - 1]

- = 250 000 [(1,01875) 20 - 1]

= 1,12,487,0

Revenu total

Par conséquent, le revenu total gagné par M. W sur son investissement sera de 1,21,486,85 + 1,12,487,01 qui sera de 2,33,974.

Pertinence et utilisations

La composition peut être mensuelle, trimestrielle, semestrielle et annuelle et la plupart des produits financiers qui comprennent également des comptes d'épargne sont principalement basés sur une base trimestrielle ou semestrielle. La composition fait croître l'argent beaucoup plus rapidement que les intérêts qui sont gagnés sous forme d'intérêts simples.