Que sont les actifs financiers?

Les actifs financiers peuvent être définis comme un actif d'investissement dont la valeur est dérivée d'une revendication contractuelle de ce qu'ils représentent. Ce sont des actifs liquides, car les ressources économiques ou la propriété peuvent être converties en quelque chose de valeur, comme des liquidités. Ces derniers sont également appelés instruments financiers ou titres. Ils sont largement utilisés pour financer l'immobilier et la propriété d'actifs corporels.

Il s'agit de réclamations légales, et ces contrats juridiques sont soumis à des liquidités futures à une valeur à l'échéance prédéfinie et dans un délai prédéterminé.

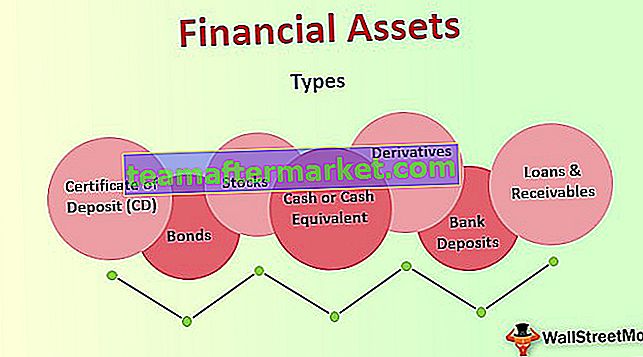

Types d'actifs financiers

Tous ces éléments peuvent être classés en différentes catégories en fonction des caractéristiques du flux de trésorerie qui leur sont associés.

# 1 - Certificat de dépôt (CD)

Cet actif financier est un accord entre un investisseur (ici, une entreprise) et un établissement bancaire dans lequel le client (l'entreprise) conserve un montant fixe d'argent déposé à la banque pour la durée convenue en échange d'un taux d'intérêt garanti.

# 2 - Obligations

Cet actif financier est généralement un instrument de dette vendu par des entreprises ou le gouvernement pour lever des fonds pour des projets à court terme. Une obligation est un document juridique qui indique l'argent que l'investisseur a prêté à l'emprunteur et le montant auquel il doit être remboursé (plus les intérêts) et la date d'échéance de l'obligation.

# 3 - Stocks

Les actions n'ont pas de date d'échéance. Investir dans les actions d'une entreprise signifie participer à la propriété de l'entreprise et partager ses profits et ses pertes. Les actions appartiennent aux actionnaires jusqu'à et à moins qu'ils ne les vendent.

# 4 - Espèces ou quasi-espèces

Ce type d'actif financier est la trésorerie ou l'équivalent réservée à l'organisation.

# 5 - Dépôts bancaires

Ce sont la réserve de trésorerie de l'organisation avec les banques dans les comptes d'épargne et de contrôle.

# 6 - Prêts et créances

Les prêts et créances sont les actifs assortis de paiements fixes ou déterminables. Pour les banques, les prêts sont de tels actifs puisqu'elles les vendent à d'autres parties comme leur activité.

# 7 - Dérivés

Les dérivés sont des actifs financiers dont la valeur est dérivée d'autres actifs sous-jacents. Ce sont essentiellement des contrats.

Tous les actifs ci-dessus sont des actifs liquides car ils peuvent être convertis en leurs valeurs respectives selon les revendications contractuelles de ce qu'ils représentent. Ils n'ont pas nécessairement une valeur physique inhérente comme la terre, la propriété, les marchandises, etc.

Classification des actifs financiers

Il n'existe pas de technique de classification de mesure unique adaptée à tous ces actifs. Il peut être classé comme actif courant ou actif non courant dans le bilan d'une entreprise.

# 1 - Actifs courants

Il contient les actifs de placement qui sont de nature à court terme et sont des placements liquides.

source: Microsoft.com

# 2 - Actifs non courants

Actifs non courants tels que des actions d'autres sociétés ou des titres de créance détenus en portefeuille pendant plus d'un an.

source: Microsoft.com

Avantages

- Certains de ces actifs, très liquides, peuvent facilement être utilisés pour payer des factures ou pour couvrir des urgences financières. La trésorerie et les équivalents de trésorerie entrent dans cette catégorie. D'un autre côté, il faudra peut-être attendre que les actions obtiennent de l'argent, car elles doivent d'abord être vendues en échange, suivies du règlement.

- Pour les investisseurs, cela leur donne plus de sécurité lorsqu'ils disposent de plus de capital dans les liquidités.

- Il sert de fonction économique majeure de financement des actifs corporels. Cela devient possible avec le transfert de fonds de ceux qui en ont un excédent vers l'endroit où il est nécessaire pour un tel financement.

- Les actifs financiers répartissent le risque selon les préférences et l'appétit pour le risque des parties impliquées dans l'investissement de l'immobilisation incorporelle. Il représente des créances juridiques sur des liquidités futures attendues généralement à une échéance et à un taux définis. Les contreparties impliquées dans l'accord sont la société qui paiera la future trésorerie (émetteur) et les investisseurs.

Inconvénients et limites

- Les actifs financiers (actifs liquides) comme les dépôts dans des comptes d'épargne et les comptes chèques auprès des banques sont très limités en ce qui concerne son retour sur investissement, car il n'y a aucune restriction à leur retrait.

- En outre, ces actifs comme les CD et les comptes du marché monétaire peuvent empêcher le retrait pendant des mois ou des années conformément à l'accord, ou ils sont remboursables.

- Il vient principalement avec une date d'échéance dans le contrat, la tentative d'encaisser les actifs avant l'échéance nécessite des pénalités et des rendements inférieurs.

Les points importants

- La valeur de cet actif est déterminée par la demande et l'offre de ces actifs sur le marché.

- Ces actifs sont évalués en fonction de la trésorerie nécessaire pour les convertir, ce qui est à nouveau décidé en fonction de certains paramètres. La valeur des actifs financiers des personnes peut changer considérablement, en particulier dans le cas où elles ont investi principalement dans des actions.

- L'évaluation des actifs financiers ne peut pas être effectuée à l'aide d'une seule méthode d'évaluation. Supposons que nous mesurions les stocks lorsque les investissements sont de petite taille, le prix du marché peut être considéré pour mesurer la valeur du stock à ce moment-là. Cependant, si une société détient un grand nombre d'actions d'autres sociétés, le prix de marché de l'action n'est pas pertinent car l'investisseur détenant des actions majoritaires peut ne pas les vendre.

- Chaque actif financier présente des risques et des rendements différents pour son acheteur. Par exemple, un constructeur automobile n'a généralement aucune idée de la vente de ses voitures, de sorte que la valeur des actions de l'entreprise peut augmenter ou diminuer. Une obligation peut faire défaut car les émetteurs peuvent ne pas rembourser la valeur nominale d'une obligation. Même les comptes de caisse et d'épargne comportent des risques, car l'inflation peut avoir un impact sur le pouvoir d'achat.

Conclusion

Ce sont des éléments cruciaux de toute organisation. Il doit toujours avoir un bon dossier de ses actifs financiers afin qu'il puisse être utilisé chaque fois que nécessaire, comme dans les urgences financières. Il est utile de contrôler la disponibilité de ces actifs.

Chaque actif financier a un objectif différent mais particulier pour le détenteur, chacun a un niveau de risque différent qui lui est associé et, par conséquent, les rendements sont également différents en fonction du risque pour l'acheteur d'un tel actif. Étant donné que chaque type d'actif a une récompense et un risque associés, il est toujours conseillé de conserver une combinaison de différents types d'actifs pour avoir un portefeuille optimal. Il aide au bon fonctionnement de l'organisation sans aucune pénurie d'actifs.