Qu'est-ce que le flux de trésorerie provenant des activités de financement?

Les flux de trésorerie provenant des activités de financement font référence aux entrées et aux sorties de trésorerie provenant des activités de financement de la société comme la variation du capital de l'émission de titres tels que des actions, des actions privilégiées, l'émission de titres de créance, des débentures et du rachat de titres ou du remboursement d'un dette à long ou court terme, paiement de dividendes ou d'intérêts sur titres.

C'est la dernière des trois parties du tableau des flux de trésorerie qui montre les entrées et sorties de trésorerie des finances au cours d'un exercice comptable; Les activités de financement comprennent les entrées de trésorerie générées par l'obtention de fonds tels que les entrées de recettes provenant de l'émission d'actions, les recettes d'un prêt contracté, etc. & remboursement des intérêts, etc.

En un mot, on peut dire que les flux de trésorerie provenant des activités de financement rendent compte de l'émission et du rachat des obligations et des actions de la société et du paiement des dividendes. Il rend compte des transactions sur la structure du capital. Les éléments se trouvent dans la section capital à long terme du bilan et dans l'état des bénéfices non répartis.

Liste des éléments inclus dans les flux de trésorerie liés aux activités de financement

Les éléments communs inclus dans les flux de trésorerie liés aux activités de financement sont les suivants -

- Dividende en espèces versé (sortie de trésorerie)

- Augmentation des emprunts à court terme (entrées de trésorerie)

- La diminution des emprunts à court terme (sortie de trésorerie)

- Emprunts à long terme (entrées de trésorerie)

- Remboursement des emprunts à long terme (sortie de trésorerie)

- Ventes d'actions (entrées de trésorerie)

- Rachats d'actions (sortie de trésorerie)

Il est de l'avis de nombreux investisseurs qui encaissent à la fin du roi.

Si une entreprise a un excédent de trésorerie, on peut supposer que l'entreprise opère dans la zone dite de sécurité. Si une entreprise génère systématiquement plus de liquidités que les liquidités utilisées, cela se traduira par des paiements de dividendes, des rachats d'actions, une réduction de la dette ou un cas d'acquisition pour faire croître l'entreprise de manière inorganique. Tous ces éléments sont perçus comme de bons points pour créer une bonne valeur pour les actionnaires.

Voyons comment cette section du tableau des flux de trésorerie est préparée. Comprendre la méthode de préparation nous aidera à évaluer ce que tous et tous étaient à examiner afin de pouvoir lire les petits caractères de cette section.

Le plus important - Téléchargez le modèle de flux de trésorerie du financement

Téléchargez des exemples Excel pour calculer les flux de trésorerie provenant du financement

Comment calculer le flux de trésorerie des activités de financement?

Supposons que M. X démarre une nouvelle entreprise et ait prévu qu'à la fin du mois, il préparera ses états financiers tels que l'état des résultats, le bilan et l'état des flux de trésorerie.

1er mois: il n'y a eu aucun revenu le premier mois et aucune dépense d'exploitation de ce type; par conséquent, le compte de résultat se traduira par un résultat net nul. En flux de trésorerie provenant des activités de financement, la trésorerie augmenterait de 2 000 $, puisqu'il s'agit de l'investissement de M. X dans l'entreprise.

| Trésorerie provenant des activités de financement (fin du premier mois) | |

| Investissement par M. X (propriétaire) | 2 000 $ |

si vous êtes nouveau dans la comptabilité, vous pouvez également consulter les tutoriels sur les finances pour les non-finances.

Exemple de flux de trésorerie provenant d'activités de financement

Prenons un exemple pour calculer le flux de trésorerie des activités de financement lorsque des éléments de bilan sont fournis.

Vous trouverez ci-dessous le bilan d'une société XYZ avec les données 2006 et 2007.

Supposons également que les dividendes ordinaires déclarés - 17 000 $

Calculez les flux de trésorerie provenant du financement.

Pour préparer les flux de trésorerie provenant du financement, nous devons examiner les éléments du bilan qui comprennent la dette et les capitaux propres. En outre, nous devons également inclure les dividendes en espèces versés en tant que sorties de trésorerie ici.

- Obligations - la société lève des obligations et se traduit par une entrée de trésorerie de 40000 $ - 30000 $ = 10000 $

- Actions ordinaires - Variation du solde des actions ordinaires = 80000 $ - 100000 $ = - 20000 $

- Veuillez noter que nous ne modifions pas les bénéfices non répartis car les bénéfices non répartis sont liés au résultat net du compte de résultat. Cela ne fait pas partie des activités de financement.

- Dividendes en espèces payés = - Dividendes + augmentation des dividendes à payer = -17000 + 10000 $ = - 7000 $

Formule des flux de trésorerie provenant des activités de financement = 10 000 $ - 20 000 $ - 7 000 $ = 17 000 $

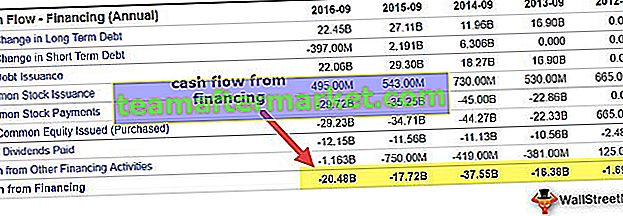

Exemple Apple

Prenons maintenant un exemple d'organisation et voyons comment les flux de trésorerie détaillés des activités de financement peuvent nous aider à déterminer les informations sur l'entreprise.

source: Apple 10K

Cet article est un autre élément majeur des dépenses en espèces, et l'investisseur l'examine en détail. Il indique le type d'activité de financement qui a été entreprise par l'entreprise dans un domaine particulier. Au cours de l'exercice 15, l'incorporation d'Apple a dépensé 20 484 millions de dollars en activités de financement. Quelques observations à partir des flux de trésorerie ci-dessus provenant des parties des activités de financement sont:

- La société a été un payeur de dividendes constant. Au cours des trois dernières années, la société a versé un dividende de plus de 11 000 millions de dollars chaque année. Les investisseurs qui n'attendent pas l'appréciation du capital peuvent gagner de l'argent grâce au dividende régulier versé par l'entreprise chaque année.

- Un autre facteur important à voir est le rachat d'actions. Le rachat d'actions est révélateur du fait que la société a généré des rendements réguliers. La société génère beaucoup de liquidités et les utilise pour racheter des actions. Le montant moyen de rachat au cours des 3 dernières années a été bien supérieur à 35 000 millions de dollars.

- La troisième chose la plus intéressante que l'on puisse voir dans la déclaration ci-dessus est que l'entreprise a contracté des dettes à long terme. Cela pourrait être l'une des façons dont l'entreprise finance ses activités. Cependant, en tant qu'incorporation d'Apple, qui repose globalement sur une pile de liquidités, il serait intéressant de se demander pourquoi une telle entité s'endettera plus à long terme. Il peut s'agir soit d'une décision commerciale, soit du fait que les taux d'emprunt ont été à un niveau historiquement bas et que le coût du financement par capitaux propres n'est pas réalisable. Notez également que la société, d'une part, rachète des actions, et par conséquent, prendre plus d'argent sur le marché des actions peut être contre-productif.

Exemple Amazon

Jetons maintenant un coup d'œil aux flux de trésorerie provenant des opérations d'une autre entreprise et voyons ce que cela dit de l'entreprise. C'est le cas d'une entreprise de commerce électronique Amazon Inc. Pendant des années, l'entreprise n'a pas généré de profit comptable, mais les investisseurs ont continué à investir de l'argent dans l'entreprise sur fond de proposition commerciale solide et d'énormes liquidités générées par les opérations.

source: Amazon 10K

L'image ci-dessus est une représentation historique des flux de trésorerie provenant des activités de financement d'Amazon. Nous notons ce qui suit à propos des calculs des flux de trésorerie d'Amazon provenant des activités de financement -

- Les sorties de trésorerie étaient principalement liées aux remboursements de dette à long terme, d'obligation de location-acquisition et d'obligation de location-financement

- Le produit du financement à long terme a été continuellement positif et très élevé. Cela indique que la société a continuellement emprunté de la dette à long terme.

- Les remboursements de financement à long terme montrent une énorme sortie de trésorerie. Cela indique que la société a largement remboursé sa dette à long terme. Si nous voyons les deux en conjonction, on peut voir que l'entreprise a pris une position de dette à long terme constante et rembourse le même montant aux banques dans le cadre de son calendrier de remboursement de la dette (en 2014). Les investisseurs peuvent explorer cette option plus en détail pour voir si l'entreprise finance sa dette en s'endettant davantage.

Exemple de banque JPMorgan

Jusqu'à présent, nous avons vu un produit et une société de services. Jetons maintenant un coup d'œil à l'une des majors bancaires. Cela nous donnera une bonne idée de la manière dont les entreprises classent les différentes fonctions sous «flux de trésorerie provenant des activités de financement».

source: JPMorgan 10K

Étant donné que cette entité est une banque, de nombreux éléments de campagne seront complètement différents de ce qu'ils sont pour d'autres. Il existe de nombreux articles qui ne s'appliquent qu'aux banques ou aux entreprises de services financiers. Quelques observations à partir des déclarations ci-dessus sont:

- La banque achète beaucoup de fonds fédéraux depuis trois ans. C'est davantage à cause de la façon dont l'économie évolue. Le gouvernement épuise les fonds et émet une nouvelle dette sur le marché. Cette dette est récupérée par les banques et, par conséquent, les sorties de fonds, car de nombreux fonds fédéraux sont achetés.

- Le montant du dividende n'a cessé d'augmenter au cours des 5 dernières années. Ceci est révélateur du fait que les banques sont désormais sorties de la tourmente, à laquelle elles ont dû faire face en 2008-2009. L'économie a définitivement tourné un cercle et les banques sont en mesure de verser des dividendes réguliers.

Le plus important - Téléchargez le modèle de flux de trésorerie du financement

Téléchargez des exemples Excel pour calculer les flux de trésorerie provenant du financement

Quel analyste devrait savoir?

Jusqu'à présent, nous avons vu trois entreprises différentes dans trois secteurs différents et comment l'argent comptant est différent pour eux.

Pour une entreprise de produits, l'argent est le roi. Pour la société de services, c'est un moyen de gérer une entreprise, et pour une banque, tout est question d'argent liquide!

Ces trois sociétés ont des choses différentes à offrir dans le flux de trésorerie provenant des activités de financement dans le tableau des flux de trésorerie. Cependant, il est crucial et impératif de comprendre que la déclaration ne doit pas être distinguée et vue. Ils doivent toujours être vus en conjonction et en combinant d'autres déclarations et une discussion et une analyse de la direction.

Notez également que les flux de trésorerie pour les tendances de financement pourraient être identifiés et extrapolés pour estimer les besoins de financement de l'entreprise à l'avenir (regardez également - comment prévoir les états financiers?)

Conclusion

Les investisseurs utilisaient auparavant pour examiner le compte de résultat et le bilan pour trouver des indices sur la situation de l'entreprise. Cependant, au fil des ans, les investisseurs ont également commencé à examiner chacun de ces énoncés parallèlement aux états des flux de trésorerie. Cela aide en fait à avoir une vue d'ensemble et aide également à prendre une décision d'investissement beaucoup plus calculée. Comme nous l'avons vu tout au long de l'article, nous pouvons constater que le flux de trésorerie provenant des activités de financement est un excellent indicateur de l'activité de financement de base de l'entreprise.

Si l'entreprise a un excédent de trésorerie, on peut supposer que l'entreprise opère dans la zone dite de sécurité. Si une entreprise génère systématiquement plus de liquidités que les liquidités utilisées, cela se traduira par des paiements de dividendes, des rachats d'actions, une réduction de la dette ou un cas d'acquisition pour faire croître l'entreprise de manière inorganique. Tous ces éléments sont perçus comme de bons points pour créer une bonne valeur pour les actionnaires.