Exemples de rapprochement bancaire

Le rapprochement bancaire est effectué par les clients de la banque, totalement leurs registres avec leurs relevés bancaires respectifs. Comme la banque fournit son relevé périodiquement (généralement mensuellement, mais parfois plus fréquemment si demandé moyennant paiement), il peut y avoir des différences entre les livres de comptes du client et ceux de la banque, ce qui nécessite un rapprochement.

Les exemples de rapprochement bancaire peuvent être utiles pour comprendre quels peuvent être les facteurs clés dans divers cas qui nécessitent un tel rapprochement. Il existe d'innombrables raisons qui peuvent provoquer des ruptures lors d'une telle réconciliation. Nous verrons quelques exemples basiques et pratiques de rapprochement bancaire -

Top 6 des exemples de relevé de rapprochement bancaire

Voici les principaux exemples du relevé de rapprochement bancaire.

Exemple 1

ABC Corp détient un compte auprès de la Citizen's Bank. Le 31 décembre 2016, la banque ferme ses registres pour ABC Corp, avec un solde de clôture de 180 000 $ tandis que la société ferme avec 170 000 $. L'entreprise souhaite analyser la différence de 10 000 $ lorsqu'elle recevra le relevé bancaire le mois prochain.

Une analyse

Vous trouverez ci-dessous les revenus / dépenses de l'entreprise (à un niveau plus large) pour décembre 2016:

Vous trouverez ci-dessous l'enregistrement dans les relevés de la Banque:

Il est donc déterminé que les provisions constituées pour les salaires à payer et les comptes débiteurs ne peuvent pas être reflétées dans les relevés bancaires car il s’agit d’opérations à effectuer.

Exemple # 2

Le 31 mars 2018, Neeta a payé le loyer de son bureau pour avril 2018, soit 2000 $. Elle a effectué le paiement par chèque, qui a été réglé le 2 avril 2018. Lorsque le relevé bancaire a été rapproché de mars 2018, il a été constaté que le solde final des comptes de Neeta était de 2000 $ par rapport à celui du relevé bancaire.

Une analyse

Neeta a effectué un paiement de 2 000 $ pour le loyer du bureau le 31 mars, qui a été enregistré dans son livre de comptes le même mois. Cependant, comme la nature du paiement était telle que le règlement effectif était effectué le mois suivant, la banque n'a pas pu enregistrer cette transaction. C'était donc une rupture dans la réconciliation.

Exemple # 3

Jane a effectué les opérations suivantes en juin à partir de son compte bancaire d'épargne:

Cependant, lorsque le relevé bancaire a été reçu, il a été constaté que le solde de clôture était de 10 450 $. Jane souhaite analyser la différence entre ses dossiers et le relevé bancaire.

Une analyse

Après un rapprochement minutieux des deux relevés (celui de Jane et celui de la banque), il a été constaté que 50,00 $ avaient été facturés à Jane à titre de frais par la banque. Après une enquête plus approfondie, Jane s'est rendu compte qu'elle avait commandé un chéquier et une nouvelle carte de débit pour son compte en juin, pour lesquels la banque lui avait facturé 50,00 $.

Ainsi, les frais bancaires peuvent être un facteur majeur pouvant provoquer une rupture entre les livres de comptes du client et de la banque.

Exemple # 4

John achète un billet à long terme de la Banque A, qui paie un intérêt semestriel de 4% à la fin de chaque juin et décembre. John a fermé son livre de comptes en juin avec un solde de fin de 35 000 $. Cependant, lorsque John a reçu son relevé bancaire, il reflétait un solde de clôture de 35 500 $. Pouvez-vous deviner quelle peut être la raison d'une telle différence?

Une analyse

La différence est clairement due aux intérêts courus sur le billet acheté par John. Les intérêts payés étant semestriels, payés à la fin de juin et décembre, le relevé mensuel de juin incluait ces intérêts courus. Le montant serait calculé en fonction du principal sur le billet.

Exemple # 5

Le 31 juillet 2018, M. Alex George a clôturé ses livres de comptes d'épargne avec un solde de clôture de 4500 $, qui a également été estimé dans son compte bancaire. Lorsqu'il a reçu le relevé bancaire, à sa grande surprise, il a été facturé 50,00 $ et son solde de clôture était de 4 450 $.

Une analyse

M. Alex s'est adressé à sa banque et il a été guidé par le fait que son compte ne disposait pas de fonds suffisants pour juillet. Après une analyse plus approfondie, il a découvert que les exigences relatives au solde minimum du compte avaient changé au cours de ce mois, le portant à 5 000 $. En raison du solde insuffisant de son compte, M. Alex a été facturé 50,00 $ à titre de pénalité.

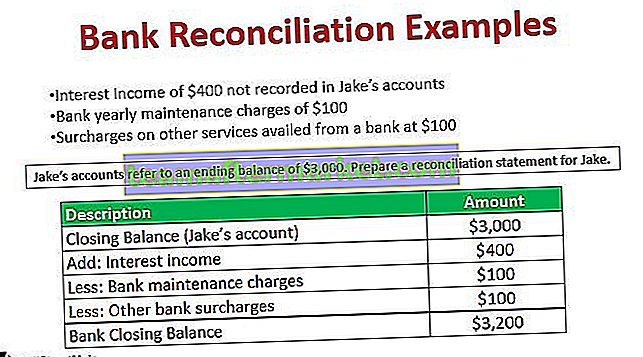

Exemple # 6

Jake a reçu son relevé bancaire, qui présente les différences suivantes avec ses comptes:

- Intérêts créditeurs de 400 $ non enregistrés dans les comptes de Jake

- Frais de maintenance annuels de la banque de 100 $

- Suppléments sur les autres services servis par une banque à 100 $

Les comptes de Jake font référence à un solde final de 3 000 $. Préparez une déclaration de réconciliation pour Jake.

Solution

Un état de rapprochement comprendrait les éléments suivants:

Conclusion

Une rupture dans l'état de rapprochement bancaire peut être positive ou négative, affectant ainsi le solde de clôture supérieur ou inférieur dans les documents bancaires. Bien que divers facteurs puissent provoquer des coupures entre le relevé bancaire et les dossiers personnels, les relevés bancaires constituent toujours la base de nombreuses autres analyses telles que des documents KYC valides, le calcul des scores de crédit, l'analyse de l'entreprise, etc. Les relevés bancaires sont vérifiés par professionnels autorisés tandis que les dossiers personnels peuvent être exacts ou non, et sont parfois falsifiés pour montrer également d'autres avantages.

Alors que nous discutons de l'authenticité des relevés bancaires, il faut toujours garder à l'esprit que ces chiffres financiers constituent une part importante de l'économie une fois qu'ils commencent à circuler dans les secteurs publics. Les banques utilisent également ces chiffres dans leurs rapports, les relevés bancaires sont donc considérés comme des documents valides pour l'analyse financière du client plutôt que comme des déclarations reçues d'autres sources non professionnelles et non autorisées du client.