Qu'est-ce que le score Altman Z?

Le score Altman Z est un type de score Z, qui a été publié par Edward I. Altman en 1968 comme une formule de score Z, utilisée pour prédire les chances de faillite. Cette méthodologie peut être utilisée pour prédire la probabilité qu'une organisation commerciale entre en faillite dans un délai donné, qui est généralement d'environ 2 ans.

Cette méthode réussit à prédire l'état de détresse financière dans n'importe quelle entreprise. Le score Altman Z peut aider à mesurer la santé financière d'une organisation commerciale par l'utilisation de plusieurs valeurs de bilan et de revenus d'entreprise.

Formule de score Altman Z

Cette formule est essentiellement conçue pour les entreprises manufacturières publiques dont la valeur nette est supérieure à 1 million de dollars.

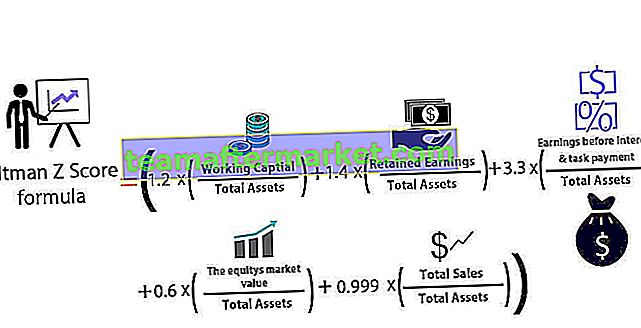

Les 5 ratios financiers utilisés dans le calcul de cette formule de score Altman Z sont les suivants:

| Ratio financier utilisé | La formule du ratio financier |

| UNE | Fonds de roulement / total de l'actif |

| B | Bénéfices non répartis / total de l'actif |

| C | Bénéfice avant intérêts et paiement des tâches / total de l'actif |

| ré | Valeur de marché / total des actifs de l'action |

| E | Ventes totales / actifs totaux |

La formule de ce modèle pour déterminer la probabilité qu'une entreprise ferme sa faillite est:

Formule du score Altman Z = (1,2 x A) + (1,4 x B) + (3,3 x C) + (0,6 x D) + (0,999 x E)

- Dans ce modèle, si la valeur Z est supérieure à 2,99, alors l'entreprise est dite dans la «zone de sécurité» et a une probabilité négligeable de déclarer faillite.

- Si la valeur Z est comprise entre 2,99 et 1,81, alors l'entreprise est dite être dans la «zone grise» et a une probabilité modérée de faillite.

- Et enfin, si la valeur Z est inférieure à 1,81, alors elle est dite dans la «zone de détresse» et a une très forte probabilité d'atteindre le stade de la faillite.

Application du score Altman Z pour prédire la faillite

- La valeur du score Altman Z est généralement d'environ - 0,25 pour les entreprises qui ont la plus forte probabilité de faire faillite. En revanche, pour les entreprises ayant le moins de chances de faire faillite, la valeur du score Altman Z est aussi élevée que + 4,48.

- Cette formule permet aux investisseurs de déterminer s'ils devraient envisager d'acheter une action ou de vendre certaines des actions qu'ils possèdent. En règle générale, le score Altman Z inférieur à 1,8 indique que l'entreprise risque de se retrouver en faillite. En revanche, les entreprises dont le score Altman Z est supérieur à 3 sont considérées comme moins susceptibles de faire faillite. Ainsi, un investisseur peut décider d'acheter une action si le score Altman Z est plus proche de la valeur 3, et de même, il peut décider de vendre une action si la valeur est plus proche de 1,8.

- En 2007, les titres spécifiques liés à des actifs avaient reçu des notations de crédit plus élevées qu'elles n'auraient dû l'être. Cependant, on prévoyait à juste titre que les entreprises augmentaient leur risque financier et auraient dû se diriger vers la faillite. Altman a calculé que le score Altman Z médian des entreprises en 2007 était de 1,81. Les notations de crédit de ces entreprises étaient les mêmes que celles du ratio financier B, qui est utilisé dans la formule Z ci-dessus. Il a indiqué que près de la moitié des entreprises étaient moins bien notées, qu'elles étaient extrêmement en détresse et avaient une forte probabilité d'atteindre le stade de la faillite.

- Par conséquent, les calculs du score Z d'Altman l'ont amené à croire qu'une crise se produirait et qu'il y aurait un effondrement du marché du crédit. Altman pensait que la crise proviendrait des défaillances des entreprises. Cependant, la crise a commencé avec les titres adossés à des hypothèques (MBS). Pourtant, les entreprises ont brièvement fait défaut en 2009 au deuxième taux le plus élevé de l'histoire, comme le prédit le modèle d'Altman.

Score Altman Z pour les entreprises privées:

La formule originale est modifiée pour s'adapter aux entreprises privées, et les ratios commerciaux utilisés dans ce cas sont:

| Ratio financier utilisé | La formule du ratio financier |

| UNE | (Actifs courants - Passifs courants) / Total des actifs |

| B | Bénéfices non répartis / Actif total |

| C | Bénéfice avant intérêts et impôts / total de l'actif |

| ré | Valeur comptable des capitaux propres / total du passif |

| E | Ventes / Total des actifs |

La formule réelle du score Altman Z pour ce modèle pour déterminer la probabilité pour une entreprise de fermer une faillite est:

Z '= (0,717 x A) + (0,847 x B) + (3,107 x C) + (0,420 x D) + (0,998 x E)

- Dans ce modèle, si la valeur Z est supérieure à 2,99, alors l'entreprise est dite dans la «zone de sécurité» et a une probabilité négligeable de déclarer faillite.

- Si la valeur Z est comprise entre 2,99 et 1,23, alors l'entreprise est dite dans la «zone grise» et a un risque modéré de faillite.

- Et enfin, si la valeur Z est inférieure à 1,23, alors elle est dite en «zone de détresse» et a une très forte probabilité d'atteindre le stade de la faillite.

Score Altman Z pour les entreprises non manufacturières (marchés développés et émergents)

La formule originale est légèrement modifiée pour être utilisée dans le cas des entreprises non manufacturières et opérant sur les marchés émergents. Nous n'utilisons que quatre ratios financiers dans ce modèle. Les quatre ratios sont les suivants:

| Ratios d'affaires utilisés | La formule du ratio d'entreprise |

| UNE | (Actifs courants - Passifs courants) / Total des actifs |

| B | Bénéfices non répartis / Actif total |

| C | Bénéfice avant intérêts et impôts / total de l'actif |

| ré | Valeur comptable des capitaux propres / total du passif |

La formule actuelle du score Altman Z pour ce modèle pour déterminer la probabilité pour une entreprise non manufacturière, opérant dans des marchés développés, de déclarer faillite est la suivante:

Z '' = (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

La formule réelle Altman Z Score formule pour ce modèle pour déterminer la probabilité pour une entreprise non manufacturière opérant dans les marchés émergents de déclarer faillite est la suivante:

Z '' = 3,25 + (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- Dans ce modèle, si la valeur Z est supérieure à 2,6, alors l'entreprise est dite dans la «zone de sécurité» et a une probabilité négligeable de déclarer faillite.

- Si la valeur Z est comprise entre 2,6 et 1,1, alors l'entreprise est dite dans la «zone grise» et a un risque modéré de faillite.

- Si la valeur Z est inférieure à 1,1, alors il est dit être dans la «zone de détresse» et a une très forte probabilité d'atteindre le stade de la faillite.

Conclusion

L'Alman Z-Score est une métrique largement utilisée avec de larges applications. Il s'agit de l'un des nombreux modèles de notation de crédit déjà utilisés qui combinent des indicateurs financiers quantifiables avec un petit éventail de variables, ce qui nous aidera à prédire si une entreprise échouera financièrement ou tombera en faillite.

Cependant, au fil des années depuis son introduction, le Z-Score a été amélioré pour devenir l'un des prédicteurs fiables de la faillite, et de nombreux analystes utilisent aujourd'hui cette méthode au-dessus de toute autre en raison de ses larges applications. En fait, une fois qu'Altman a réévalué ses stratégies en examinant quatre-vingt-six entreprises en difficulté de 1969 à 1975, puis 110 entreprises en faillite de 1976 à 1995 et plus tard 120 entreprises en faillite de 1996 à 1999. Le Z-Score avait un niveau de précision compris entre 82% - 94%, ce qui est supérieur à celui obtenu par l'une des méthodologies existantes.

Cependant, la devise «garbage in, garbage out» s'applique également ici. Par conséquent, si les données financières d'une entreprise ou les données d'entrée sont trompeuses ou incorrectes, le Z-Score tournera mal et ne sera pas du tout utile dans notre analyse et notre prévision de faillite.