Signification du rapport provisoire

Un rapport intermédiaire sont des états financiers déclarés par un cabinet pour une période de moins d'un an (semestriellement, trimestriellement ou même mensuellement) et normalement revus par les auditeurs internes d'une entreprise plutôt que de se soumettre à un audit légal complet, ce qui serait peu pratique et prend du temps. compte tenu de la fréquence à laquelle ces rapports sont publiés.

Bien que les régulateurs prescrivent un rapport annuel des données, cela aide à établir une communication meilleure et transparente avec les investisseurs en fournissant des informations mises à jour entre les périodes de rapport annuel.

Selon ICAI - «Des rapports financiers intermédiaires fiables et opportuns améliorent la capacité des investisseurs, des créanciers et autres à comprendre la capacité d'une entreprise, à générer des bénéfices et des flux de trésorerie, sa situation financière et ses liquidités.»

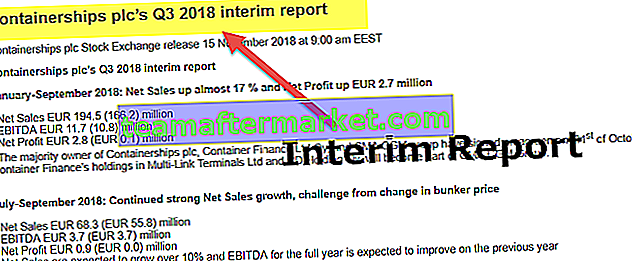

Exemple de rapport provisoire

Les rapports financiers intermédiaires sont déclarés à différentes périodes et fournissent des preuves de la performance de l'entreprise à différents intervalles au cours de la période comptable.

- Les sociétés cotées en bourse établissent des chiffres financiers trimestriels,

- Les sociétés immobilières établissent leurs chiffres sur la base d'un projet au fur et à mesure que ces projets sont achevés.

Ils fournissent implicitement des informations analytiques essentielles.

Considérez les données financières suivantes d'une grande entreprise informatique.

Même si le bénéfice d'exploitation a augmenté d'année en année, il y a une baisse des chiffres trimestriels. Cela suggère que le quatrième trimestre n'a pas été bon pour l'entreprise, même s'il y a eu une bonne augmentation de 12% du bénéfice sur une base annuelle.

Les informations signifient implicitement la saisonnalité de l'activité informatique au cours du trimestre d'octobre à décembre. Cette information devrait guider la direction dans la planification de ses initiatives stratégiques à long terme.

Objectifs du rapport intermédiaire

Les décisions d'investissement sont prises autour de l'année. Les investisseurs n'attendent pas les rapports annuels qui sont déclarés à la fin de l'exercice. Les entreprises dépendant non seulement de la croissance organique mais aussi inorganique, les données annuelles sont insuffisantes pour évaluer les développements et les projections de bénéfices de l'industrie et de l'entreprise. Dans un environnement commercial aussi dynamique, les rapports intermédiaires offrent un meilleur aperçu périodique aux actionnaires. Fournir des informations à jour maintiendra toujours une entreprise dans les bons livres des investisseurs, ce qui facilitera l'allocation des investissements en capital et améliorera la liquidité du marché, ce qui est le principal objectif des marchés financiers.

Voici les principaux objectifs:

- Estimation des revenus annuels sur la base des états financiers intermédiaires

- Faites des projections de flux de trésorerie.

- Identifiez les points de retournement de la situation financière de l'entreprise.

- Évaluer les performances de gestion

- Formuler des procédures de contrôle interne.

- Pour compléter le rapport annuel

Avantages

- Cela aide à établir une meilleure connexion avec les investisseurs.

- Il est bénéfique pour les grands conglomérats qui gèrent plusieurs secteurs d'activité, en les aidant à déterminer si leurs initiatives à court terme sont conformes à la stratégie à long terme.

- Les anomalies significatives (erreurs et fraudes) dans un état financier peuvent être détectées et évitées à un stade précoce par rapport à un rapport annuel.

- Il contribue à la mise en œuvre d'une procédure de contrôle interne complète, qui renforce encore les politiques comptables.

- La déclaration d'acompte sur dividende est possible lorsque les états financiers sont présentés pour de petites périodes incitant les actionnaires à conserver leurs investissements.

Défis / limites

- Bien que les annonces intermédiaires réduisent la période de reporting, elles augmentent l'impact des erreurs dans les estimations, ce qui conduit à craindre de fournir des informations exactes.

- Diverses dépenses d'exploitation sont engagées au cours d'une même période et les avantages sont gagnés au cours des périodes suivantes, comme la publicité, les réparations et les autres frais d'entretien. Ces dépenses peuvent fausser la situation financière de l'entreprise pendant une période intérimaire, bien qu'à plus long terme, elles pourraient être très utiles.

- L'impact de la saisonnalité et des cycles économiques est davantage ressenti dans les déclarations intermédiaires et presque annulé dans le rapport annuel. Ils sont également plus enclins à la manipulation de la direction en présentant une forte croissance trimestrielle au début et à la fin des trimestres. Cette différence affecte la cohérence et la comparabilité de ces rapports.

- L'inventaire est le principal élément de la génération de revenus dans toute entreprise. Les calculs périodiques de l'inventaire au cours d'une période intermédiaire sont répétitifs, longs et sujets aux erreurs. La détermination de la quantité de stock et son évaluation entraînent des ajustements inutiles dans les états financiers intermédiaires.

- L'absence de cadre réglementaire pour les pratiques de divulgation conduit à une confusion quant à la mesure dans laquelle elles devraient être fournies. La divulgation peut différer de deux entreprises du même secteur, ce qui peut être trompeur pour l'actionnaire.

- Le rapport intermédiaire met trop l'accent sur les résultats à court terme, présentant parfois une image déformée qui peut être préjudiciable à la fois aux investisseurs et aux entreprises.

Des lignes directrices

Pour éviter la redondance et réduire la complexité compte tenu de la nature des rapports intermédiaires, une entreprise peut déclarer des informations limitées. Cependant, il doit contenir au moins les composants suivants:

- Bilan condensé

- Le tableau des flux de trésorerie condensé

- Énoncé P & L condensé

- Notes explicatives relatives aux données déclarées

Il existe également des lignes directrices pour les notes explicatives. Il devrait inclure:

- Une divulgation selon laquelle les mêmes méthodes comptables sont suivies dans le rapport intermédiaire que dans le rapport annuel.

- Notes sur les éléments affectant les sections des états financiers comme les actifs, les passifs, les capitaux propres, les revenus;

- Toute nouvelle émission d'actions, rachat, remboursement ou restructuration de dette;

- Dividendes pour les actions.

- Impact des nouvelles acquisitions ou investissements à long terme engagés au cours de la période intermédiaire.

- Toute plainte d'investisseur ou de réglementation pendant la période intermédiaire

Conclusion

Le rapport intermédiaire n'est pas très différent du rapport annuel en termes de contenu mais ne diffère que par le moment de la publication. Il s'agit d'un sous-ensemble de rapports annuels qui fournit toutes les données financières importantes telles que les revenus, les revenus, les dépenses, les pertes, etc. pour une période donnée. Une entreprise n'a pas besoin de le publier, mais cela peut être très bénéfique pour l'entreprise, les investisseurs et les parties prenantes, conduisant à un écosystème économique meilleur et mature.