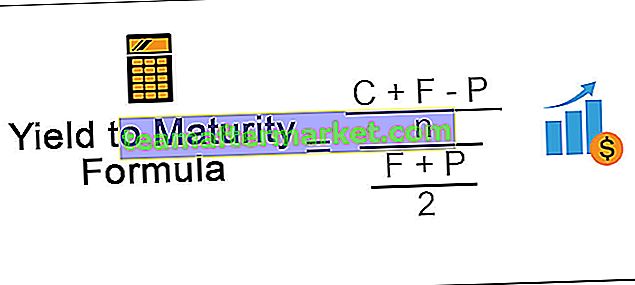

Formule pour calculer YTM

La formule de rendement à l'échéance fait référence à la formule utilisée pour calculer le rendement total qui est prévu sur l'obligation au cas où celle-ci serait détenue jusqu'à son échéance et selon la formule, le rendement à l'échéance est calculé en soustrayant la valeur actuelle du titre de la valeur nominale du titre, divisez-les par le nombre d'années d'échéance et ajoutez-les avec le paiement du coupon, puis divisez le résultat par la somme de la valeur actuelle du titre et de la valeur nominale du titre divisée par 2.

Où,

- C est le coupon.

- F est la valeur nominale de l'obligation.

- P est le prix actuel du marché.

- n seront les années jusqu'à la maturité.

Calcul étape par étape du rendement à l'échéance (YTM)

- Étape 1: Rassemblé les informations sur l'obligation, comme sa valeur nominale, les mois restants à échéance, le prix actuel du marché de l'obligation, le taux du coupon de l'obligation.

- Étape 2: Calculez maintenant le revenu annuel disponible sur l'obligation qui est principalement le coupon et il pourrait être payé annuellement, semestriellement, trimestriellement, mensuellement, etc. et en conséquence un calcul doit être effectué.

- Étape 3: En outre, il faut amortir la décote ou la prime qui est une différence entre la valeur nominale de l'obligation et le prix du marché actuel sur la durée de vie de l'obligation.

- Étape 4: Le numérateur de la formule YTM sera la somme du montant calculé aux étapes 2 et 3.

- Étape 5: Le dénominateur de la formule YTM sera la moyenne du prix et de la valeur faciale.

- Étape 6: Lorsqu'on divise la valeur de l'étape 4 par la valeur de l'étape 5, il s'agit du rendement approximatif à l'échéance.

Exemples

Vous pouvez télécharger ce modèle Excel de formule de rendement à l'échéance (YTM) ici - Modèle Excel de formule de rendement à l'échéance (YTM)Exemple 1

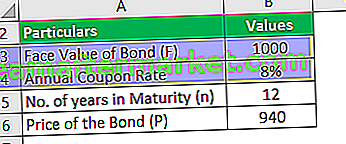

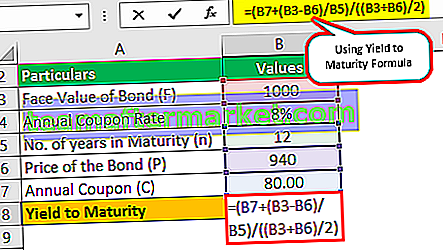

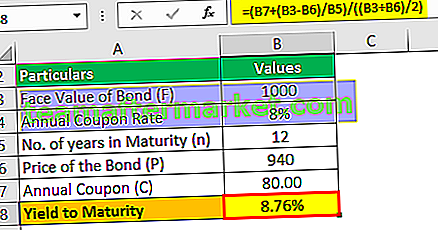

Supposons que le prix de l'obligation est de 940 $ avec la valeur nominale de l'obligation de 1000 $. Le taux du coupon annuel est de 8% avec une échéance de 12 ans. Sur la base de ces informations, vous devez calculer le rendement approximatif à l'échéance.

Solution:

Utilisez les données ci-dessous pour le calcul du rendement à l'échéance.

Nous pouvons utiliser la formule ci-dessus pour calculer le rendement approximatif à l'échéance.

Le coupon sur l'obligation sera de 1 000 $ * 8%, soit 80 $.

Rendement à l'échéance (environ) = (80 + (1000-94) / 12) / ((1000 + 940) / 2)

Le rendement à l'échéance sera -

Rendement à l'échéance (environ) = 8,76%

Il s'agit d'un rendement approximatif à l'échéance qui sera de 8,76%.

Exemple # 2

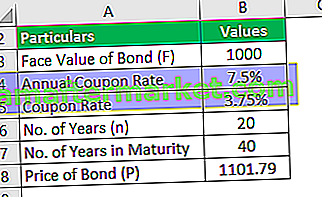

FANNIE MAE est l'une des marques célèbres qui se négocient sur le marché américain. Le gouvernement des États-Unis souhaite désormais émettre une obligation de paiement semestrielle fixe de 20 ans pour son projet. Le prix de l'obligation est de 1 101,79 $ et la valeur nominale de l'obligation est de 1 000 $. Le taux du coupon est de 7,5% sur l'obligation. Sur la base de ces informations, vous devez calculer le rendement approximatif à l'échéance de l'obligation.

Solution:

Utilisez les données ci-dessous pour le calcul du rendement à l'échéance.

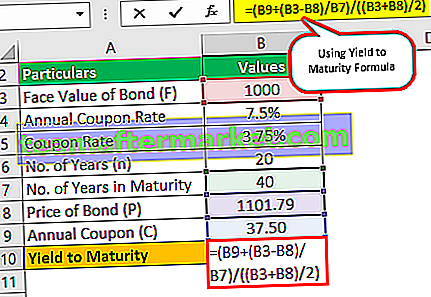

Le coupon sur l'obligation sera de 1 000 $ * 7,5% / 2, soit 37,50 $, puisque cela paie semestriellement.

Rendement à l'échéance (environ) = (37,50 + (1000 - 1101,79) / (20 * 2)) / ((1000 + 1101,79) / 2)

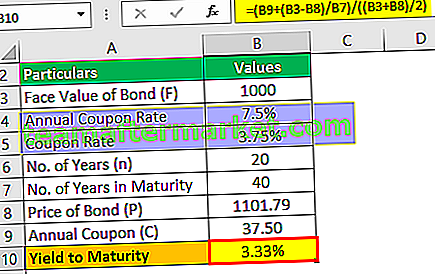

Le rendement à l'échéance sera -

Rendement à l'échéance (environ) = 3,33%

Il s'agit d'un rendement approximatif à l'échéance qui sera de 3,33%, ce qui est semestriel.

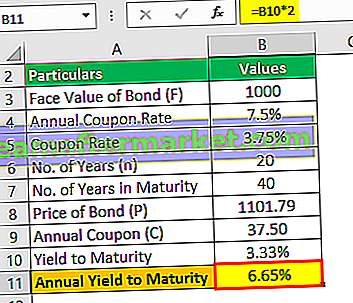

Le rendement annuel à l'échéance sera de -

Par conséquent, le rendement annuel à l'échéance sera de 3,33% * 2, soit 6,65%.

Exemple # 3

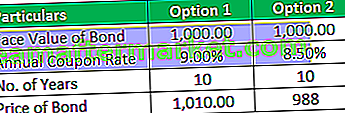

M. Rollins a reçu le montant forfaitaire sous forme de loterie. Il a une aversion au risque et croit en un faible risque et un rendement élevé. Il aborde le conseiller financier et le conseiller lui dit qu'il est le faux mythe du faible risque et des rendements élevés. Ensuite, M. Rollins accepte qu'il n'aime pas le risque et qu'un investissement à faible risque avec un faible rendement fera l'affaire. Le conseiller lui propose deux options de placement dont les détails sont ci-dessous:

Les deux coupons sont payés semestriellement. Maintenant, M. Rollins ne sait pas quel lien choisir. Il demande au conseiller d'investir dans l'option 2 car le prix de l'obligation est inférieur et il est prêt à sacrifier un coupon de 0,50%. Cependant, le conseiller lui dit plutôt d'investir dans l'option 1.

Vous êtes tenu de valider les conseils du conseiller.

Solution:

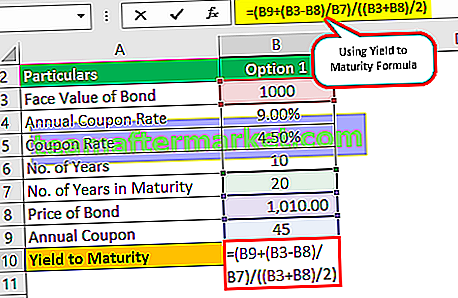

Option 1

Le coupon sur l'obligation sera de 1 000 $ * 9% / 2, soit 45 $, car cela paie semestriellement.

Rendement à l'échéance (environ) = (45 + (1000-1010) / (10 * 2)) / ((1000 +1010) / 2)

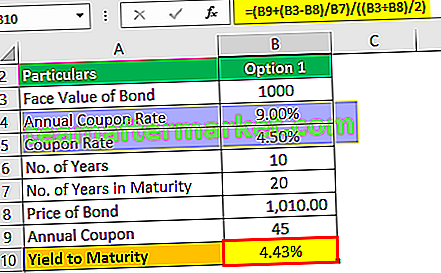

Le rendement à l'échéance sera -

Rendement à l'échéance (environ) = 4,43%

Il s'agit d'un rendement approximatif à l'échéance qui sera de 4,43%, ce qui est semestriel.

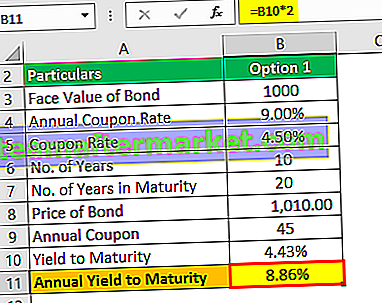

Le rendement annuel à l'échéance sera de -

Par conséquent, le rendement annuel à l'échéance sera de 4,43% * 2 qui sera de 8,86%.

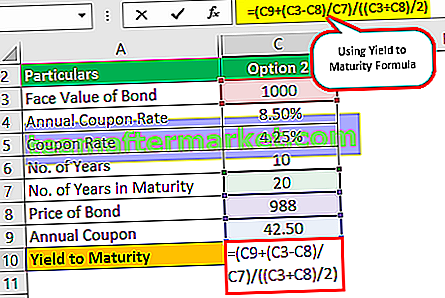

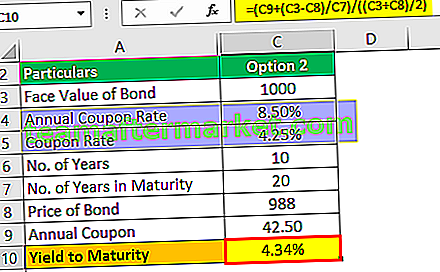

Option 2

Le coupon sur l'obligation sera de 1 000 $ * 8,50% / 2, soit 42,5 $, car cela paie semestriellement.

Rendement à l'échéance (environ) = (42,50 + (1000 - 988) / (10 * 2)) / ((1000 +988) / 2)

Le rendement à l'échéance sera -

Rendement à l'échéance (environ) = 4,34%

Il s'agit d'un rendement approximatif à l'échéance qui sera de 4,34%, ce qui est semestriel.

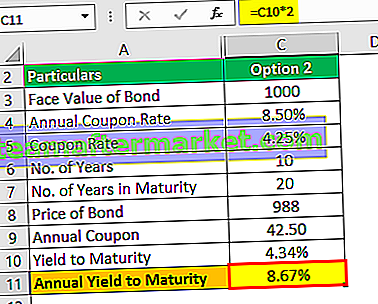

Le rendement annuel à l'échéance sera de -

Par conséquent, le rendement annuel à l'échéance sera de 4,34% * 2, soit 8,67%.

Étant donné que le rendement à l'échéance est plus élevé dans l'option 2, le conseiller a donc raison de recommander d'investir dans l'option 2 pour M. Rollins.

Pertinence et utilisations

La formule approximative du rendement à l'échéance est presque similaire au rendement actuel qui divise les flux de trésorerie qui sont des coupons et amortit les primes ou escomptes par prix de l'obligation afin de déterminer quel est le rendement de l'obligation si l'investisseur détient l'obligation pendant un an . Eh bien, cela ne se rapproche que du rendement à l'échéance et si l'on a besoin de calculer le rendement précis à l'échéance, il faut alors trouver le TRI ou le taux auquel le coupon et les valeurs d'amortissement ainsi que la valeur nominale égale au prix actuel du marché obligataire qui peut être fait en utilisant la méthode d'essai et d'erreur.