Les passifs non courants sont les obligations de la société qui devraient être payées après la période d'un an et dont les exemples incluent les prêts et avances à long terme, les obligations de location à long terme, les revenus différés, les obligations à payer et autres passifs non courants. .

Liste des passifs non courants avec exemples

Les passifs non courants sont l'ensemble des passifs pris dans l'intention de réaliser des investissements, et leur échéance est supérieure à 12 mois à compter de la date de reporting.

Regardons la liste complète des passifs non courants avec des exemples.

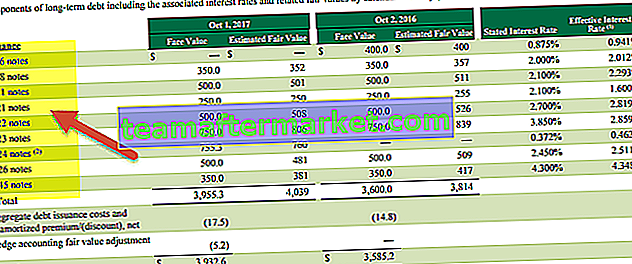

# 1 - Emprunts à long terme

Les emprunts à long terme sont l'acceptation des fonds pour la nécessité de faire face aux dépenses en capital et de prendre des décisions stratégiques. Ces fonds doivent être utilisés judicieusement et uniquement aux fins pour lesquelles ils ont été empruntés - en outre, ces fonds doivent être déclarés au coût amorti conformément aux exigences d'IFRS 9.

# 2 - Prêts garantis / non garantis

La différence fondamentale entre les emprunts à long terme et les prêts sécurisés / non garantis est que les emprunts peuvent provenir de n'importe qui, de l'investisseur de détail aux NBFC. Alors que la majorité des prêts proviendront d'institutions financières contre lesquelles les actifs seront hypothéqués sur la base de la structure mise en place selon les termes et conditions convenus

# 3 - Obligations de location à long terme

Les paiements de location sont les dépenses les plus essentielles et les plus courantes que les entreprises doivent supporter pour satisfaire leurs besoins en actifs. Ces paiements de location devaient être structurés et encadrés conformément aux IFRS et aux pratiques comptables généralement acceptables au niveau local. De plus, la divulgation doit également être vérifiée sur la base de la réglementation applicable.

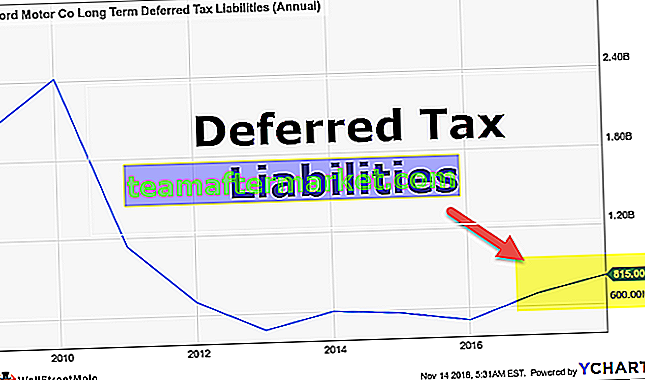

# 4 - Impôts différés passifs

Des passifs d'impôt différé doivent être créés afin d'équilibrer les différences temporelles entre les livres comptables et le calcul de l'impôt sur le revenu. L'intention de base est que l'on ne peut pas réclamer plus de gain dans le calcul de l'impôt en adoptant différentes méthodes de comptabilité et en prenant moins de bénéfices à divulguer au département concerné. Les passifs d'impôts différés montrent que l'on a déclaré moins de revenus au cours de l'année en cours, par rapport aux livres de comptes, et qu'à l'avenir, les passifs d'impôts en résultant seront compensés.

# 5 - Dispositions

Conformément au concept d'appariement des principes comptables, toutes les dépenses et tous les produits doivent être comptabilisés dans l'année à laquelle ils sont attribués. Même si les dépenses de la 1ère année sont engagées au cours de la 2ème année, les dépenses de la 1ère année sont nécessaires pour atteindre correctement le compte de résultat visé. Par conséquent, afin de respecter cette directive, un concept nommé provision est accepté en vertu duquel un montant équivalent à une dépense sera transféré au compte de compensation, qui sera annulé l'année prochaine au fur et à mesure qu'il sera réellement encouru. Les provisions peuvent être pour 1 an, 5 ans ou même pour plusieurs périodes.

# 6 - Passifs dérivés

Les données boursières modernes sont très flexibles. On peut créer et organiser les transactions en fonction de leurs besoins et gagner des gains en fonction des informations sur les actifs sous-jacents spécifiques. L'objectif principal d'un tel instrument dérivé est de se couvrir de l'exposition à la transaction à laquelle ils seront confrontés à l'avenir. Dans un instrument dérivé, il y a de fortes chances de réaliser une perte ou un profit. Les instruments dérivés doivent être évalués à la juste valeur à chaque date de clôture. Par conséquent, sur une évaluation juste, si l'on obtient une note de marché négative, alors il sera considéré comme un passif dérivé et doit donc être divulgué dans un bilan.

# 7 - Autres passifs exigibles après 12 mois

En affaires, il peut y avoir différents types d'obligations que chaque entreprise doit remplir au fur et à mesure de son échéance. De plus, ces obligations devaient être structurées et inscrites dans les livres comptables sur la base du règlement financier applicable.

À partir de la liste ci-dessus des passifs non courants, nous pouvons conclure que.

Passifs non courants = Obligations de location à long terme + Emprunts à long terme + Prêts garantis / non garantis + Provisions + Impôts différés passifs + Dérivés passifs + Autres passifs exigibles après 12 mois.Exemple de passif non courant - Alphabet Inc

Comprenons le calcul des passifs non courants des sociétés existantes:

Alphabet Inc. a une dette à long terme de 3969 M $, un revenu différé de 340 M $, un impôt à payer de 12812 M $, un passif d'impôt différé de 430 M $, d'autres passifs à long terme de 3059 M $.

Exemple de calcul des passifs non courants:

Passifs non courants = 3969 M $ + 340 M $ + 12812 M $ + 430 M $ 3059 M $

= 20610 M $

Alphabet Inc. a donc des passifs non courants de 20610 M $ au 31 décembre 2018.

Exemple de passif non courant - Amazon.com

Amazon.com, Inc. a une dette à long terme de 24743 M $, les autres passifs à long terme de 20975 M $ au 31 décembre 2018.

Exemple de calcul des passifs non courants:

Passifs non courants = 24743 M $ + 20975 $

= 45718 millions de dollars

Ainsi, Amazon.com, Inc a des passifs non courants de 45718 M $ au 31 décembre 2018.

Exemple de passif non courant - BP Plc

BP (société du groupe britannique), a des passifs dérivés de 5513 millions de dollars + des passifs courus mais non couverts de 469 millions de dollars + des dettes financières de 51666 millions de dollars + des passifs d'impôt différé de 7238 millions de dollars + des provisions de 20412 millions de dollars, des régimes d'obligations à prestations définies de 8875 M $ + Autres dettes de 13946 M $ au 31 décembre 2017.

Exemple de calcul des passifs non courants:

Passifs non courants = 5513 M $ + 469 M $ + 51666 M $ + 7238 M $ + 20412 M $ + 8875 M $ + 13946 M $

= 108119 millions de dollars

Par conséquent, BP a des passifs non courants de 108119 M $ au 31 décembre 2017.

Conclusion

Les passifs non courants représentent la charge réelle pesant sur l'entreprise et le défaut peut conduire à la fermeture de l'entreprise. Par conséquent, il est toujours nécessaire de vérifier les facteurs avec lesquels ils peuvent s'acquitter de ces obligations et se protéger contre la faillite. En outre, la divulgation de tous les passifs non courants est très nécessaire dans le format prescrit, et la norme donne une évaluation selon les lignes directrices.