Intérêt brut Signification

L'intérêt brut est l'intérêt qui doit être payé au prêteur par l'emprunteur pour l'utilisation des fonds avant la déduction de tous frais, taxes et autres frais, le cas échéant, et il prend en considération l'effet du paiement sur le risque couvert, frais de gestion et coût d'opportunité.

Composants / éléments d'intérêt brut

Il y a différentes composantes de l'intérêt brut qui sont mentionnées ci-dessous:

# 1 - Intérêt net

L'intérêt net, également appelé intérêt pur, désigne le paiement reçu par le prêteur exclusivement contre l'utilisation de son capital par l'emprunteur. Il ne prend pas en compte le paiement contre le risque couvert, les frais de gestion et le paiement contre les inconvénients encourus.

# 2 - Paiement contre le risque couvert

Lorsque la personne prête son argent à une autre personne, alors avec un tel prêt, le risque de non-paiement des intérêts et du principal à temps est fixé. Ainsi, pour un tel risque, le prêteur facture généralement à l'emprunteur un montant supplémentaire au-dessus des intérêts contre l'utilisation du capital.

# 3 - Frais de service de gestion

Lorsque les fonds sont remis à l'emprunteur, le prêteur doit gérer cette activité de prêt qui implique le paiement effectué afin d'accomplir les formalités légales, tenir les registres de toutes les transactions liées à l'activité d'emprunt, envoyer le rappel aux emprunteurs , etc. Pour ce coût supplémentaire, le prêteur facture l'argent supplémentaire à l'emprunteur qui est inclus dans l'intérêt brut.

# 4 - Paiement contre les inconvénients rencontrés

Une fois que les fonds sont remis à l'emprunteur par le prêteur, le prêteur perdra le montant qu'il aurait pu gagner si l'argent était investi ailleurs, c'est-à-dire que la liquidité du capital ne sera plus disponible auprès du prêteur. De plus, la valeur de l'argent diminue avec le temps. Ainsi, certains des inconvénients sont rencontrés par le prêteur et pour le même, il facture un montant supplémentaire à l'emprunteur.

Comment calculer l'intérêt brut?

L'intérêt brut peut être calculé comme suit:

Intérêts bruts = Intérêts nets + Paiement contre le risque couvert + Frais de service de gestion + Paiement contre les inconvénients rencontrés

Exemples d'intérêt brut

Voici des exemples d'intérêt brut.

Vous pouvez télécharger ce modèle Excel d'intérêt brut ici - Modèle Excel d'intérêt brut

Exemple 1

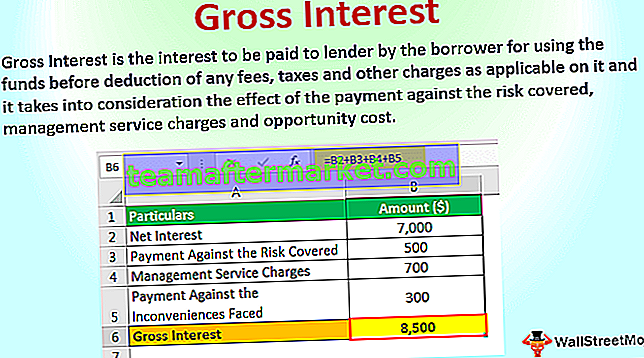

M. A prête l'argent à M. B pour un montant de 100 000 $ contre réception des intérêts. M. A reçoit une somme d'argent à titre d'intérêts après un an de prêt de M. B, qui est divisée en différentes catégories:

- Intérêts nets exclusivement contre l'utilisation du capital par l'emprunteur: 7000 $

- Paiement contre le risque couvert pour non-paiement par l'emprunteur: 500 $

- Frais de gestion: 700 $

- Paiement contre les inconvénients rencontrés: 300 $

Calculez les intérêts bruts reçus par M. A pour la période considérée.

Solution

Calcul de l'intérêt brut reçu par M. A

- = 7 000 USD + 500 USD + 700 USD + 300 USD

- Intérêt brut = 8500 $

Exemple # 2

Une somme de 500000 USD est empruntée par la société A ltd à la société B Ltd. . Calculez les intérêts bruts reçus par la société B ltd pour la période considérée.

Solution

Intérêt net

- = 500 000 $ * 3%

- = 15 000 $

De même, nous pouvons calculer les paiements restants

- Paiement contre intérêt net = somme empruntée * taux d'intérêt net

- = 500 000 $ * 3%

- Paiement contre intérêt net = 15 000 $

Désormais, les intérêts reçus pour le risque couvert, les frais de gestion et le coût d'opportunité sont de 1% chacun sur la somme empruntée ce qui est égal à:

- = 500 000 $ * 1%

- = 5 000 $

Calcul de l'intérêt brut reçu par B ltd.

- = 15 000 $ + 5 000 $ + 5 000 $ + 5 000 $

- Intérêt brut = 30 000 $

Différence entre l'intérêt brut et l'intérêt net

- Il prend en considération le paiement contre le risque couvert, les frais de service de gestion et le paiement contre les inconvénients rencontrés alors que l'intérêt net ne tient pas compte de l'effet de la même chose que l'intérêt net est le paiement contre l'utilisation pure du capital du prêteur par l'emprunteur .

- C'est le concept le plus large par rapport à l'intérêt net car il comprend de nombreuses parties. L'intérêt brut comprend donc l'intérêt net.

Conclusion

L'intérêt brut est donc l'intérêt que le prêteur facture à l'emprunteur pour autoriser l'utilisation de l'argent du prêteur par l'emprunteur. Cependant, c'est le concept le plus large par rapport à l'intérêt net qui prend en considération l'effet du paiement sur le risque couvert, les frais de gestion et le paiement contre les inconvénients rencontrés alors que l'intérêt net ne prend pas en compte l'effet de la même chose que l'intérêt net est le paiement contre l'utilisation pure du capital du prêteur par l'emprunteur.